核心洞察

核心结论先行:2025-2026年的关键不是"总量过剩",而是"结构性错配"。名义产能4.0TWh vs 实际需求1.8TWh,账面过剩2.2TWh——但过剩集中在中国的低质量、低利用率产线,欧美优质产能反而"偏紧"。Tier 1头部厂商产能利用率超95%,中小低效产能持续亏损出清。储能(+85%)成为第二增长曲线,LFP进入经济性红利期。

一、核心判断:名义过剩≠可用供给充裕

伯恩斯坦2026年1月研报的核心发现,颠覆了市场对电池行业"产能过剩"的粗浅认知。

2025年数据: 全球名义电池产能4.0TWh,终端实际需求1.8TWh,账面过剩2.2TWh。但全年需求新增592GWh(+58%),头部厂商(Tier 1)有效新增产能仅509GWh(+28%)——储能需求暴涨85%拉动需求增速远超供给。

2026年预测: 总产能5.3TWh,需求2.4TWh,账面过剩扩至2.9TWh。过剩产能集中在中小落后产线,头部优质产能利用率超95%、持续紧俏。

2027展望: 全球产能6.5TWh(CAGR 26%)、需求匹配27%增速,供需逐步收敛。

研报测算口径:Cell supply ≈ 平均产能 × 70%(80%利用率 × 10%报废 × 爬坡折损)。因此,产能过剩不等于可用供给过剩——紧张往往发生在"地区/客户/质量"维度。

核心洞察

关键洞察:2025年的核心矛盾已从"总量"转向"结构"。需求跑赢供给,瓶颈从总量转向结构性错配。ESS需求超预期 + EV稳健增长,推动2025需求扩张+592GWh(+58%),而Tier 1新增产能仅+509GWh(+28%)。

二、全球格局:中国主导产能,欧美"偏紧"

区域产能版图正在重塑。 2027年中国产能4875GWh,占全球75%,LFP产能垄断全球。美国2026年产能同比+73%至510GWh,超越欧洲成为全球第二大电池产区——但靠政策补贴建厂,落地周期长、良品率偏低。欧洲本土建厂落地缓慢,大量采购中国电芯。

结构性错配的本质: 名义富余主要集中在中国,且部分为低质量/低利用率产能。爬坡期、良率、订单与本土化要求,使欧美可用产能更"紧"。

核心洞察

核心结论:产能"过剩"主要在中国;供给"偏紧"主要在欧洲与美国(尤其高质量/可交付产能)。

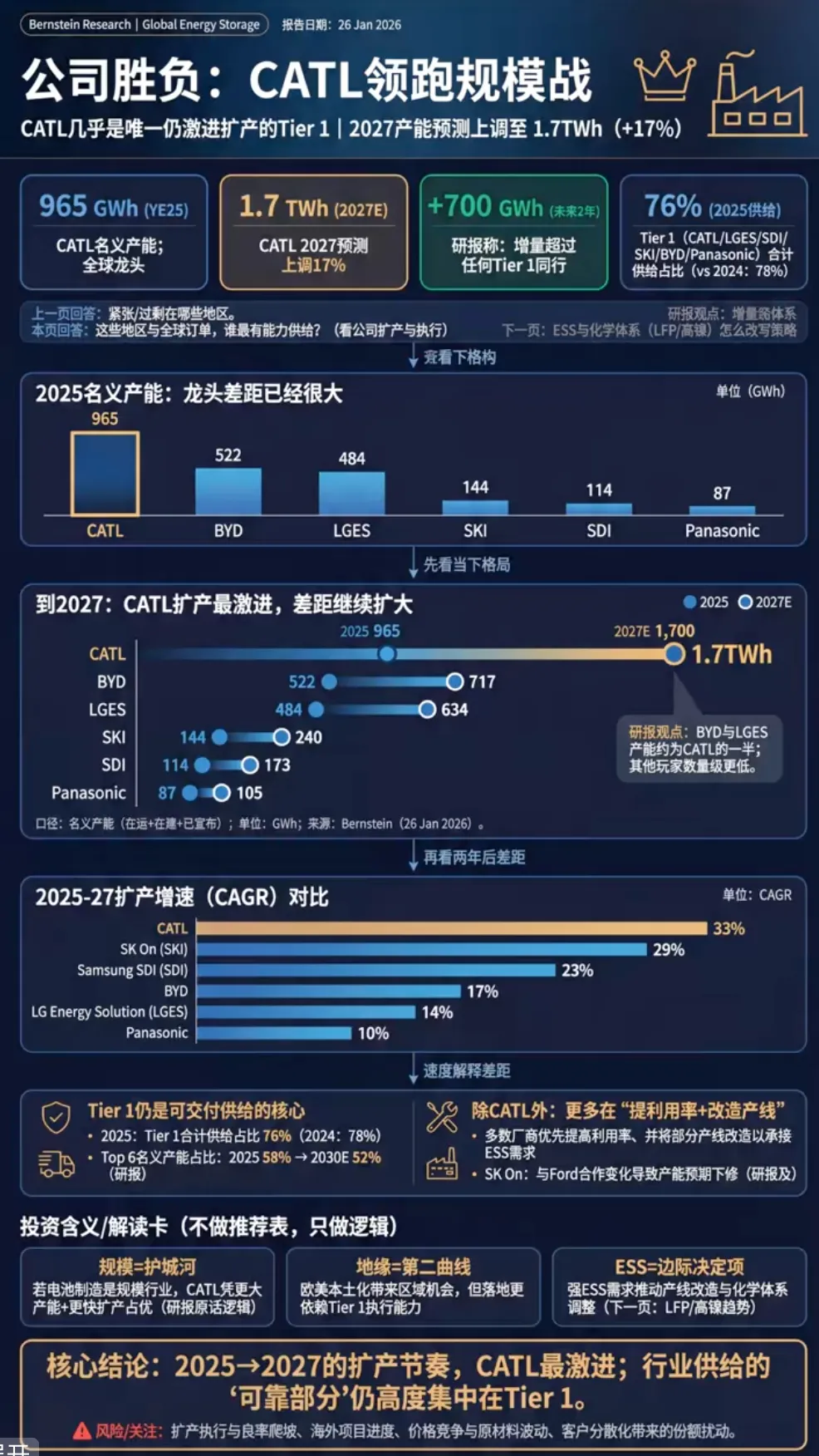

三、公司分化:CATL扩产最激进,Tier 1仍是可靠供给核心

全球电池厂商份额格局(动力电池+储能合计):

| 宁德时代 | |||

| 比亚迪 | |||

| LG新能源 | |||

| 三星SDI |

核心洞察

结论:中国电池企业全球份额稳步抬升,韩厂份额连年下滑。

2025名义产能差距已经很大: CATL 965GWh、BYD 522GWh、LGES 484GWh、SKI 144GWh、SDI 114GWh、Panasonic 87GWh。

到2027年,CATL扩产最激进: CATL从965GWh扩至1.7TWh(CAGR 33%),远超任何Tier 1同行。BYD扩至717GWh(CAGR 17%),LGES扩至634GWh(CAGR 14%)。

核心洞察

Tier 1仍是可交付供给的核心:2025年Tier 1合计供给占比76%,Top 6名义产能占比从2025年的58%升至2030年的52%。除CATL外,多数厂商优先提高利用率、并将部分产线改造以承接ESS需求。

四、成本曲线:中国$55M/GWh碾压欧美

为什么中国仍能主导扩产?答案在建厂成本与资本效率。

全球电池工厂平均资本成本:$68M/GWh 中国区域平均:$55M/GWh(全球最低) 美国:$93M/GWh(约为中国的1.7倍) 欧洲:$100M/GWh(约为中国的1.8倍)

单位capex长期下行:从2017年约$150M/GWh降至2025年约$50M/GWh。驱动力:更高自动化、更大工厂规模(50GWh级;研究认为≥150GWh更利于摊薄成本)、规模+经验曲线。

代表性工厂对比: 同样是GWh,资本效率差异巨大。CATL宜宾3期(2023年投产,24GWh)仅需$45M/GWh,EVE成都(2024年,50GWh)仅需$59M/GWh——远低于早期Tesla/Panasonic Nevada的$153M/GWh。

核心洞察

为什么中国产能容易"偏松":更低建厂成本($55M/GWh)→ 更容易持续扩产;供应链与制造经验 → 更快达产、更高资本效率。为什么欧美更容易"偏紧": 建厂成本更高(美国$93M、欧洲$100M/GWh)→ 扩产更慢、更依赖补贴;本土化+爬坡期 → 可交付产能阶段性不足。

五、化学体系与ESS:需求结构改写产线

LFP不退场,高镍抬升。 2025年LFP占比约40%(维持),NMC811+占比23%;到2030年,NMC811+占比升至27%,LFP仍维持39%——两者并非替代,而是"双主线"并行。

两条需求主线 → 两种化学体系选择:

- EV高性能需求

→ 续航/功率优先 → 高镍(NMC811+)扩张 - ESS快速增长

→ 成本/安全优先 → LFP扩张 + 产线改造

美国ESS 2026:国内产能接近不足。 需求略高于产能 → 供给偏紧。LGES北美ESS产能17GWh(2Q25 Michigan运行),目标2026年30+GWh;Samsung SDI 2026年末ESS约20GWh(含LFP改线);Ford 2027年20GWh(使用CATL授权LFP技术)。

核心洞察

核心结论:化学体系进入"双主线"——LFP服务ESS与大众化需求,高镍服务高性能EV;美国ESS短期供给接近不足,在美具备ESS产能/改线能力的厂商更占优。

六、投资含义与风险提示

储能成为第二增长曲线: ESS增速50%+,AI算力储能、欧洲电价套利、电网调频是三大驱动。LFP是储能主流方案,LFP电芯进入经济性红利期,电池包<70美元/kWh,储能项目收益率超火电。

价格与盈利预判: 锂、电解液、六氟磷酸锂等主材全年价格上行约10%,支撑电池出厂价回暖。头部电池厂、锂矿企业盈利修复:宁德、赣锋、天齐、阳光电源为报告重点推荐标的;中小低效产能持续亏损出清。

技术路线趋势:

- LFP:

储能绝对主力,成本、循环优势碾压三元,中国企业独家产能壁垒 - 高镍三元:

绑定海外高端电车,韩国厂商坚守路线,但成本劣势明显 - 固态电池:

2027年小规模商业化落地,中长期重塑能量密度格局

风险提示

⚠️ 风险提示:需求波动(EV/ESS节奏)、扩产延期与良率爬坡、价格竞争与原材料波动、贸易与出口限制、补贴政策变化(IRA等)。

核心洞察

一句话串起全文:名义产能很大,但可用供给受限(爬坡/良率/利用率/订单);过剩集中在中国低质量产能,欧美更可能偏紧;CATL扩产最激进,Tier 1仍是可靠供给核心;ESS推动LFP扩张,美国ESS短期供给接近不足;成本决定长期,中国$M/GWh最低,解释其长期制造中心地位。

免责声明:本文基于伯恩斯坦研报及公开信息整理,仅供学习交流,不构成投资建议。