一、#【澜起科技】 CN版Marvell #未知来源

🚀黄仁勋 Computex 2026 重磅发声 ——Marvell 将成下一个万亿美元公司

🔥血脉相连:Marvell 基因深度植入

✅#创始人天团:董事长杨崇和博士曾任 Marvell 工程研发总监,总裁 Stephen Tai(戴光耀)是 Marvell 核心创始成员之一

✅#战略绑定:2026 年 1 月出售 XConn 公司 13.075% 股权给 Marvell,60% 支付为 Marvell 股票 + 40% 现金

✅#技术同源:与 Marvell 同属高速互连芯片赛道,技术路线高度一致,均为 AI 服务器 “运力芯片” 核心供应商

二、【东北通信】Marvell大涨点评,建议关注下游核心受益标的:#剑桥科技、中际旭创、长芯博创

#事件: 英伟达黄仁勋公开表态Marvell有望成为下一个万亿市值公司,美股夜盘大涨超12%。

核心看点在于:Marvell是全球光模块DSP芯片绝对龙头,深度绑定英伟达AI数据中心网络架构,双方强化合作意味着下一代AI算力互联方案将深度依赖Marvell的高速DSP,直接锁定其在800G/1.6T及未来更高规格光模块中的芯片供给地位,国内光模块、光器件厂商作为下游核心环节,全面受益于Marvell+英伟达双巨头的生态扩张。

剑桥科技:经反复确认,#公司在Marvell有极强的锁料能力,#且已批量锁料。

中际旭创:全球800G/1.6T光模块龙头,是Marvell DSP方案最核心的配套厂商。

长芯博创:深度绑定Marvell 800G/1.6T DSP的AEC。公司主业为MPO,未来有望通过长芯盛在MPO/保偏领域的前瞻布局深度参与CPO业务。

三、Marvell:CPO是正在发生的现实0602

Marvell Ceo演讲几个关键点:

1️⃣强调“CPO不是未来主义的东西,而是正在发生的现实”

2️⃣NVLink Fusion 合作:强调与NV的战略合作扩展,双方正在扩展跨多个维度的合作,包括光学、光子学和 NVLink Fusion

近期CPO一致预期上调至30w台,富联量产节奏加快催化产业趋势,需求上移叠加出货加速,NV端相对明确;此外#csp拥抱全光互联,CPO/oio为最终路线。#CPO板块或迎第二波升浪,认准核心标的:

1️⃣罗博特科:光的核心设备供应商,关注#下半年开始CPO测试/耦合设备批量订单释放&光纤预制设备强预期差,港股上市后给A带来更多上行空间,年内看中性2500e乐观3000e;

2️⃣炬光科技:FAU端V型槽&透镜核心供应量产出货,深入台积生态圈,目前认知差仍大,年内看中性750e乐观1000。

1️⃣ 联讯仪器:NPO的测试需求明显更多(几乎等效于2个1.6t的测试需求),1.6t的光模块测试需求明显更大,每千万只NPO测试需求对应测试需求百亿以上,#看好板块需求上修带来联讯业绩上修。

2️⃣ 科瑞技术:平台型自动化公司,在华为/lite/COHR等一线大厂反复验证能力,六轴耦合设备的精度达到±0.3μm,极少数目前在CPO设备/器件领域有积极进展的公司,#当前市值赔率极强。

四、🔥强call【天孚通信】: 有预期差、有变化、有空间!

结论先行:天孚看6000e+市值: 非cpo业务明年90e+,30x,2700e为底部区域;cpo业务看28年100e+利润,30x,对应3ke市值增量,考虑后续npo进展,整体看6ke+,持续且坚定看好!

⏰再说天孚的预期差之前,先说下为什么在这个节点强call,总结下来几点原因:1)近两月的大光主升浪中,天孚显著跑输,在27年的估值体系中,天孚已基本消化cpo预期,当下具备性价比;2)近期已从产业链验证到cpo进展良好,指引方面或许27年尚有争议,但28年50w+台基本预期比较一致(以scale up为主),cpo产业正逐步走向共识阶段;3)本轮xc、xys 上涨的最核心基本面变化来自 npo 需求的明确,#天孚目前并没有任何npo预期、这点将很快被修正; 4)computex 6.2开启,且公司港股上市将近,后续或有持续催化

💥两大预期差:

①物料短缺问题:过去几个季度,由于200G EML短缺导致天孚业绩持续miss,是影响股价走势的核心原因。但站在当前节点看,需要考虑的不是Q2缺不缺,而是27年缺不缺(估值体系已开始全面展望27年,从这个维度来说我们也非常看好xys);我们预估Q3开始公司物料问题将得到明显缓解,预计公司今明年200/500w 1.6T光引擎出货。

②cpo参与的环节、价值量、份额:我们认为天孚至少参与fiber tray、DFAU、elsfp、shuffle box四个环节,单台cpo价值量在15w+,份额上很多领导反馈看不清楚,我们建议找下游权威口径去验证,而不是现在很多参与方都在yy自己拿大份额,天孚和mellanox在cpo上的合作之深一定是非常超市场预期的。( 具体价值量、份额拆分欢迎索要模型)

❗两大近期变化:1)我们认为npo是天孚后续的重要看点,而在之前被完全忽略。本轮xc、xys上涨最重要的催化就是 AWS npo预期的明确,而市场并没有对天孚有参与npo的预期,这也是近期天孚涨幅显著落后的重要原因。#后续公司有望获取英伟达npo的大量份额。#同时重视xc、xys在英伟达npo的进展! 2)光模块代工方面,我们了解到与F客户的800G模块代工份额可观,有望显著增厚明年EPS。

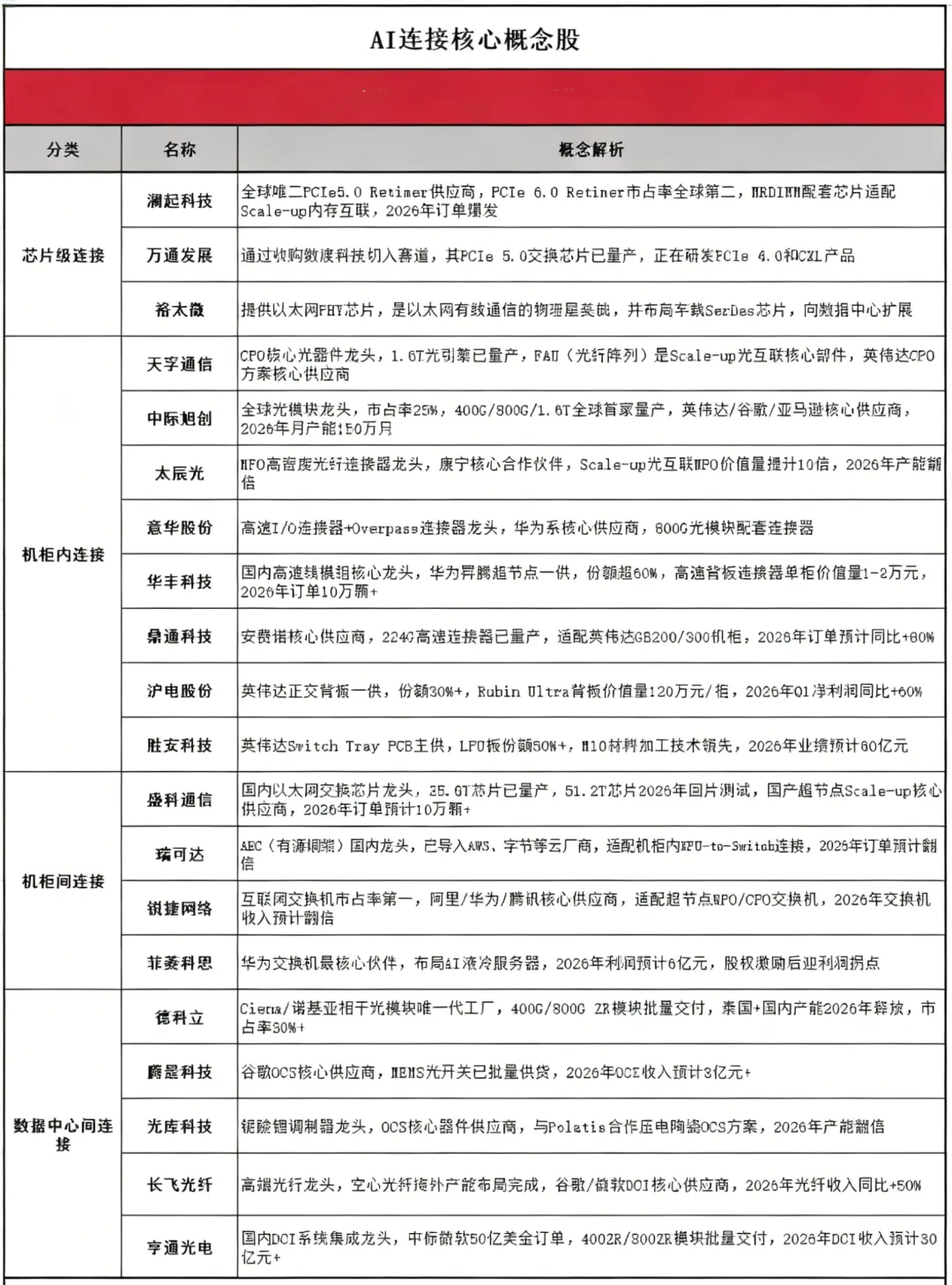

五、AI连接器---英伟达与Marvell同时强调AI光互联重要性

六、江丰电子 靶材涨价的框架协议落地

零部件短期跟着市场行业β提估值,但是年内还在爬坡中,预计贡献不出业绩,靶材行业整体在国内先进制程DUV多重曝光+先进封装堆叠技术带来的耗材通胀逻辑仍然是有预期差的,先进制程扩一倍,靶材的需求要放大五倍,而且靶材认证周期长达3年,先认证等于锁定客户,

江丰电子客户:台积电(含 3nm)、三星、SK 海力士、中芯国际、长江存储、长鑫存储等;

阿石创客户:三星、SK海力士、长鑫存储、长江存储、中芯国际、华虹半导体等;

有研新材客户:台积电、大连Intel、中芯国际、长鑫存储、长江存储、三星、SK海力士等

七、重视存储:📌SK 海力士、三星半导体:可以再大胆一些

📈将三星电子和 SK 海力士的目标价上调至 56 万韩元、340 万韩元。

💡现在是 AI 股票中最被低估、最便宜,且更强劲的增利价值、周期变化价值等需要进一步反映的区间。 🔄力量秩序已经改变,既然如此,就需要打破原有的框架。

😌三星电子没有理由苦恼,诸多担忧已经消除,罢工、因追加计提绩效奖金准备金导致的成本上升担忧等,都是消除的对象。 💻就存储半导体而言,老练的经验再次发光,针对不同应用场景特性制定的高效价格策略,正在带动超越竞争对手的售价上涨率,预计将成功抵消化成本上涨的影响。

📈将 2026 年第二季度公司整体营业利润预期上调至 9.1 万亿韩元。 🔧代工业务也在发力,三星电子是全球唯一同时拥有存储半导体和非存储半导体的公司,预计其在全球供应链中的地位将得到加强。

💰预计半导体将带动爆发性的现金流,我认为市场会好奇,如此庞大的财源增长将如何被利用,预计在充足的股东回报基础上,并购、为提升下一代半导体竞争力而进行的技术投资等将更加活跃。

📈SK 海力士,超级繁荣叠加股东回报,预计将提前实现年初目标的 100 万亿韩元净现金,在 ADR 这一新的企业价值提升努力基础上,是值得期待特别分红的环境。

🚀超级繁荣与股东回报强化正在叠加,那么,我认为股价将能够跃向更高处。

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。