花旗(Citi)发布了一篇关于黄金的最新研报(5月20日)。近期外资机构针对黄金撰写的深度研报有所减少,主要原因:

短期波动剧烈,预测难度极大:由于霍尔木兹海峡局势的日常起伏,新闻风向不断变换,导致短期金价波动非常敏感。局势紧张、油价上涨带来通胀隐忧时,金价反而出现回调;而地缘政治谈判出现进展、缓和时,金价则重拾升势。

各大投行在长线逻辑上基本达成了“短空长多”的共识。

一、 黄金长期上涨的三个核心主线

百年未有之大变局与地缘冲突:即“乱世黄金”的底层避险需求。

美联储长期的降息预期:伴随新一任美联储主席凯文·沃什(Kevin Warsh)的正式上任,其“降息+缩表”的政策主张,叠加美国联邦政府在持续降低付息压力的诉求下,长期来看,美国政策利率下行的大趋势依然确立。

多国央行的“去美元资产化”:全球央行“卖美债、买黄金”的动作仍在持续,其中中国央行的操作尤为突出。

既然长期逻辑如此坚固,为什么近期金价会出现回调?

核心原因在于:美联储降息预期在短期内受到了挑战。

由于地缘冲突导致霍尔木兹海峡部分甚至大部分关闭,推高了全球油价和通胀预期。市场开始担忧,通胀抬头可能会拖慢美联储的降息节奏,甚至不排除再度加息的可能。

这种对“加息”的担忧,让不少资深投资者联想到了1980年前后。

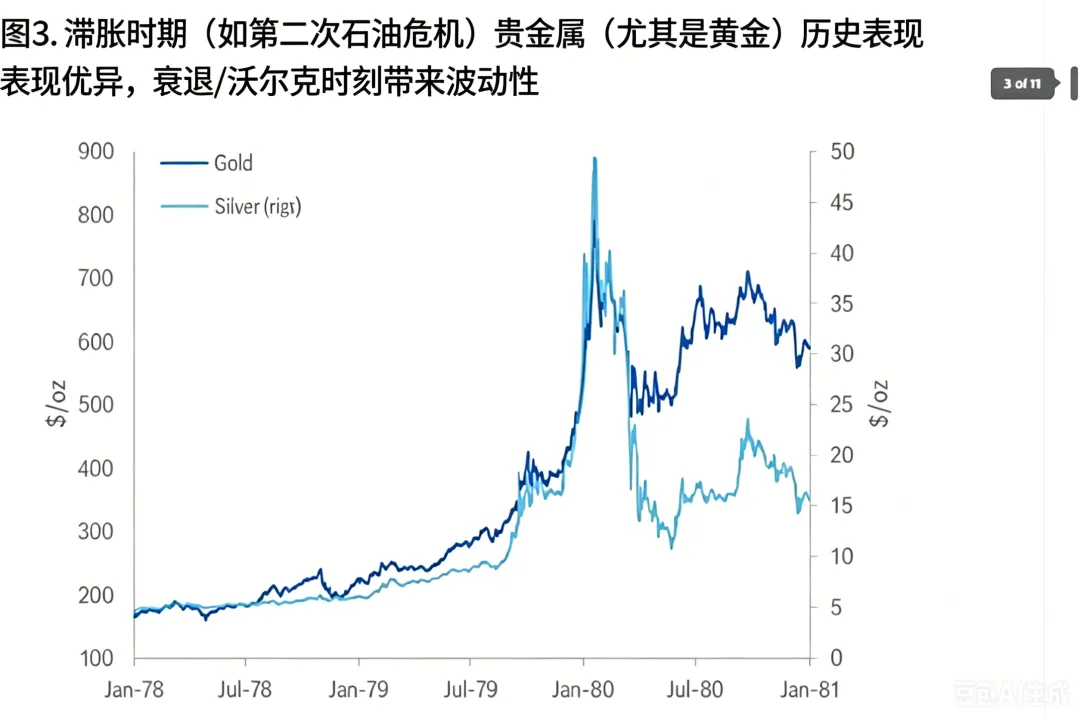

二、 1980年的“暴涨与腰斩”

1980年前后的地缘局势和经济环境,与今天确实存在不少相似之处。

暴涨阶段(1976-1980):1979年爆发了第二次全球石油危机,年末苏联入侵阿富汗,地缘恐慌和通胀预期达到顶点。全球资金疯狂涌入黄金避险。1976年8月,金价仅为100美元/盎司,到了1980年2月,短短三年半内便飙升至640美元/盎司,涨幅高达6.4倍,年化回报率接近70%。

腰斩阶段(1980-1982):1980年,美国面临最高达14.8%的恶性通胀。时任美联储主席保罗·沃尔克采取了极其激进的紧缩政策,将美联储政策利率直接加到了历史罕见的20%。高企的银行存款利率吸引大量资金从各类资产流回银行体系。失去资金流入支撑的金价随之“腰斩”,到1982年一路跌至320美元/盎司。

历史经验告诉我们:哪怕只是通胀预期抬头、加息隐忧浮现,就足以对黄金这种无息资产形成极大的压制。这也解释了为什么金价近期会从前期55005600美元的高点,一路回调至当前的44004500美元区间。

三、 4300美元是短期底部吗?

在这篇研报中,花旗对黄金的短期与长期走势给出了清晰的研判与推导:

1. 短期视角(0~3个月):目标价 4300 美元/盎司

截至目前,金价仍处在调整通道中。花旗认为,在短期内(3个月以内),黄金价格仍有下探至4300 美元/盎司的可能性,较当前水平仍有约 5% 的潜在回撤空间。

其核心假设在于:只要霍尔木兹海峡仍处于关闭或大部分关闭状态,他们就对金价保持谨慎。只有当海峡重新开放,制约金价的宏观阻力才会消除,黄金才有望触底反弹。

2. 花旗在报告中针对不同局势的发展,推演了以下三种情形:

情形一:基准情形(Base Case)—— 7月局势降温

花旗的基准预测是霍尔木兹海峡有望在7月份迎来局势缓和并完全开放。届时,由于加息预期退潮、实际利率下行,黄金价格将触底反弹,重回长期上涨通道。

情形二:极端/非基准情形 —— 海峡长期关闭,陷入“滞胀”

如果地缘局势持续恶化,导致原油价格飙升至 150 美元甚至更高,市场对通胀的担忧将转变为对**“滞胀”**(Stagflation)的恐慌(即经济衰退伴随通胀)。

历史经验表明,在滞胀时期,股票和债券往往呈现负回报,而黄金作为终极避险资产,通常能提供非常强劲的景气度(Very positive returns)。

情形三:对黄金最不利的情形 —— 恶性通胀且无衰退

只有在一种特定情况下,黄金可能会跌破 4300 美元:即霍尔木兹海峡关闭导致美国出现恶性通胀,但美国经济却奇迹般地没有陷入衰退。在这种情况下,美联储的政策重心将完全向控通胀倾斜,从而实施大幅且持续的加息,这将对金价造成沉重打击。

四、实际利率与金价的负相关性

花旗在研报中指出,一个非常显著的信号是:美国实际利率与金价之间的历史负相关性已经重新恢复。

在经典的黄金定价模型中,黄金作为无息资产,与美国实际利率呈显著负相关。实际利率上升,持有黄金的机会成本增加,金价通常下跌;实际利率下降,金价上涨。

但在前几年(2022年至2024年)期间,这一经典逻辑曾出现明显的钝化甚至背离(实际利率高企,金价依然暴涨)。花旗解释称,这是因为当时的买盘力量主要来自于各国央行。央行增持黄金并非单纯基于市场化的财务回报逻辑,而是出于国家战略层面的“去美元化”考量(例如波兰央行甚至在金价高位时继续按数量而非金额比例坚定囤积黄金)。

而在今年年初(2026年初)以来,由于金价已处于相对高位,全球央行的购金速度有所放缓,全球非官方投资人(包括零售和机构投资者)重新成为市场的交易主力。随着市场参与主体回归常态化投资人,金价对美国实际利率的敏感度显著提升,这也是近期实际利率波动直接导致金价大幅回调的主要原因。

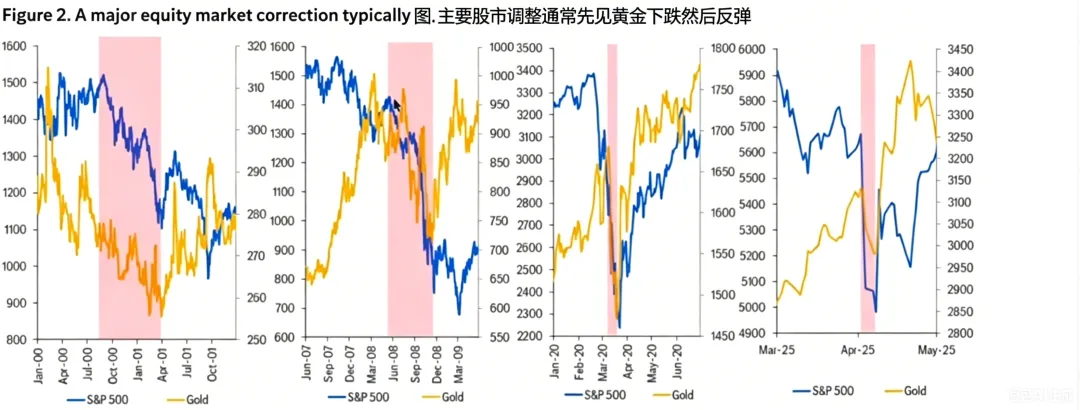

此外,花旗还通过历史数据(如梳理的2000年、2008年、2020年等美股大跌阶段)展示了一个规律:当股市由于去杠杆等原因遭遇重度抛售时,黄金因极佳的流动性,往往也会在短期内面临“泥沙俱下”的流动性挤兑抛压;但每一次,黄金都能凭借其避险属性,先于美股触底反弹,或在后续的反弹中表现出更强的弹性。

五、 中国央行与民间需求的“理性共振”

研报的最后一部分,提到了黄金的实体需求。世界黄金协会(WGC)最新数据显示,全球金条和金币的需求依然强劲。作为全球最大的黄金消费市场,中国的表现尤为抢眼。

民间消费旺盛:今年4月中国非货币黄金进口按数量计同比增幅达25%,受金价上涨影响,按总金额计更是同比大增83%。一季度零售金条和金币需求在数量和金额上均创下历史新高。这表明国内大众对黄金作为长线资产的信心依然充足,甚至将近期的回撤视作宝贵的“倒车接人”机会。

央行理性布局:中国央行在“去美元化”的道路上显得更为理性。数据表明,在今年金价高歌猛进的1、2月份,我国央行分别仅小幅增持了 4 万盎司和 3 万盎司;而随着3、4月份金价出现回调,央行的增持步伐明显加快,3月增持 16 万盎司,4月更是大幅增持了26 万盎司,创下了近 16 个月以来的最高增持记录。

对于金价而言,中国央行的这种“逢低吸纳、坚定去美元化”的长期购买力,实质上为金价在长期提供了一个极为坚实的底部支撑。

简单总结花旗的这篇研报:

短期内:金价受地缘政治、通胀预期及美联储加息隐忧的压制,短期内可能仍有回调压力,4300美元是值得关注的观察位。

长期看:无论霍尔木兹海峡局势最终如何演变(是基准情形下的逐步放开推动降息,还是非基准情形下的滞胀避险),支撑黄金上行的底层逻辑依然成立。

以中国央行为代表的官方储备资产调整,为黄金在未来3至5年的价格构筑了坚固的防火墙,金价在长期很难再回到过去两三千美元的低位。