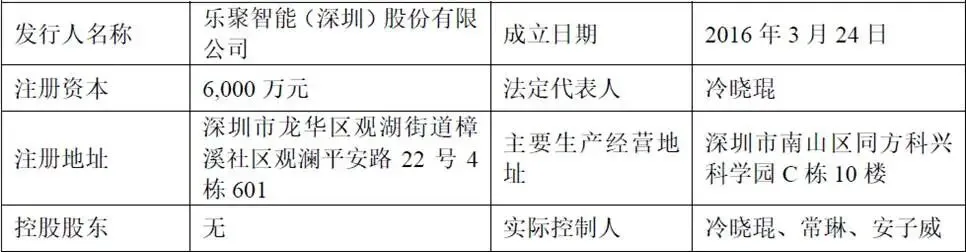

乐聚智能(深圳)股份有限公司(简称“乐聚智能”)是一家全球领先的具身智能科技企业,专注于人形机器人全栈式研发、生产与销售,是国内人形机器人赛道的核心标杆企业之一。公司成立于2016年3月,由冷晓琨、常琳、安子三位创始人联合创立,历经十载深耕,已成长为兼具技术研发、工程化落地与市场拓展能力的行业先锋。2025年9月,公司完成股份制改造,正式开启资本化进程,目前拟在深圳证券交易所创业板首次公开发行股票并上市。

乐聚智能深耕人形机器人“大脑-小脑-本体”全链条技术,构建了完整的技术研发体系,核心技术覆盖运动控制、智能决策、硬件开发及量产保障等关键环节,是国内少数具备人形机器人全栈技术能力的企业。公司核心团队均为行业资深人士,董事长冷晓琨为哈尔滨工业大学研究员,担任工信部人形机器人标准化技术委员会委员、开放原子开源基金会OpenLET具身智能开源数据集社区工作委员会主席,在人形机器人运动控制领域拥有深厚技术积累;总裁常琳、首席运营官安子威均为联合创始人,深耕行业多年,形成了技术、运营、管理三位一体的核心团队架构,为公司持续创新与规模化发展提供核心支撑。

凭借深厚技术底蕴与精准市场布局,乐聚智能已跻身全球人形机器人行业第一梯队。2025年,公司人形机器人出货量位居全球前列,全尺寸人形机器人出货量排名全球第二,成为代表我国参与国际具身智能产业竞争的核心力量。公司先后获评国家级专精特新“小巨人”企业、广东省高动态双足式机器人工程技术研究中心、2025福布斯中国人工智能科技企业等多项权威认定,参与国家级与省部级重要科研项目,核心技术成果荣获吴文俊人工智能科学技术奖二等奖,行业认可度与技术权威性突出。

二、股权结构

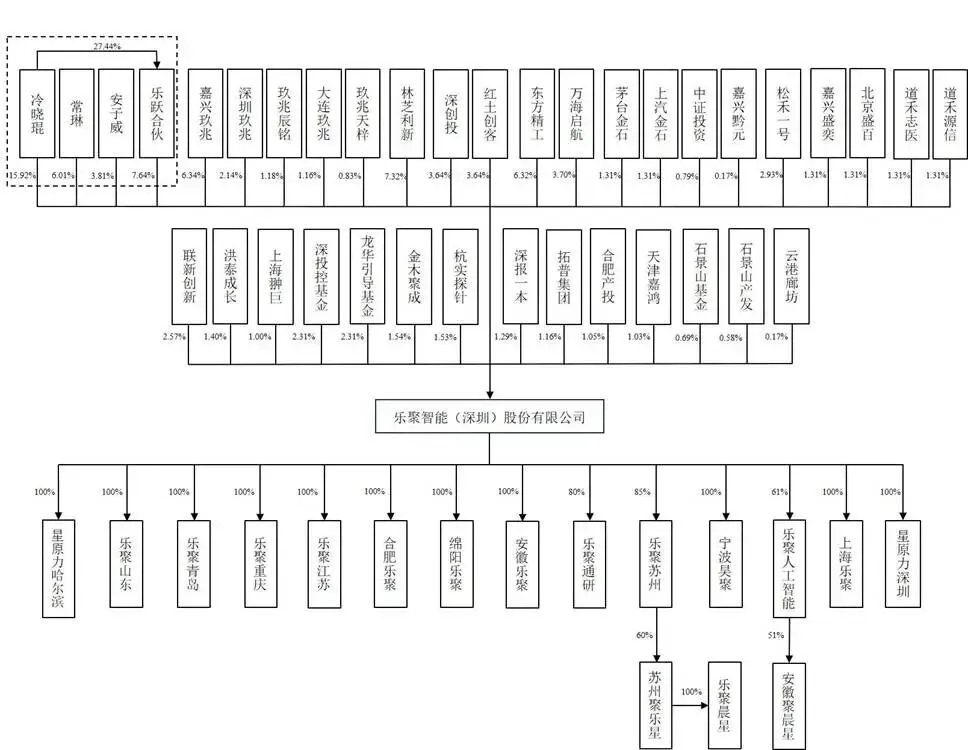

截至招股说明书签署日,乐聚智能总股本为6000万股,无控股股东,冷晓琨、常琳、安子威为共同实际控制,三人合计控制公司33.38%股权。

(一)实际控制人持股情况

冷晓琨直接持股15.92%,同时通过员工持股平台乐跃合伙间接持股2.10%,合计持股18.02%,为第一大股东;常琳直接持股6.01%,为第二大股东;安子威直接持股3.81%,为第三大股东,三人签署《股东一致行动人协议》。

(二)主要机构股东持股

公司股权引入多家知名投资机构,涵盖产业资本、国资基金、头部创投等。产业资本方面,东方精工持股6.32%,双方合资设立东方元启,布局人形机器人量产环节,形成产业链协同;拓普集团持股1.16%,依托汽车零部件产业经验,助力公司核心零部件研发。国资基金方面,深创投及其关联方红土创客合计持股7.28%,龙华引导基金、石景山基金等地方国资基金合计持股4.19%。创投机构方面,嘉兴玖兆及其一致行动人合计持股11.63%,林芝利新持股7.32%,茅台金石、上汽金石、松禾一号等知名投资机构均位列股东名单。

(三)员工持股平台

乐跃合伙为公司核心员工持股平台,持股7.64%,由冷晓琨担任执行事务合伙人,合伙人涵盖研发、销售、管理等核心骨干。

三、业务情况

(一)主营业务

乐聚智能主营业务为人形机器人的研发、生产与销售,同时提供配套技术服务与解决方案,构建了“全尺寸高端引领、中小型教育普及”的产品矩阵,覆盖科研教育、商业服务、数据采集、工业生产四大核心应用场景。公司坚持“技术研发+场景落地”双轮驱动,核心产品包括夸父(Kuavo)系列、鲁班(Roban)系列、Aelos系列,同时布局医疗、物流等场景的智能产品,形成差异化竞争优势。

夸父(Kuavo)系列为公司核心战略产品,聚焦全尺寸人形机器人赛道,是国内最早实现商业化落地的全尺寸人形机器人之一。该系列产品历经5代迭代,最新款Kuavo 5身高173cm、体重63.5kg,具备41个自由度,全身最大负载20kg,搭载高算力模块与融合运动控制算法,可稳定完成行走、搬运、抓取等复杂动作,适配数据采集、工业生产、科研教育等高端场景。2025年,夸父系列实现销售收入17778.26万元,占当年营收的68.86%,同比增长约12倍,成为公司业绩增长核心驱动力。

鲁班(Roban)系列为中小型人形机器人,聚焦科研教育场景,主打开源性与二次开发功能,身高124cm、体重42kg,搭载激光雷达与高算力架构,适配高校、科研机构的算法研究与教学实训,2025年实现销售收入617.37万元,是科研教育场景的标杆产品。

Aelos系列为小型人形机器人,面向中小学、中高职、高校全学段AI教育市场,身高34.6cm、体重1.73kg,具备走步、跳舞、编程交互等功能,产品涵盖Lite、Pro、高校版等多个型号,2025年实现销售收入3327.44万元,销量达3988台,是国内教育人形机器人市场的头部产品。此外,公司还推出Cube智能积木、Pando编程机器人、Fluvo医疗物流机器人等产品,完善产品生态,拓宽业务边界。

公司主营业务收入构成(单位:万元,下同)

(二)客户情况

乐聚智能客户群体聚焦科研教育、商业服务、数据采集、工业生产四大场景,客户结构优质,覆盖高校、科研院所、商业企业、工业制造企业等,客户粘性较强。科研教育领域客户包括哈尔滨工业大学、清华大学、北京大学等顶尖高校及各类科研院所,是公司传统优势客户群体,贡献稳定营收;商业服务领域客户涵盖酒店、商场、文旅景区等,聚焦迎宾、导览、讲解等服务场景,随着商业场景智能化升级,客户数量持续增长;数据采集领域客户主要为AI企业、数据服务公司,依托人形机器人真机数据采集优势,为具身智能模型训练提供高质量数据,客户增长潜力巨大;工业生产领域客户包括3C电子、汽车制造等企业,聚焦SMT上下料、零部件搬运、质检等工业场景,是公司未来核心增长赛道。

销售模式以直销为主、非直销为辅,直销模式直接对接终端客户,毛利率较高;非直销模式通过代理商、贸易商拓展下沉市场,快速提升市场覆盖率。2025年,公司直销收入占比超70%,客户质量较高,为后续技术迭代与场景深化提供精准需求反馈。

(三)供应商情况

乐聚智能采用“以销定采+安全库存”的采购策略,核心原材料包括关节模组、控制器、传感器、伺服电机、五金结构件等,核心供应商集中度较高,同时构建多元供应商体系保障供应链稳定。核心零部件供应商方面,无锡泉智博为公司关节模组核心供应商,2025年采购金额占全年采购总额17.20%,关节模组采购占同类产品82.82%;东方精工为公司重要合作方,双方合资建厂,在核心零部件加工、整机代工方面深度合作,保障产能供应;其他供应商包括伺服电机、传感器等领域的专业厂商,均为行业优质企业,具备稳定供货能力与技术实力。

四、财务分析

乐聚智能处于人形机器人商业化初期,行业特性决定公司现阶段呈现“高研发投入、高营收增长、尚未盈利”的财务特征。

(一)营业收入

2023年营业收入5398.83万元,2024年5550.03万元,2025年25818.79万元,近三年复合增长率达118.68%,增长态势迅猛。2025年营收大幅增长,核心原因是夸父系列全尺寸人形机器人商业化落地,实现大规模销售,从1324.60万元增长至17778.26万元,成为营收增长核心引擎;同时教育类产品稳步增长,Aelos系列收入同比增长69.56%,鲁班系列保持稳定,营收结构持续优化,高端产品占比大幅提升,产品商业化成效显著。

(二)盈利能力

公司尚未盈利,2023-2025年归属于母公司净利润分别为-4111.61万元、-5922.98万元、-6977.94万元,扣非净利润分别为-4897.27万元、-6397.43万元、-7763.83万元,持续亏损。亏损核心原因是行业处于商业化初期,公司持续加大研发投入、产能建设、市场拓展力度,2023-2025年研发投入分别为1913.26万元、2286.45万元、6509.14万元,占营收比例分别为35.44%、41.20%、25.21%,研发投入规模大;同时股权激励费用、市场推广费用、人工成本持续增加,进一步推高期间费用。

毛利率方面,2023-2025年综合毛利率分别为50.45%、44.30%、40.78%,呈持续下降趋势。毛利率下降主要受产品结构变化影响,2025年高毛利的教育类产品占比下降,中毛利的夸父系列占比提升;同时行业竞争加剧,产品定价承压,核心零部件采购成本较高,规模化效应尚未完全显现,导致毛利率下滑,但40%以上的毛利率仍处于行业较高水平,产品盈利潜力较强。

(三)现金流情况

2023-2025年,公司经营活动产生的现金流量净额分别为-2752.44万元、-2940.69万元、-2824.81万元,持续为负。核心原因是公司处于快速扩张期,研发投入、市场拓展、人才储备等支出规模较大,同时应收账款、存货增加,经营现金流入不及流出;投资活动现金流因产能建设、参股产业链企业持续为负,筹资活动现金流因多轮融资持续为正,现金流结构符合初创科技企业特征。

(四)核心财务指标

2025年末资产总额106848.28万元,资产负债率16.42%;受亏损影响,加权平均净资产收益率-15.63%;研发投入复合增长率84.45%。

五、行业情况

(一)行业发展现状

人形机器人作为具身智能的核心载体,是人工智能、机械工程、电子技术、材料科学等多学科交叉的前沿领域,被视为新质生产力的核心赛道,全球处于商业化初期,中国处于全球第一梯队。2025年为人形机器人商业化元年,全球出货量大幅增长,中国厂商出货量占比超80%,乐聚智能、优必选、智元创新、傅利叶等国内企业快速崛起,与国际企业形成竞争互补格局。

行业核心特征为技术密集、资金密集、周期长、壁垒高,核心技术包括运动控制、具身智能大模型、高性能关节、灵巧手、高功率电池等,技术突破难度大、研发投入高。目前行业商业化聚焦科研教育、商业服务、数据采集三大场景,工业、家庭服务场景处于试点阶段,尚未规模化落地,行业处于从技术验证向商业化落地的关键过渡期。

(二)行业政策支持

人形机器人作为战略性新兴产业,获得国家及地方层面大力政策支持。国家层面,《“十四五”数字经济发展规划》《人形机器人创新发展指导意见》《“人工智能+制造”专项行动实施意见》等政策明确人形机器人为未来产业重点方向,提出2025年、2027年发展目标,核心技术、整机产品、场景应用全面推进;地方层面,深圳、上海、北京、浙江、广东等出台专项政策,设立产业基金、建设产业园、支持技术攻关,形成全国性产业扶持体系,为行业发展提供政策保障。

(三)行业市场规模

全球人形机器人市场处于快速增长阶段,2025年全球出货量约1.6万台,营收规模同比增长约508%;预计2027年全球出货量将突破10万台,市场规模超千亿元;长期来看,随着工业、家庭服务场景规模化落地,2035年全球市场规模有望突破万亿元,成长空间广阔。中国市场依托制造业优势、政策支持、技术突破,成为全球增长核心动力,2025年中国出货量占比超80%,预计2027年市场规模超500亿元,成为全球最大人形机器人市场。

(四)行业竞争格局

全球人形机器人行业呈现中美主导、多极竞争格局,美国企业在AI大模型、高端算力领域优势明显,中国企业在运动控制、成本控制、场景落地领域优势突出。国内竞争格局分为第一梯队:乐聚智能、优必选、智元创新、傅利叶、宇树科技等,具备全栈技术能力,已实现商业化落地;第二梯队:小米、小鹏、拓普集团等跨界企业,依托产业资源快速入局;第三梯队:中小初创企业,聚焦细分技术或场景。

(五)行业发展趋势

1、技术持续迭代

运动控制算法、具身智能大模型、高性能关节、轻量化本体、热插拔换电等核心技术持续突破,产品性能不断提升,成本持续下降,推动商业化加速。

2、场景逐步拓展

科研教育、商业服务、数据采集场景持续深化,工业场景(3C、汽车、物流)快速试点,家庭服务场景逐步探索,从单一场景向多场景渗透,商业化空间持续扩大。

3、产业链完善

上游核心零部件(关节、伺服电机、传感器)国产化替代加速,中游整机产能扩张,下游应用生态丰富,全产业链协同发展,成本下降、效率提升。

4、规模化落地

随着技术成熟、成本下降、场景验证,人形机器人逐步从试点走向规模化量产,2027年后有望迎来规模化拐点,市场规模爆发式增长。

六、企业分析

(一)企业优势

► 技术壁垒深厚,全栈能力突出

乐聚智能深耕人形机器人全栈技术,运动控制算法全球领先,掌握MPC+RL融合算法、高性能一体化关节设计、具身智能决策等核心技术,拥有授权专利175项(发明专利85项),技术积累深厚,是国内少数具备人形机器人全栈研发能力的企业,技术壁垒高。

► 产品商业化先发优势

公司2023年底率先推出全尺寸人形机器人并实现商业化销售,2025年出货量全球第二,夸父系列成为国内首个大规模商业化的全尺寸人形机器人,产品市场认可度高,商业化先发优势显著,抢占行业发展先机。

► 产品矩阵完善,场景覆盖全面

构建全尺寸、中小型、教育级三级产品矩阵,覆盖科研教育、商业服务、数据采集、工业生产四大核心场景,产品适配不同客户需求,抗风险能力强,客户群体多元。

► 核心团队稳定,行业经验丰富

核心团队深耕人形机器人行业十余年,兼具技术研发、工程化落地、市场拓展、资本运作经验,团队凝聚力强,决策高效,为公司持续创新提供核心支撑。

► 资本与产业资源丰富

引入东方精工、拓普集团等产业资本,深创投、茅台金石等国资与创投,股东资源覆盖技术、产业、资本、政策,助力产能建设、技术研发、市场拓展,供应链协同优势明显。

(二)企业不足及风险

► 尚未盈利,持续亏损压力

公司处于商业化初期,研发、产能、市场投入巨大,2023-2025年持续亏损,累计未弥补亏损规模较大,短期内盈利压力大,现金流紧张风险存在。

► 毛利率持续下滑

2023-2025年毛利率从50.45%降至40.78%,核心原因是产品结构变化、行业竞争加剧、核心零部件成本较高,规模化效应尚未完全显现,成本控制能力需进一步提升。

► 存货规模增长较快

报告期各期末,公司存货账面价值增长较快,占流动资产和营业成本的比例较高。若未来下游市场需求变动或产品更新换代,可能导致存货滞销或跌价,对公司资产质量和盈利能力造成冲击。

► 核心供应商依赖风险

关节模组核心供应商无锡泉智博集中度较高,2025年采购占比达82.82%,单一依赖风险较高,若供应商出现技术、产能、质量问题,将直接影响公司生产经营。

► 品牌影响力不足

相较于国际头部企业及国内跨界巨头,公司品牌知名度较低,尤其在消费级、工业级市场,品牌影响力有待提升,市场拓展难度较大。

► 人才竞争激烈

人形机器人行业高端技术人才、运营人才稀缺,行业竞争加剧导致人才争夺激烈,公司面临核心人才流失风险,影响技术研发与业务拓展。

► 行业竞争加剧

国内优必选、智元创新、傅利叶等企业快速崛起,小米、小鹏、特斯拉、Figure AI等跨界与国际巨头强势入局,行业竞争日趋激烈,价格战、技术战加剧,公司面临市场份额被挤压风险。

► 技术迭代不及预期风险

人形机器人技术迭代速度快,具身智能大模型、运动控制算法、本体设计等技术持续突破,若公司技术研发滞后,将丧失技术优势,被竞争对手超越。

► 行业商业化不及预期风险

人形机器人工业、家庭服务场景技术、成本、安全等瓶颈尚未完全突破,规模化落地周期可能长于预期,行业商业化不及预期将影响公司营收增长与盈利改善。

► 核心零部件供应风险

上游核心零部件(高端伺服电机、高精度传感器)仍依赖进口,国产替代尚未完全成熟,若进口受限、价格上涨或供应中断,将影响公司生产经营。

► 宏观经济波动风险

全球宏观经济波动、地缘政治冲突、消费疲软等因素,将影响工业、商业、教育领域客户投资意愿,导致订单减少、营收下滑,对公司经营业绩造成不利影响。