一、企业概况

广东恒翼能科技股份有限公司(简称“恒翼能”)成立于2018年12月,2022年12月整体变更为股份有限公司,注册地址位于广东省东莞市。公司是国家级高新技术企业、国家级专精特新重点“小巨人”企业,主营业务聚焦于新能源锂电池智能制造装备领域,是全球锂电池后处理环节整线解决方案核心供应商,主营锂电池后处理系统核心设备及整体解决方案的研发、生产与销售,产品覆盖化成、分容、测试等关键工序,广泛应用于动力电池、储能电池与3C电池领域,服务于新能源汽车、新型储能、消费电子三大核心赛道,深度契合国家“双碳”战略与新质生产力发展方向。

公司自成立以来完成从高精度单机测试设备供应商向后处理自动化产线系统集成商的战略转型,凭借电力电子、高精度测控、工控自动化、软件与人工智能算法等核心技术积累,成为行业内少数可提供后处理系统一站式解决方案的企业。截至招股说明书签署日,公司已构建覆盖中国、欧洲、日本等地区的全球化业务布局,设立多家海外子公司负责区域市场开拓与客户服务,产品成功进入宁德时代、ACC、瑞浦兰钧、亿纬锂能等全球头部电池制造商,以及大众、福特、梅赛德斯-奔驰、宝马等国际汽车主机厂供应链,同时切入苹果供应链体系,布局3C电池设备领域,形成国内国际双轮驱动的业务格局。

二、股权结构

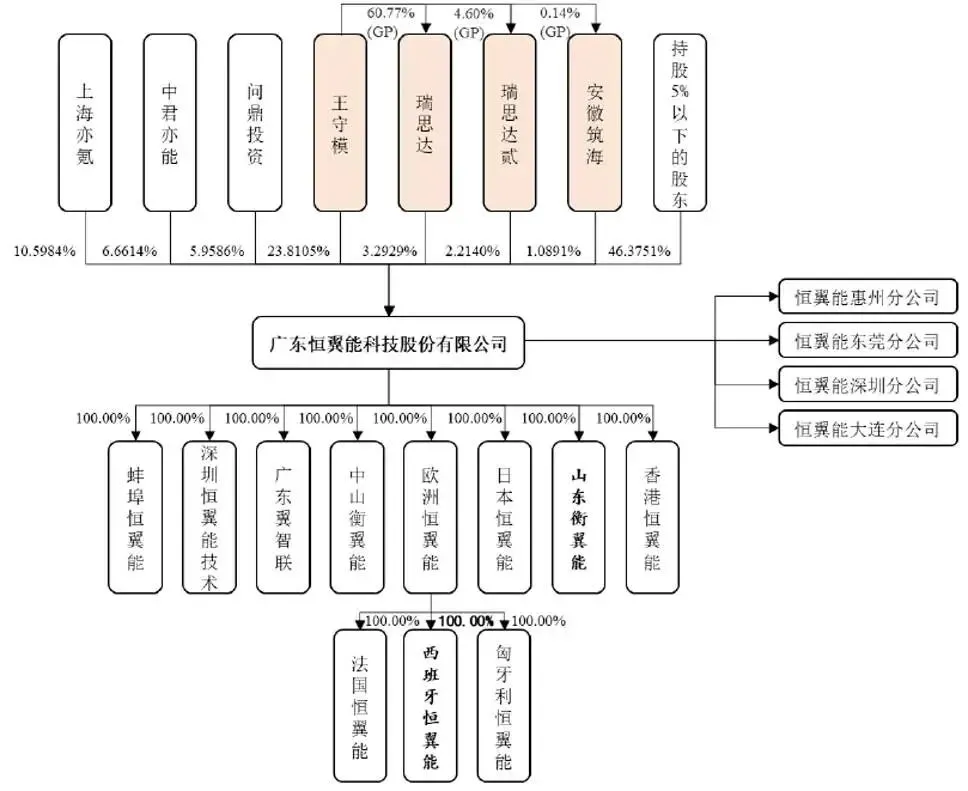

恒翼能本次发行前总股本为12551.2639万股,公司股权结构呈现“实际控制人主导、机构投资者多元、员工持股绑定”的特征,股东类型涵盖自然人、私募投资基金、产业资本等,穿透计算后股东人数为49人,未超过200人,符合上市监管要求。公司实际控制人王守模直接持股23.8105%,通过员工持股平台瑞思达、瑞思达贰及安徽筑海间接控制公司6.5960%股份,合计控制公司30.4065%股份,为公司控股股东、实际控制人。

公司前十大股东分别为王守模、上海亦氪、中君亦能、问鼎投资、安徽和壮、嘉兴宸玥、瑞思达、嘉兴瑞枫、杭州弘信、宝创共赢,合计持股比例达66.1125%,股权集中度较高。其中问鼎投资为宁德时代全资子公司,中君亦能、中君新能为一致行动人,广东瑞枫系、立湾系分别构成一致行动人集团。

三、业务情况

(一)核心业务与产品

恒翼能核心业务为锂电池后处理自动化生产整线、单机设备及增值改造服务,其中整线业务为收入核心支柱,报告期内占主营业务收入比例始终超85%。公司产品聚焦锂电池生产后段关键工序,集成电芯扫码装盘、化成、分容、OCV/DCIR测试、分选、自动物流等功能,具备高精度、高效率、低能耗、智能化等特点,可适配方形、软包、圆柱等全形态电池,满足动力、储能、3C三大场景定制化需求。

公司核心产品包括锂电池后处理自动化生产整线、高精度电芯充放电测试单机设备、产线增值改造服务及配件耗材,其中化成、分容设备为核心竞争力产品,采用微网节能型直流总线方案、AI容量预测技术,相较传统方案可显著降低能耗、提升生产效率,符合下游客户降本增效需求。同时,公司前瞻性布局固态电池、4680大圆柱电池、3C电池柔性智能产线等前沿技术,研发覆盖下一代电池配套装备,为业务拓展储备技术动力。

在经营模式上,公司采用“以销定产”的定制化生产模式、“以产定购”的采购模式与直销模式,根据客户需求提供定制化系统解决方案,核心工序自主生产,标准化工序外协加工,兼顾核心技术把控与生产效率;销售端直接对接终端客户,依托长期合作、行业展会、客户推荐拓展市场,海外业务以“交钥匙”工程模式提供全流程服务,契合海外客户一站式采购需求。

公司主营业务收入构成(单位:万元,下同)

(二)核心客户

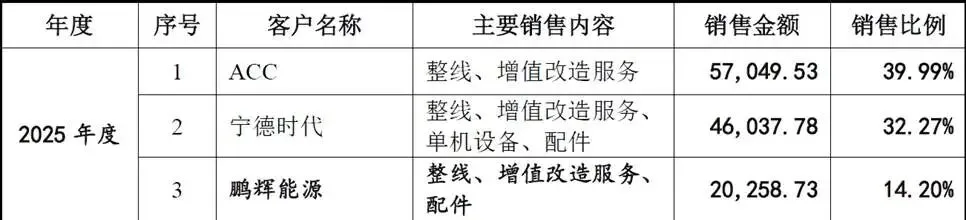

公司客户资源集中度较高,报告期内前五大客户销售收入占比分别为96.24%、94.62%、95.53%,客户主要为全球头部锂电池制造商与汽车主机厂。境内核心客户包括宁德时代、亿纬锂能、瑞浦兰钧、鹏辉能源等,境外核心客户为欧洲ACC、大众、福特、梅赛德斯-奔驰、宝马等,同时切入ATL、珠海冠宇供应链,进入苹果体系,客户资质行业顶尖。

海外业务成为公司核心增长引擎,外销收入占比从2023年的0.29%飙升至2025年的49.53%,欧洲市场为核心海外区域,ACC为第一大海外客户,高毛利率海外业务拉动公司整体盈利水平提升。客户集中虽带来业绩依赖风险,但公司客户均为行业龙头,经营稳定、信用良好,且公司与客户建立深度战略合作关系,伴随客户全球化扩张持续获取订单,截至2025年末在手订单达31.32亿元,为业绩增长提供坚实保障。

(三)供应商情况

公司供应商结构分散,不存在单一供应商依赖,主要采购结构件、电气配件、电子元器件、线缆连接器等原材料,采用“合格供应商准入+动态管控”体系,保障原材料供应稳定。核心原材料供应市场充分竞争,采购价格市场化,仅部分紧缺物料进行战略储备。公司外协加工主要为PCBA贴片、钣金件制造等标准化环节,外协厂商均通过严格认证,质量管控体系完善,不会对公司生产经营造成制约。

四、财务分析

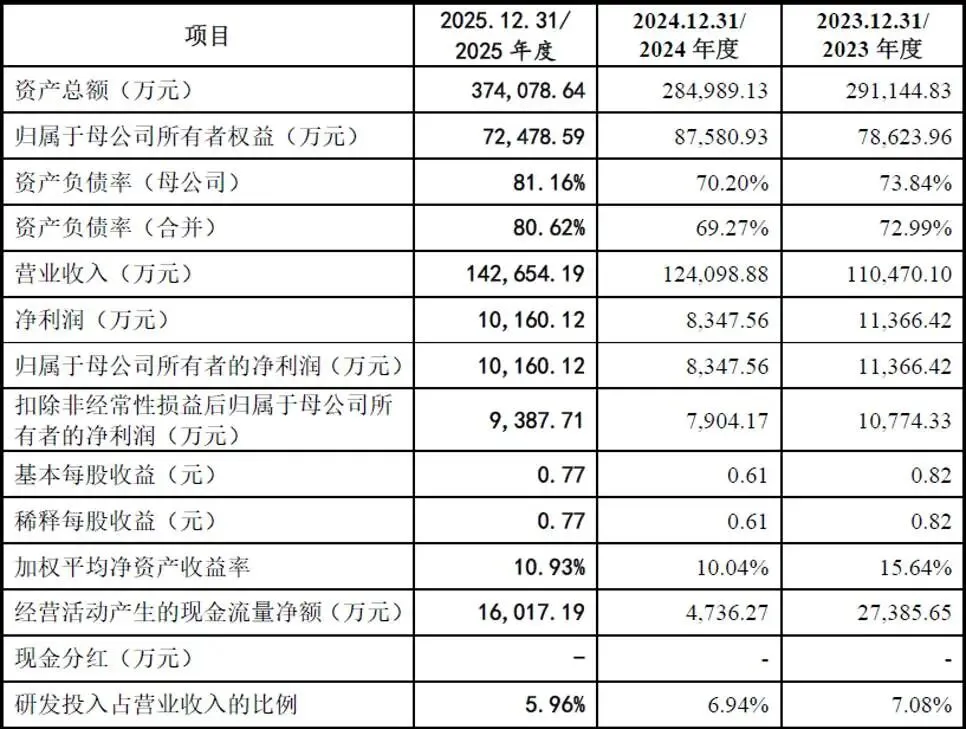

报告期内公司经营规模持续扩张,营业收入从2023年的11.05亿元增长至2025年的14.27亿元,年均复合增长率稳定增长;净利润分别为1.14亿元、0.83亿元、1.02亿元,受下游行业扩产周期波动影响略有波动,但整体保持盈利态势,扣非后净利润均为正,符合创业板上市“最近两年净利润均为正且累计不低于1亿元”的标准。

营收增长主要得益于海外业务爆发式增长与国内核心客户订单稳定释放,2025年海外收入占比近半,成为业绩核心驱动力;毛利率呈现优化趋势,报告期内主营业务毛利率分别为27.38%、27.87%、31.45%,主要因高毛利率海外业务占比提升,整体盈利质量逐步改善。

截至2025年末,公司总资产37.41亿元,归属于母公司所有者权益7.25亿元,资产负债率(合并)80.62%,处于较高水平,主要因定制化业务模式下存货、应收账款规模较大,且业务扩张依赖负债融资。公司存货账面价值17.68亿元,占总资产比例较高,主要为在产品、发出商品与订单原材料,因产品定制化属性强、生产周期长,存在一定跌价风险;应收账款随业务规模增长而增加,客户集中下单一客户回款波动可能影响资金周转。

经营活动现金流表现良好,2025年经营现金流净额1.60亿元,较2024年显著改善,具备较强的现金获取能力;研发投入持续稳定,三年累计研发投入2.49亿元,年均研发投入超8000万元,研发投入占营业收入比例维持在6%左右,保障技术迭代与产品创新。

五、行业情况

(一)行业定位与监管

恒翼能所属行业为专用设备制造业下的锂电池智能制造装备行业,是新能源产业链核心中游环节,属于国家战略性新兴产业,受益于“双碳”战略、新能源汽车、新型储能等发展环境,市场规模向好。2025年全球锂电池出货量2280.5GWh,同比增长47.6%,其中动力电池、储能电池为核心增长动力,预计2030年出货量突破6000GWh。锂电池设备市场同步扩张,2025年全球锂电设备市场规模990亿元,同比增长25%,其中后段设备(化成、分容、测试)市场规模约290亿元,预计2027年达383亿元,行业增长确定性强。

行业下游需求呈现“双轮驱动”特征。新能源汽车方面,全球渗透率持续提升,欧美市场处于起步阶段,增长空间广阔;储能领域,政策推动+商业化成熟,出货量年均增速超70%;3C电池受益于消费电子升级、AI设备需求增长,成为公司第二增长曲线。三大下游赛道共同拉动锂电池后处理设备需求,为公司提供广阔市场空间。

(二)竞争格局

全球锂电后处理设备市场集中度较高,恒翼能与杭可科技、先导智能位列全球第一梯队,2025年公司全球市场份额约5%,国内市场份额位居前列。

(三)行业趋势

行业核心趋势包括四大方向:一是头部企业出海加速,欧美市场成为新战场,中国设备企业凭借技术与成本优势抢占全球份额;二是整线化、集成化交付成为主流,海外客户偏好一站式解决方案,系统集成商竞争力凸显;三是智能化、数字化、节能化升级,AI技术、微网节能、数字孪生成为技术核心方向;四是固态电池等新技术催生设备更新需求,技术迭代打开增量市场。

六、企业分析

(一)企业优势

► 技术研发优势

公司为国家级专精特新“小巨人”企业,拥有146项专利(含50项发明专利)、102项软件著作权,核心技术覆盖电力电子、高精度测控、AI算法等,参与国家标准制定,获广东省科学技术奖二等奖等多项荣誉,技术水平达国际先进;研发团队规模263人,占比16.53%,持续布局固态电池、3C电池设备等前沿技术,技术迭代能力突出。

► 客户资源优势

切入全球顶级电池厂商与汽车主机厂供应链,客户资质优质、稳定性强,宁德时代、ACC等核心客户绑定紧密,海外客户带来高毛利率订单,同时进入苹果供应链打开3C市场,客户结构覆盖三大优质赛道,抗风险能力强。

► 整线交付与全球化优势

行业少数可提供后处理整线一站式解决方案的企业,海外“交钥匙”工程能力突出,欧洲、日本、美国等地布局完善,全球化交付与服务网络成熟,契合海外客户需求,海外业务增长迅猛。

► 资质与品牌优势

拥有国家级高新技术企业、国家知识产权强国建设示范创建对象、省级企业技术中心等多项资质,获宁德时代“优秀供应商”、瑞浦兰钧“金牌供应商”等客户认可,品牌影响力全球提升。

► 治理与团队优势

实际控制人控制权稳定,核心团队具备华为、锂电行业资深经验,股权激励覆盖核心人员,团队稳定性强;公司治理规范,内部控制有效,符合上市公司监管要求。

(二)企业不足及风险

► 客户集中度偏高

前五大客户收入占比超95%,对核心客户依赖度较高,若客户订单波动、合作关系变化,将直接影响公司经营业绩。

► 财务结构压力

资产负债率超80%,存货与应收账款规模较大,资金占用较多,偿债压力与资产周转压力较大,融资需求迫切。

► 业务规模相对偏小

相较于先导智能、杭可科技等行业龙头,公司营收规模、产能体量仍有差距,全球市场份额仍有提升空间。

► 实际控制人持股比例相对较低

在本次发行前,实际控制人王守模合计控制的股份比例为30.4065%,在引入众多外部资本后,控制权相对分散,存在一定的控制权稳定性风险。

► 下游行业周期波动

锂电池行业受宏观经济、政策、市场需求影响呈现周期性波动,若下游扩产放缓,将直接影响设备需求。

► 市场竞争加剧

国内龙头企业加大后段业务布局,新进入者涌入,价格竞争加剧,可能导致毛利率下滑。

► 国际贸易风险

贸易摩擦、出口管制、关税政策变化等,影响海外业务拓展,增加合规成本与经营风险。

► 技术迭代风险

锂电池技术更新迅速,若公司研发方向偏差、技术转化不及预期,可能导致产品被淘汰,错失市场机遇。

► 核心人才流失风险

行业高端人才竞争激烈,核心技术人员、管理人员流失可能影响研发进度与经营稳定性。

![[花旗研报]霍尔木兹封锁推升通胀预期压制金价,3个月目标价4300美元;中国黄金进口额同比暴增83%创历史新高](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)