风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

【中泰电新】液冷专题报告1:AIDC景气爆发,液冷大势所趋

冷板式液冷为主流路线,核心部件工艺同步迭代

玫瑰冷板:从传统流道和焊接向微通道及3D打印一体化演进,材料与介质从纯铜、单相显热向金刚石铜、双相相变演进

玫瑰CDU:从机械泵、基础换热器向智能化电子泵、高效液-液板式换热器演进,部署形态由单柜分布式向机房集中式演进

英伟达算力机柜代际升级,单柜价值量提升显著

玫瑰GB300 NVL72较GB200显著提升:芯片端采用独立冷板式全液冷架构,冷板数量翻倍至126片;UQD用量翻倍至270对。我们测算#散热模组总价值量9.8万美元,价值量+19%,其中冷板/UQD/Manifold/CDU占比分别为41%/14%/12%/31%

玫瑰Rubin:采用全液冷设计,覆盖面从GPU/CPU延伸至网卡、光模块/交换机及电源端;组件升级为微通道冷板、更高密度CDU及集成化Manifold

#我们测算:假设26-27年英伟达AI机柜出货9/12万台,则对应#液冷空间达631/905亿元

北美CSP自研ASIC+国产AI集群标配液冷,全球空间持续扩容

玫瑰北美CSP:以谷歌为例,其TPU v7/v8平台在26-27年加速放量且强制标配液冷。瑞银预计谷歌26-27年TPU出货达413/987万颗(v7+v8占85%/100%),则测算带来#液冷空间257/765亿元。

玫瑰国产集群:通过集群化与系统化打造大功率超节点突围工艺限制,进而推高散热性能需求。假设26-27年国内新增AI机架5.0/7.5GW,液冷渗透率达38%/54%,对应#国内机架侧液冷空间为98/215亿元

供应链格局变化,推进国内液冷厂商加速突围

玫瑰NV当前格局:冷板由AVC、Cooler Master及双鸿等台资占据;UQD主要由Cooler Master、AVC占据,国内英维克和立敏达起量;CDU以台资和外资为主;Manifold仍以台资为主

玫瑰NV链模式变化:GB300由OEM/ODM在RVL清单内自主选定供应商,Rubin由英伟达直接指定机柜内液冷板等关键部件采购,外部CDU仍由CSP或指定OEM/ODM负责。国内供应商通过直接对接、代工和收购优质资产等多元模式加速导入

玫瑰ASIC链直采与国产突围:北美CSP大厂出于供应安全与降本需求,正加速搭建中国供应链。谷歌自25年底密集审厂,国内部分液冷供应商已通过或处于审核中,有望随大批量订单下发迎来快速起量

红包持续重点关注:#系统方案提供方【英维克】【申菱环境】【高澜股份】【同飞股份】等;#部件核心龙头【金富科技】【飞龙股份】【大元泵业】【骏鼎达】【强瑞技术】【捷邦科技】【川环科技】【科创新源】【鸿日达】【硕贝德】等

风险提示:需求不及预期;竞争加剧等

中泰电新曾彪/吴鹏

【农业周观点260531】持续关注厄尔尼诺现象及对农产品供给的影响

#生猪数据:本周(5.22-5.28)商品猪出栏价9.65元/公斤(环比+0.09元/公斤);15公斤仔猪价362元/头(环比+1元/头);50kg二元母猪价1404元/头(环比持平);商品猪出栏均重128.8公斤(环比+0.01公斤)。

#5月中旬以来国内降雨为何异常?近期中国南方持续多雨,主要与厄尔尼诺事件的间接影响有关:赤道中东太平洋海温偏高,通过沃克环流促使西太平洋副热带高压偏强、偏西,引导大量暖湿气流输送到江南、华南,与冷空气频繁交汇形成强降水。同时,国际主流机构预测,2026年夏秋季形成厄尔尼诺的概率已超80%,并大概率持续至冬季,中等强度可能性最大。

#厄尔尼诺对农产品的影响分化明显。棕榈油最敏感,东南亚主产区干旱将滞后10–12个月导致减产,需关注2027年上半年供给风险。大豆方面,美国、巴西总体利多,但阿根廷波动加大。国内主粮方面,因冬小麦灌浆已结束,异常气候对夏粮产量影响有限。后续重点警惕东南亚棕榈油、天然橡胶及南亚白糖的供给收缩。

投资建议:重点关注冠农股份(农产品+资源品景气共振),牧原股份、温氏股份、海大集团、神农集团、巨星农牧、德康农牧

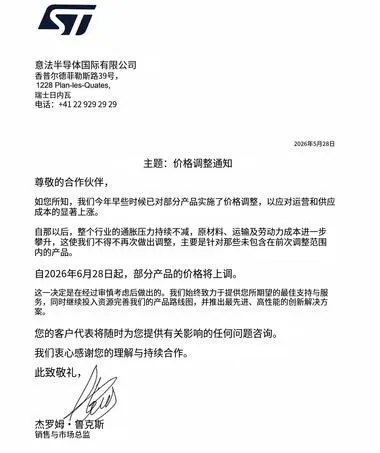

20260531周观点:意法&英飞凌接连发布涨价函,功率半导体景气持续,核心推荐量价齐升逻辑的#新洁能;PCB侧核心推荐功能性板、载板、Msap,核心推荐三次电源PCB#中富电路国产ABF载板核心#兴森科技

意法&英飞凌接连发布涨价函,功率半导体景气持续,#新洁能看500e+,翻倍空间:本周英飞凌&意法接连发布年内的第二轮涨价函,“我们产品组合内的需求正急剧增长,且范围远超出数月前预期的水平。”需要注意的是今年2月5日英飞凌已经有一轮涨价函,4月1日开始生效,这一轮公司更是把#需求超预期爆发直接写在了涨价函上。本轮功率的涨价已不仅仅是单纯的【成本传导】,而是#高景气度、#高供需紧俏背景下带来的定价权转移和强通胀紧缺环节。FAB厂近期的持续涨价#进一步验证了功率半导体产能的极度紧缺逻辑,台积电计划下半年上调3nm制程报价,值得注意的是其在25-26年陆续转产成熟制程产线至先进封装,在此背景下先进封装的工艺仍因短缺出现涨价,那功率的代工产能更是紧上加紧。而此#时新洁能与华虹的深度绑定关系成为了最强的alpha逻辑,在整体产能紧缺的情况下新洁能仍然#在华虹侧凭借其多年的深度绑定关系和客户体量获得了更多的产能,产能侧的优势值得重视。

PCB侧核心推荐功能性板、载板、Msap,核心推荐三次电源PCB#中富电路(看500e+,VPD核心)国产ABF载板核心#兴森科技:(1)#PCB功能化:PCB的定位已经远不是单一的器件承载,而是更多的偏向功能化的载体,这里更多需要去重视有特殊功能化的PCB产业链相关公司,典型的如#M9M10相关材料,#电源PCB中富电路,#MSAP板(兴森等)等,这些产品往往在市场中能获得更高的定价核心来自于EPS(产品结构的升级及ASP的变化)以及PE(这里面隐含的是更高的壁垒及迭代逻辑)。(2)#国产算力带来的载板结构转移:国产载板企业在过去的三年中投了大量capex,但由于彼时ABF载板的oversupply情况,产线的固定费用损伤了报表端,但#一旦国产算力开始带动相关产线的稼动率,经营杠杆弹性会非常大。其二:海外载板企业的稼动率已接近满产,且有更高端的先进制程产品去迭代,同时大量的台湾载板企业和国产算力企业的长协在25Q3-26Q2到期,彼时对于一些新系列的国产算力产品,#国产载板公司对于这部分需求的承接将成为企业盈利的重大转折点。此外,IC载板厂商在MSAP技术上通常比传统PCB厂商更有优势,因为他们#已经在更严苛的载板制造中积累了深厚的精细线路制作经验。这里提示#兴森科技的潜在投资机会

PCB上游材料再更新:正交背板材料结构再展开【东北计算机】0531,周更新part2

1️⃣正交背板结构可能性组成:CCL+ABF,生益科技方案初步在SG5300N+SIF09;

2️⃣材料方案:SG5300N:PTFE(东岳)+碳氢(东材,圣泉)+PPO(圣泉)+填料(凌玮,联瑞)+铜箔(三井,德福);SIF09:碳氢(东材,圣泉)+PPO(圣泉)+PTFE(东岳)+填料(凌玮,联瑞)。

3️⃣除了正交背板外,关注LPU和Google最新方案进展;#主方案与正交背板碳氢、PPO、铜箔相对重合

A.PTFE相关:深南电路、生益电子(CSP加单)、东岳集团、生益科技、胜宏科技、凌玮科技(联瑞新材)、容大感光

B.主方案:德福科技、宝鼎科技、宏和科技、东材科技、圣泉集团、呈和科技、中化国际、菲利华、聚杰微纤等

C.设备:三孚新科

D.钻针耗材:新锐股份、中钨高新、鼎泰高科、四方达等

【国金机械】燃气轮机持续高景气度,坚定看好国内产业链龙头

#燃机是AIDC供电首选方案,#行业景气度高。近期燃机板块调整较多,主要系市场对燃机主力电源地位信心的动摇。我们坚定认为燃气轮机的主导地位不会改变,燃机一直是美国第一大发电方式,2016-2024年美国气电占比从34%提升到44%。尤其在AIDC场景,燃机的高稳定性能够支撑AIDC 24/7不间断运行,分钟级冷启动优势可以满足AIDC调峰发电需求。在北美科技公司自建电厂趋势下,燃机发电将长期成为AIDC供电的首选方案,即便算上其他发电方式,全球总供给也远远不够,目前西门子、GEV等燃机龙头订单已经排到2031年,燃机高景气度不需质疑!

#零部件环节首推叶片龙头(核心瓶颈)应流股份,#关注万泽股份。叶片是燃机产业链产能最紧张环节,叶片产能决定整机产能,海外叶片龙头HWM当前市值对应28年PE高达45倍。应流作为国内龙头,正处于订单爆发期,26Q1两机新签8.4亿元,同比翻倍,26M6有望和贝克休斯、西门子再谈新合作,预计26年两机订单持续高增。万泽股份26年开始和西门子合作航改燃叶片,在全球叶片产能紧缺下,未来有望承接更多外溢需求。

#主机厂环节关注杰瑞股份、上海电气、东方电气等,#看好国内主机厂出海提速。1)杰瑞股份:燃机机组集成龙头,深耕北美发电业务多年,现已获得11亿美元北美燃机发电机组订单,有望支撑后续业绩持续高增。2)上海电气:和安萨尔多成立燃机合资公司,重燃可出口至东南亚、大洋洲、南美等市场。公司预计未来5年年均招投标的量100GW,受益全球燃机紧缺,看好公司26年海外订单落地。3)东方电气:公司拥有国产化G50自主燃机,目前G50产能10台,规划2029年新增35台G50产能,有望支撑后续收入持续高增。

欢迎联系:国金机械满在朋/房灵聪

【华福电新】电子铜箔行业观点更新:环节量价齐升趋势明确,板块估值加速重构

VR200大幅提升PCB价值量,高多层+M9迭代推升高端铜箔需求。VR200 NVL72机柜方案下,PCB价值量较GB系列提升233%,单机柜PCB价值从3.51万美元跃升至11.67万美元,单板价值量高速提升,主要得益于:1)层数显著提升(30+高多层);2)CCL向M9迭代带动铜箔向HVLP-4升级。

下游高频度涨价,环节通胀趋势明确。涨价频度有望持续提升。2026年3-4月PCB和CCL已相继传导涨价,但高端电子铜箔暂未大规模跟涨,考虑到铜箔环节处于产品代际切换期,下游CCL涨价接受度高,但客户提价通常要附带对供货量的保证,对各家铜箔厂而言,把握H-4结构升级机会的盈利弹性大、优先级高。预期26Q3 H-4大规模出货后有望同时迎来产品结构升级+涨价通胀预期落地。我们测算,HVLP铜箔在PCB环节的成本占比仅有8-10%,下游价格敏感度低,未来仍具备充分的价格弹性。

建议关注:铜冠铜箔(H-4已通过送样实现月度吨级供货,确定性高、稀缺性强)、诺德股份(H3、H4处于送样验证阶段,预期7月有初步结果;锂电铜箔极薄化龙头)、德福科技(积极扩产瞄准增量需求,H-3已实现月度批量供货)、隆扬电子(磁控溅射+电镀提前卡位HVLP-5,下游送样台光M10)、洪田股份(铜箔设备景气周期底部反转+半导体设备弹性期权)、三孚新科(HVLP-5、载体铜箔设备已实现出货)、泰金股份。

产业技术变化、行业规模测算、个股业绩估值等详细观点,欢迎联系华福电新邓伟/陈瑞标

国产算力周思考

本周尤其是周五当日,受到电子板块整体的拖累,国产算力深度回调,其基本面必然没有发生实际利空。回顾AI趋势对算力芯片的需求拉动仍然是非常强劲,我们依然强调大跌时的补仓机会。

本周最大产业变化在于#华为τ定律对于半导体全产业链的影响:

一方面,当下可以积极看多τ定律之下国产先进制程的“破局”机会,毕竟麒麟SoC的主频参数已经给出实质性提升的证据。

另一方面,从系统工程的维度全方位寻找提升芯片性能的方向固然是多年以来一直在做的事情,但华为的演讲有望带动从业者整体思维方向的转变,接下来AI互连的重要性有望加速提升。

当前时点继续看多国产算力,方向上我们看好三条主线:

1️⃣我们判断国产Fab+国产GPU主线有望继续共振。看好#中芯国际#华虹等Fab龙头以及#寒武纪#海光信息等国产GPU龙头。

2️⃣由国产Fab向外延伸,后道测试有望成为下一个焦点环节,随着AI算力芯片的制造环节陆续回到国内产业链,国内测试产业会有明显提振,若国产fab从用量方面有明显的上量,国产芯片测试会是弹性更大的环节,从华为τ定律向外延伸,芯片测试板块有望在下一轮国产fab趋势下获得重估机会,#伟测科技#利扬芯片。

3️⃣低位猛捞AI互连主线回归❗国产Switch卡位标的#盛科通信国产DSP卡位标的#裕太微。我们判断裕太微与大客户HW共研DSP芯片整体的可靠程度比较高,从DSP芯片行业的紧缺程度来讲,增加国产供应链链条也是不可或缺的产业导向,当前市值依然值得重视!

【TF新材料】专家会系列39--C10 PTFE方案验证进度及对材料端影响会议纪要

1.方案优势:PTFE无布方案采用PTFE树脂涂布膜并添加球形二氧化硅填料替代玻纤布,电性能显著领先,介电损耗(Df值)控制在万分之三以内,满足C11标准。加工工艺适配,采用PTFE膜叠加铜箔烧结成型,阻抗稳定性与耐高温特性优异,更适合厚板加工。

2.供应链与成本:PTFE膜与树脂主要由东岳集团供应,铜箔采用进口三井铜箔,填料主要采购瑞联新材,树脂圣泉集团(主)、东材科技。成本方面,PTFE树脂约0.3元/平方米,填料约0.2元/平方米,铜箔约0.18元/平方米。月产能约20万张,满产月产值达4亿元,可满足rubin ultra需要。

3.验证与量产:已送样给5家PCB厂商,反馈良好,预计7月确定最终材料与设计方案,2027年第二季度批量供货,配合Rubin Ultra架构服务器上市。

4.应用与趋势:目前主要应用于正交背板,未来在Switch板或计算板领域,若电性能要求提升,有望替代C9+Q布方案。在正交背板领域,PTFE无布方案胜出概率大。

【财通食饮】至暗时刻已至,看好白酒触底回升,优先加仓收入拐点显现的公司

1️⃣三大特点表明当前白酒行业已经进入磨底阶段,1)26Q1茅台及迎驾收入增速转正,#Q2今世缘金徽酒酒鬼酒有望转正,向好公司逐渐增多;2)26Q1汾酒、今世缘、迎驾贡酒、金徽酒等合同负债大幅增长;3)飞天茅台价格企稳向好,地产酒价格企稳。

2️⃣重点关注有增量驱动逻辑的公司,运营势能领先的公司将重回增长,如茅台的i茅台营销改革、金徽酒陕西市场开拓、酒鬼酒胖东来增量、迎驾贡酒组织下沉。

3️⃣当前龙头公司估值进一步下行,茅台老窖迎驾今世缘等对应2026年ifind一致预期PE分别为19X\14X\14X\14X,#在行业底部估值具备较强的吸引力,股息回报可观。

4️⃣26Q1白酒重仓进一步回落,#SW白酒交易额占比0.43%远小于市值占比1.8%,投资者情绪低迷,预期较低,此时极易形成暴力上涨。

5️⃣全年节奏看,我们预期Q2部分公司仍有基数压力,Q3行业收入增速有望转正,市场将提前企稳回升。

玫瑰我们认为优势公司将领先行业复苏,#重点推荐茅台、金徽酒、今世缘、迎驾贡酒。

此外,部分业绩好的龙头标的,近期估值亦回调明显,具备性价比;同时看好边际改善方向标的。基于此,我们推荐如下:

❗白酒:茅台、金徽、今世缘、迎驾

❗食品:安井、安琪、燕京、盐津、有友、百润、绝味

玫瑰欢迎交流~~_

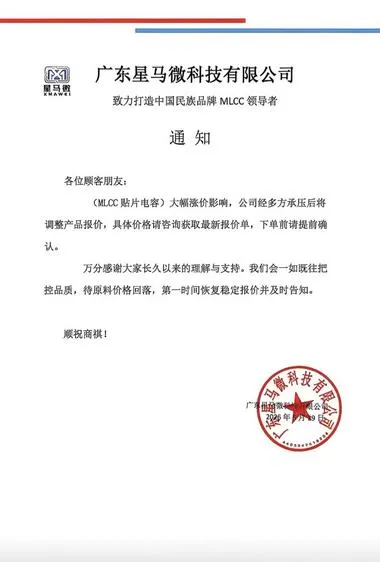

【DB电新&AI】MLCC将长期涨价,重视AI大行情,日本龙头还在大涨,调整就是布局机会-20260529

AI服务器、车规级需求猛增。26年全球服务器领域MLCC用量达千亿颗,未来将指数级大规模增长。需求持续超预期。

#高端MLCC扩产周期长,供需缺口和涨价趋势将长期存在。25Q4起,原厂/渠道;高容/超高荣已涨价30-50%不等,#现货价斜率加速,预计涨价至少持续到2027年。

#全球供应格局集中,韩日台系份额合计80%+,村田、三星等积极转产高端,中低端产能深度挤压(1:3左右),大陆厂商承接受益,同时加快高容/超高容进展

相关公司:洁美科技(离型膜龙头,也会涨价,客户有国巨/村田/三星;PCB铜箔);风华高科、三环集团、博迁新材、国瓷材料、艾华集团、江海股份等

风险提示:下游需求、行业出货不及预期等

【中泰地产&建筑】地产与地下管网大涨背后:注重城市更新十五五规划落地带来的增量

【事件】5月28日,国务院印发《城市更新“十五五”规划》,明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措,带动今日地产与地下管网相关板块大涨

【危旧房改造仍是城市更新核心发力点】规划中提及,十五五期间危旧房改造数量将从2025年的25万套提升到2030年的50万套,实现翻倍增长,改造老旧小区11.5万个,我们预计总投资可达9万亿,同时今年初以来财政支持城中村改造力度不断加大,房地产相关地方专项债发行大幅提速,房地产风险化解路径的得到财政大力支持并且形成制度化,有助于扭转市场预期,带动房地产市场止跌回稳

【地下管网是城市更新的重要组成】规划提及要建设改造城市地下管网约77万公里,我们估算总投资需求将超过5万亿元人民币,地下管网作为传统基建,未来投资增长存在明显的预期差,增量空间巨大

【投资建议】城市更新十五五规划正式落地,对城中村改造和地下管网相关投资均有较大拉动空间,当前房地产与传统基建相关板块估值均处于低位,再次提示重视本轮地产+管网上涨机会,地产方面建议重点关注A股的保利发展、新城控股、滨江集团、金地集团、招商蛇口,以及港股的华润置地、华润万象生活、贝壳、金茂、绿城、建发国际集团、新城发展等标的;管网方面建议重点关注东宏股份、青龙管业、金洲股份、韩建河山、新兴铸管、龙泉股份等标的

风险提示:政策推进不及预期,行业基本面持续下行

欢迎联系【中泰地产建筑】团队(由子沛/侯希得/王雯/张瀚文)进一步交流

【ZX化工】硅材料在硅基时代的应用公司梳理

光通信领域:

光纤:四氯化硅、D4(三孚股份、有机硅生产企业恒星科技等)

PCB领域:

CCL:硅烷偶联剂(江瀚新材、晨光新材)、硅微粉(凌玮科技、联瑞新材)

热管理领域:

导热:导热胶(润禾材料、回天新材)

半导体制程领域:

存储:二氯二氢硅(三孚股份)、正硅酸乙酯(江瀚新材、三孚股份)

大硅片:三氯氢硅(三孚股份)

光刻:六甲基二硅氮烷HMDS(新亚强、新安股份)

欢迎交流~

【长江电新】户储:资金因素调整,重视回调后的布局机会!

1、储能今天受大盘及资金因素影响调整较多,实际上基本面并无负面变化,我们继续坚定看好需求驱动下的储能行情,#建议重视回调后的布局机会。

2、对于户储,我们认为夏季基本面或进一步超预期。当前数据来看,#固德威6月储能逆变器排产8万台超预期,环增40%-50%并创历史新高;锦浪、德业亦延续环增。#后续政策、电价等潜在催化随时可能出现,公司全年业绩均有进一步上修空间,且#二三季度弹性显著,多为历史新高,且不止一家公司将是同环比数倍增长,有望催化行情并带动估值逐步向明年切换。

3、继续看好户储板块。标的层面,重点推荐德业、锦浪、固德威、艾罗、鹏辉、派能等。大储同样迎来调整后布局机会,继续看好阳光、海博、阿特斯、正泰电源等

PTFE再思考:材料方案博弈进阶之路【东北计算机】,晚更新part2

前几天跟各位领导更新了正交背板最新方案,有的人理解为是对某些材料的利空,#重申上游材料不能只看一个环节必须要综合来看,重新梳理下最近一揽子更新的脉络:

1️⃣生益科技M8-9进展超预期,从上游材料拉货节奏也有双向验证,#事实证明,国内CCL厂商想要在全球站稳脚跟,#必须要对高端材料有采购力和购买力,以及对材料的配方方案;

2️⃣LPU&正交背板进展超预期,从最开始正交背板明年确认量产到量产有望提前到今年;

3️⃣谷歌V8-9方案基本定型,普通布、一代布、二代布、hvlp3~4成为确定性方案(详细参考周末更新#跟我们去年年底判断一致);

4️⃣正交背板PTFE头部方案测试超预期,#是增量市场而非唯一市场,PTFE由实践变成可落地方案,市场情绪不改长期发展趋势,考虑NV主架构和谷歌等CSP方案,其他主流方案仍具备确定性;

A.PTFE相关:深南电路、生益电子(CSP加单)、生益科技、胜宏科技、东岳集团、凌玮科技(联瑞新材)、容大感光

B.主流方案:德福科技、宝鼎科技、宏和科技、东材科技、圣泉集团、呈和科技、中化国际、菲利华、聚杰微纤等

C.设备:三孚新科

D.钻针耗材:新锐股份、中钨高新、鼎泰高科、四方达等

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!