全球约256万亿美元的资本池规模完全足以覆盖AI建设需求,而核心矛盾在于:如何为 AI 基础设施这类 “重资产、长周期、高风险” 项目,设计出符合不同资金方(如养老金、保险、主权基金)收益、久期、流动性偏好的金融产品。同时,电力供给与算力硬件的实际产能,也是比资本更紧迫的物理瓶颈。

Ai基建的融资扩展方式已看着已经越来越像地产,只不过现阶段因应用终端的未完成整体的盈利闭环,所以大多数金融机构还是在过程中寻找投资的确定性,即哪一类资产的现金流最可验证、哪一类风险被错误定价。

所以有电、有地、有长期合同、有现金流、有融资渠道的资产,比只有远期故事的概念更容易穿越周期。

再扯一篇伯恩斯坦的半导体设备的跟踪报告,感觉里面有不少图与数据还是挺直观的,也拿来分享下。

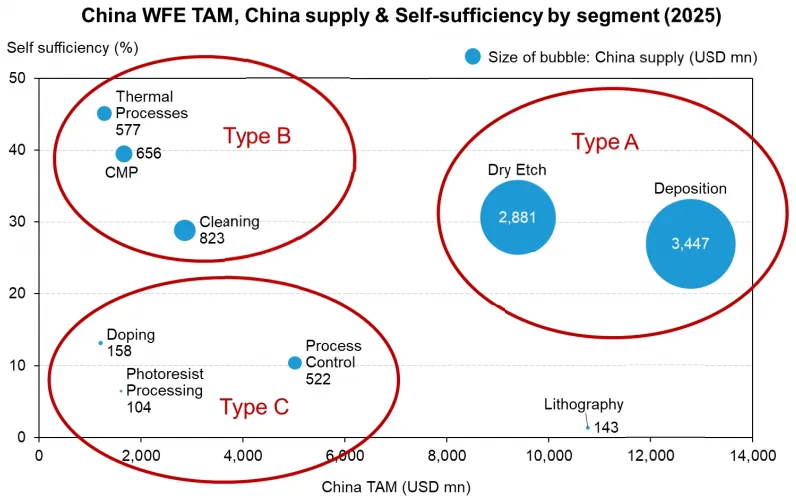

竖轴自主化率,横轴是中国市场容量,蓝点指国内企业的供应体量。

简单点说,A类是壁垒较高,且国产化率突破相对较快的,主要还是在刻蚀和沉积;B类指的的壁垒不高,那自然国产化率就比较高了;C类就是壁垒高,但国产化率较低的,含光刻,工艺控制即量检测设备、掺杂、光刻胶等环节。

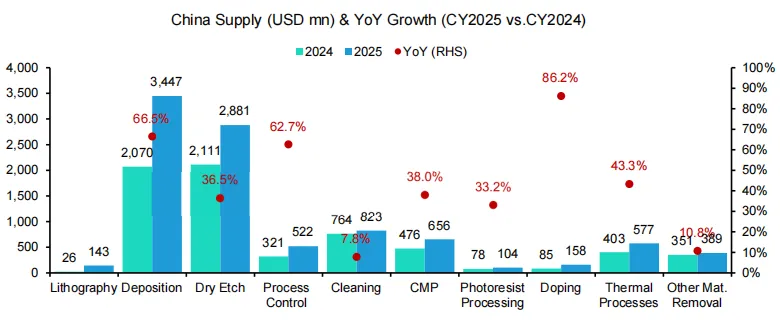

关注25年与24年的对比,红点是同比增速。亮点主要在薄膜沉积和刻蚀,毕竟在24年大基数下,25年也迎来更大市场提升。薄膜沉积上,国内头部几家公司还是略有侧重的,华创是PVD占垄断,CVD和ALD高速拓展;拓荆强在PECVD,而中微则是新进场。

刻蚀上中微和华创并重,中微CCP优势比较明显,ICP强劲增长,华创则强在ICP,两者未来较难避免正面竞争。

具体到各环节的国产玩家:(2025 vs 2024)

总体来说,25年比24年中国市场总容量提升,且随着国产化率的提升,各环节增量空间是不小的。对于阶段最大市场容量的薄膜沉积,可以看到更多的企业在分享因市场蛋糕变大所带来的红利,比方中微、微导纳米等。

量检测的整体国内厂家供应体量较去年提升68.7%,中科飞测是龙头企业,精测电子的份额提升也不小。清洗设备,24年的至纯科技至少份额从10%下降至4%,芯源微份额则上升至7%,

2025年掺杂设备的本土供应增速不及其他环节,反映出该领域的技术壁垒极高,国内厂商的国产替代进展相对缓慢,且晶圆厂导入新设备的验证流程长达 2-3 年,远高于刻蚀、沉积设备。国内的龙头是中电科与万业企业旗下的凯世通,25年3月随着华创提出进入到离子注入领域,首年表现还是不错的。

其他环节变化不大,有兴趣的可以对照上图对比看看。

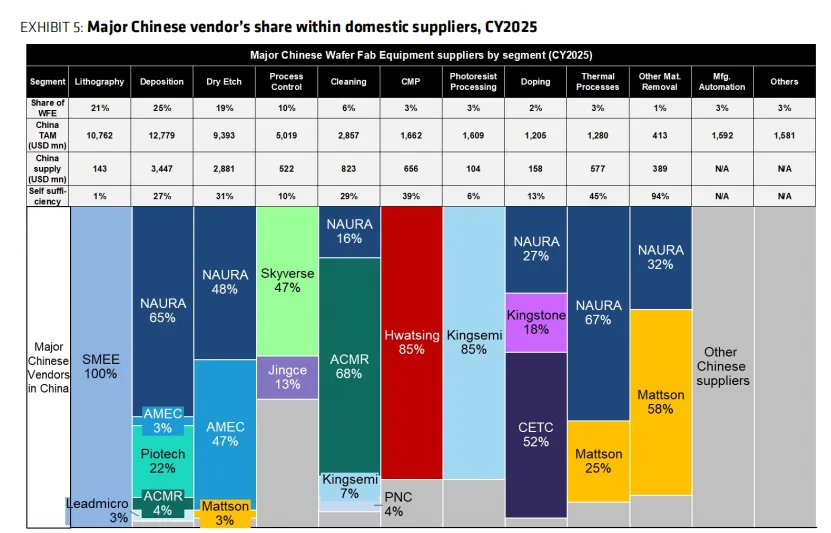

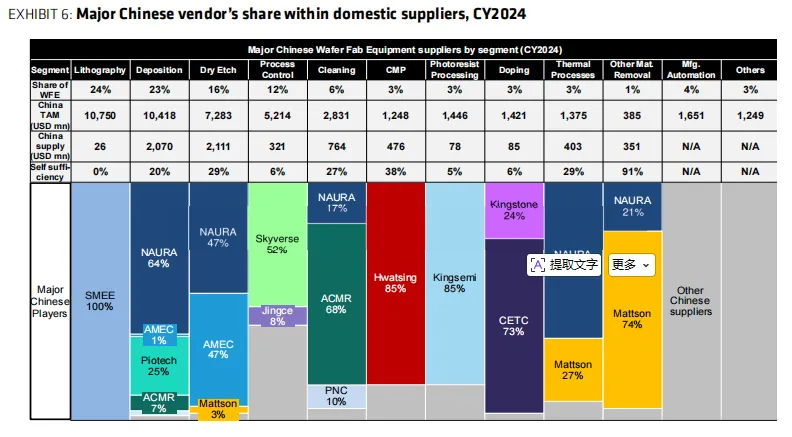

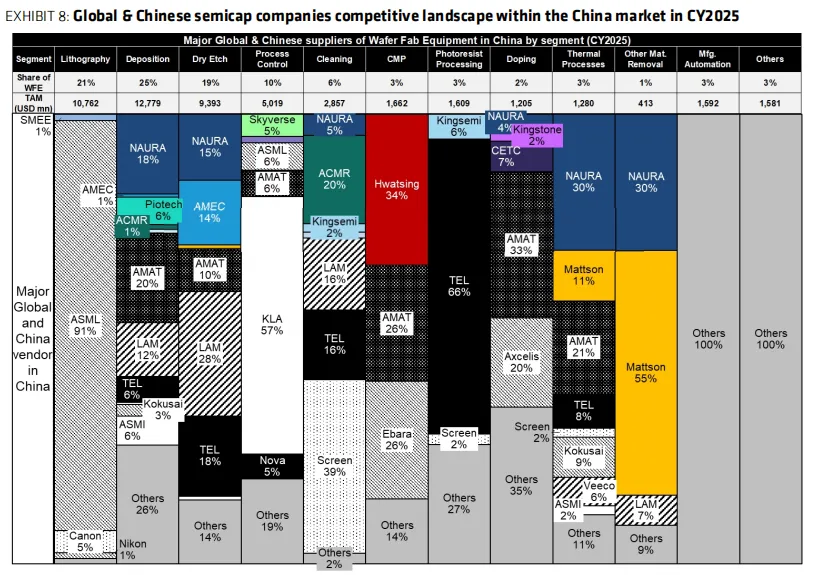

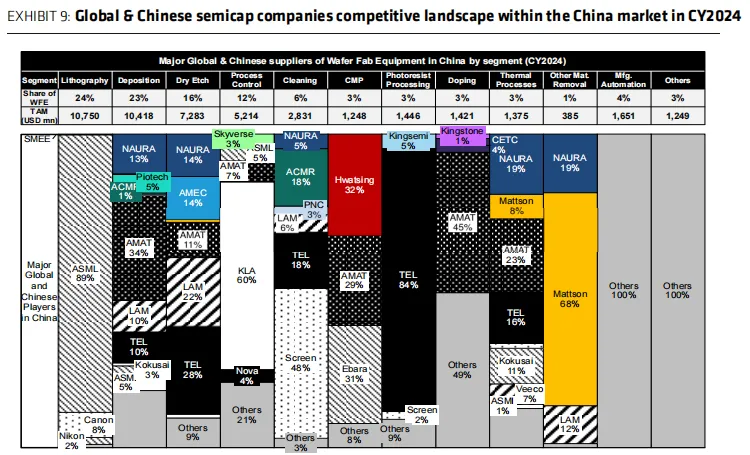

然后再说国内市场的,全竞争格局的图(2025 vs 2024)。

简单总结就是,龙头依旧是老一批国际厂家(国产化率高的除外),但除了光刻环节,大多数国际龙头在国内市场的份额都在下降,国内的企业的国产化率还是在显著提升的。

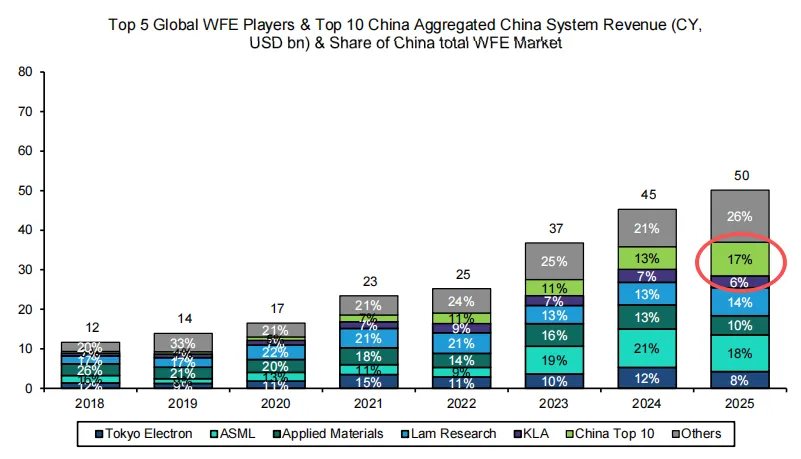

伯恩斯坦预计,top10中国厂家的市场份额也将从25年17%提升至28年的25%,隐含着中国半导体玩家从24-28年化35%的增长。

而对于拉姆研究和其他海外厂家比是幸运得多,逆势提升了市占率,主要是受益于先进制程的薄膜沉积和刻蚀环节的市占的提升。但公司也预计,2026 年Q2后,来自中国的收入将从当前水平回落。

简单分享以上吧,今天就酱紫了~祝大家下周都能挣钱吧,哈哈哈。