今天持有科技的筒子们,那势必遭受了毁灭般的打击...今天属于老登们一天,情绪在科技太久了,这种割裂的行情,甚至让我感受到了,科技再涨,天怒人怨~但这对科技的情绪大宣泄竟然是在外盘皆表现还不错的情况下发生,日经2.53%,韩国3.55%,湾湾也有2.51%,当然甚至于美股科技开盘科技股也是各种飞奔,这确实走出了大A特色。真的是同情其他国家的股民们每天都生活在上涨的恐惧中。作为大A投资者,还是得自我建设,并少点情绪。今天还是就分享周中看到的几篇存储研报。首先是周初瑞银对美光的目标价从535美元大幅上调至1625美元,从之前的分部估值(SoTP),改为市盈率估值,新目标价基于2029财年预期每股收益117美元折现后的市盈率。调整的原因主要系:1、核心催化剂:行业长期供货协议(LTAs)落地,锁定了 DDR 的出货量与价格,大幅降低了盈利的波动性,提升了业绩的可预见性。

2、盈利预测大幅上调:尤其是2029年EPS预测从77美元上调至117美元,且未来三年EPS均维持在100美元以上,FCF也将大幅增长。

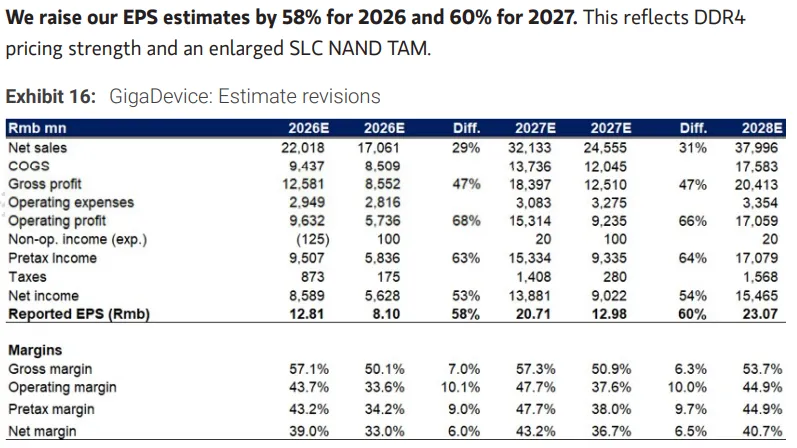

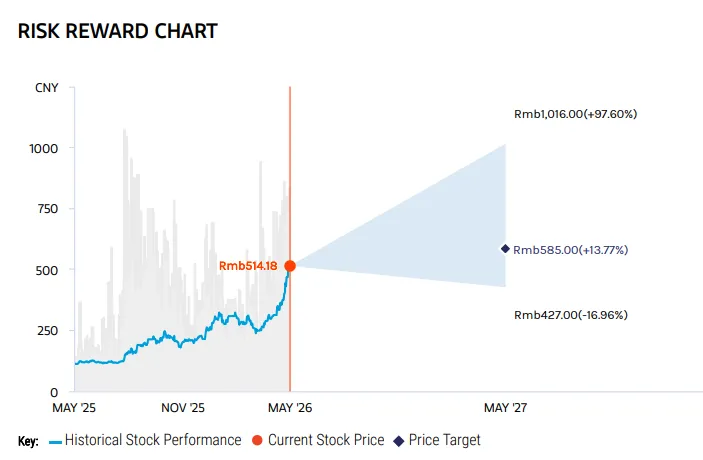

大摩也挺有意思的,对于旧存储,首先就先认错...之前研报主观上低估了供需缺口改善时间。DDR4的供应端也主要是因海光在未来2-4个季度因设备从台湾到美国转移造成的供给减少;以及海力士位于无锡的DDR4/LPDDR4 产能,将因转向DDR5 后端制程而进一步缩减。所以今年下半年依旧存在19-20%的供需缺口,27-28年也未见明显改善。用以ai服务器的SLC以及硅基电容或成估值重估驱动因素。以及Nor Flash在成熟制程里也看到了紧张的态势。这大A里面做SLC还有Nor的厂家也不在少数,也希望来一波估值重估。大摩26年调高收入29%,主要系DDR4的价格坚挺以及SLC的市场总容量的扩容,年度收入220亿元;当然还重点调高了毛利率,从50.1%到57.1%;当然全年净利润从原先预计的56.28亿元,调高到85.89亿元。至于估值:基础估值585,乐观估值1016,悲观估值427....经这三天这么一跌,赵姨离悲观估值也没多少了。1、2026-2028财年存储行业市场总规模上调33-41%,2028年有望突破1万亿美元,市值或有近 50% 上行空间;

2、AI推理业务向智能体模式转型将催生海量token生成需求,物理AI与通用 AI是下一个增长领域,一系列新型设备应用(如可穿戴设备、人形机器人等)正处于开发阶段。

3、在连续多个季度的 “业绩超预期 + 上调指引” 后,投资者正越来越关注上行周期的持续时间,长期供货协议(LTA)将有助于平滑行业周期。

4、LTA 协议在存储行业进入下行周期时的可靠性的讨论。小摩认为,签订LTA至少证明证明了未来12个月存储价格仍将维持高位。中长期来看(3-5年),只有当行业真正进入下行周期,LTA 才会被视为存储股的估值重估因素。

今天就酱紫吧,大家周末愉快呀~