大家好!最近科技圈最火的概念是什么?没错,就是Physical AI(物理AI)!🤖

这可不是什么科幻电影里的桥段,而是正在发生的现实。从波士顿动力的后空翻到特斯拉Optimus的进厂打工,人形机器人正以一种前所未有的速度冲进我们的视野。今天,咱们就来深度扒一扒Fujitsu最新发布的重磅报告,看看这场从“人形机器人”到“工业现实”的变革到底有多硬核,以及中美两国在这场赛道上是如何“神仙打架”的!🚀1️⃣ 前言:为什么偏偏是现在?

你可能会问,机器人概念都喊了几十年了,为什么现在突然就“炸”了?💥•大脑进化:AI模型和控制软件的快速迭代,让机器人从“只能听指令的傻瓜”变成了“能感知、会推理、能执行”的聪明蛋。•现实痛点:全球生产力增长放缓,劳动力短缺,加上对数字化工业基础的渴求,逼着产业必须升级。这时候,人形机器人作为Physical AI的最佳载体,闪亮登场。它们不仅长得像人,还能像人一样干活,被寄予厚望成为未来工业基础设施的“基石”。目前,美国靠AI模型和硬件优势领跑,中国靠政策支持和制造能力猛追,这场竞赛真的太刺激了!🇺🇸🇨🇳2️⃣ Physical AI:工业变革的新引擎

•Physical AI:就是AI有了“身体”,能通过传感器感知现实世界,还能通过执行器(比如机械臂)去干活。•具身智能:AI嵌入在物理实体里,通过和环境互动来学习。📊 机器人的进化史

| | | |

| 2010年前 | | | |

| 2010-2025 | | | |

| 2025-2030 | | | |

| 2030年后 | | | |

💡 划重点:我们现在正处于从“智能化增强”向“高级智能”跨越的关键节点!VLA(视觉-语言-行动)模型是核心驱动力。

💰 市场规模大到不敢想

摩根士丹利预测,到2050年,全球人形机器人市场规模将达到4.7万亿美元!这是什么概念?这简直就是再造一个现在的汽车市场啊!🚗💨虽然目前大部分公司还在R&D阶段,但已经有7家公司(4家美国,3家中国)进入了早期商业化阶段。这意味着,咱们很快就能在工厂里真真切切地看到它们了!👷♂️🤖3️⃣ 美国四大天王:硬核技术流

美国玩家普遍走的是“垂直整合”路线,也就是从核心零部件、控制系统到AI大脑,全部自己造。这种模式虽然慢点,但护城河极深!🔒1️⃣ Boston Dynamics:行业老大哥

•特点:运动能力、控制算法和耐用性都是天花板级别。•策略:以前是搞科研的,现在被现代汽车收购后,开始全力转向大规模商业化。CES 2026上推出的新版Atlas,就是冲着量产去的。•技术:结合了经典控制和基于学习的AI,还在和丰田研究院搞“大行为模型”。2️⃣ Tesla (Optimus):量产狂魔

•策略:利用Dojo超算训练,复用FSD(自动驾驶)的感知和软件,目标是大规模降本。•优势:数据闭环,从采集、训练到部署一条龙,这是其他家比不了的。3️⃣ Figure AI:速度最快的挑战者

•策略:联合OpenAI搞大脑,自己建厂造身体。已经在宝马工厂试点了,商业化落地速度极快。4️⃣ Agility Robotics:物流专家

•策略:不追求大而全,先把仓库搬砖这件事做到极致。•优势:在亚马逊等合作伙伴那里已经跑通了流程,非常务实。4️⃣ 中国三巨头:生态与速度之王

中国玩家的策略完全不同,主打一个“快”字!通过快速部署和生态合作,迅速占领市场。🇨🇳🔥1️⃣ UBTECH (优必选):全栈选手

•特点:软硬结合,拥有自研的ROSA系统和BrainNet平台。•策略:垂直整合+工业落地。Walker S系列已经在极氪工厂上班了,还拿到了大笔换电机器人订单。•优势:工业化定位最清晰,专利多,供应链整合能力强。2️⃣ Unitree (宇树科技):性价比卷王

•特点:90%以上的核心零部件自研,价格被打到“地板”上。•策略:先通过教育、娱乐市场铺量,H1、G1、G1-D产品线极其丰富。•优势:成本控制无敌,出货量大,2024年就出货了约1500台。3️⃣ AGIBOT:AI优先的新锐

•策略:主打人机交互和自主决策,和WorkGPT结合紧密。•优势:商业化速度极快,年产能已达3000台,还在搞轮式人形G2。5️⃣ 中美大PK:两种模式的巅峰对决 🥊

这里有一张图(Fig 1)非常有意思,展示了2022-2024年全球发布人形机器人的国家分布。📷 Fig 1 全球人形机器人发布情况 (2022-2024)

从图表数据可以看出,中国占据了61%的份额,美国紧随其后。这说明中国在人型机器人的“百花齐放”和产品推出速度上已经占据了先发优势。相比之下,虽然美国数量略少,但单款产品的技术深度和关注度极高。

🧩 策略对比总结

| | |

| 核心打法 | 垂直整合 | 生态开放 |

| 关注点 | | |

| 商业化路径 | | 落地先行 |

| 优势 | | |

•美国像是在雕琢一件艺术品,追求极致的“验证优先”。•中国像是在发动一场人民战争,追求极致的“落地优先”。•未来赢家?很可能是两者的结合体:既有垂直整合的核心技术,又有快速迭代的落地能力。6️⃣ 技术内卷:VLA与控制架构的较量

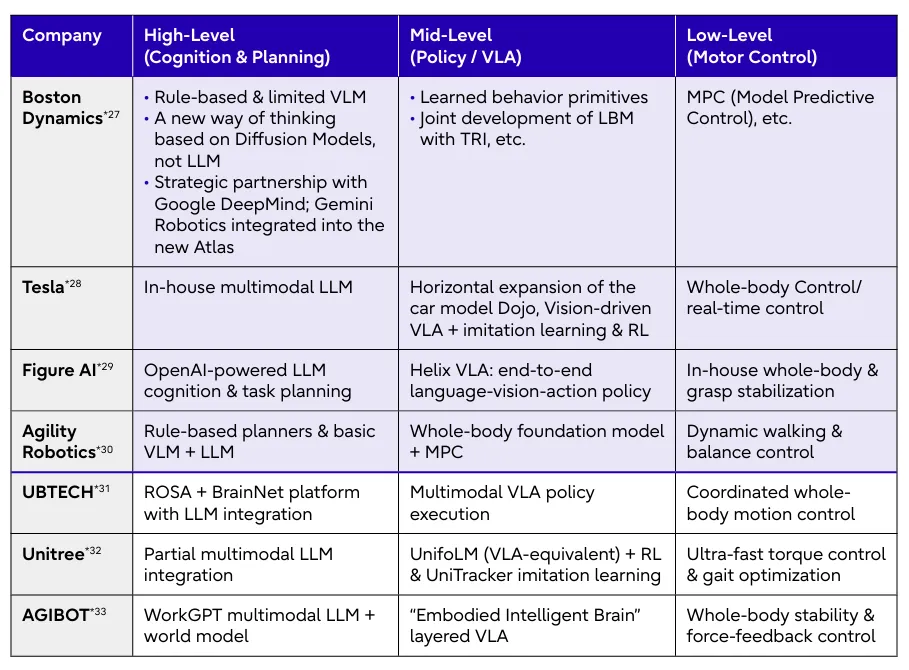

现在的竞争,已经不比谁的胳膊腿更有劲了,而是比谁的脑子更灵光。🧠🧠 三层智能架构

人形机器人的控制架构可以分为三层,咱们用人来做类比:•功能:听懂人话,理解任务,制定计划(LLM级别)。•代表:Figure (接OpenAI), Tesla (自研多模态)。•功能:怎么走过去?手怎么抓?轨迹怎么规划?(VLA策略)。•代表:Agility (全身控制), Tesla (运动规划)。•功能:保持平衡,力控,瞬间反应(MPC,伺服控制)。•代表:Boston Dynamics (动态控制天花板)。⚠️ 注意:LLM正在变得商品化,真正的护城河在于中层控制和高层与底层的无缝衔接。

🛠️ 各家技术栈大起底

•Boston Dynamics:搞出了Diffusion Models(扩散模型)来替代传统的LLM做规划,这思路很清奇,和谷歌DeepMind合作紧密。•Tesla:直接把自动驾驶的FSD端到端思路搬过来,视觉驱动,暴力美学。•Figure AI:Helix VLA模型,直接把语言转成动作,简单粗暴。•中国玩家:宇树的UnifoLM,优必选的ROSA,都在努力把大模型装进机器人的身体里。7️⃣ 未来展望:这不仅仅是换个工人

大家千万别觉得人形机器人就是为了“省人工费”。如果只是这样,那格局小了!🙅♂️•重塑商业模式:它们将作为一种全新的通用平台,彻底改变制造、物流、医疗甚至家庭服务的结构。•国家竞争力:谁能先搞定规模化应用,谁就掌握了下一代工业基础设施的话语权。•日欧的挑战:日本和欧洲虽然底子厚(精密制造、安全标准),但在初创企业的活力和迭代速度上,目前已经被中美甩开了一截。他们现在急需“补课”,把精密工程和AI速度结合起来。🎯 总结

这不仅是技术的狂欢,更是工业逻辑的重构。美国用“硬核科技”筑墙,中国用“极致速度”铺路。对于我们普通人来说,这意味着未来的职场、生活都将被这些“钢铁同事”深刻影响。参考来源 |《Fujitsu Research Report》Dr. Jianmin Jin (Fujitsu Ltd., Chief Digital Economist)