报告内容

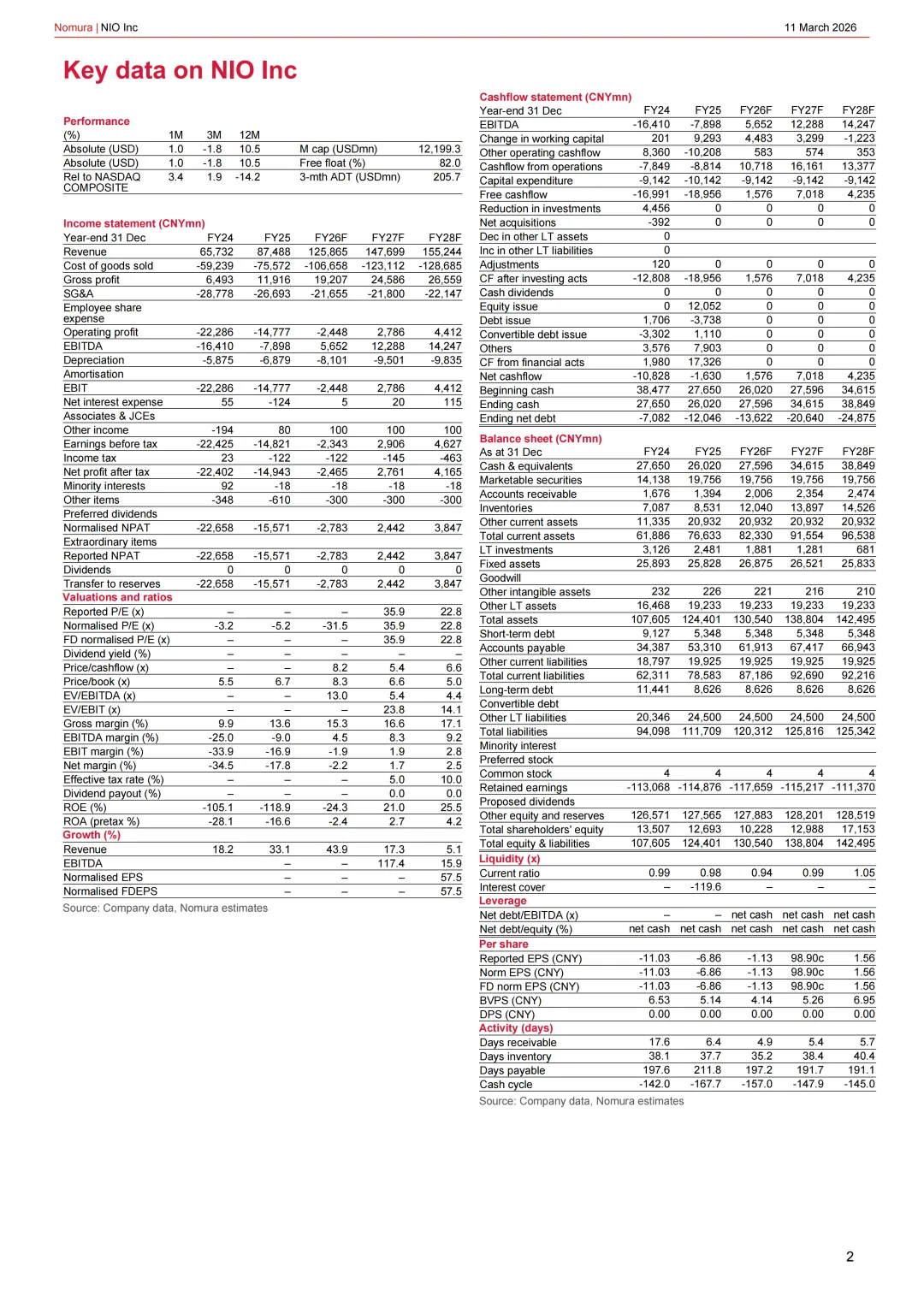

野村证券于2026年3月11日发布蔚来(NIO.US)最新研究报告,将评级由中性上调至买入,目标价从8.40美元下调至6.60美元,较当时收盘价4.94美元隐含约34%上行空间。分析师认为,蔚来历经2025年的运营优化后,正式进入健康的业务增长周期,估值已具备吸引力。

4Q25首次实现季度盈利,财务拐点确立

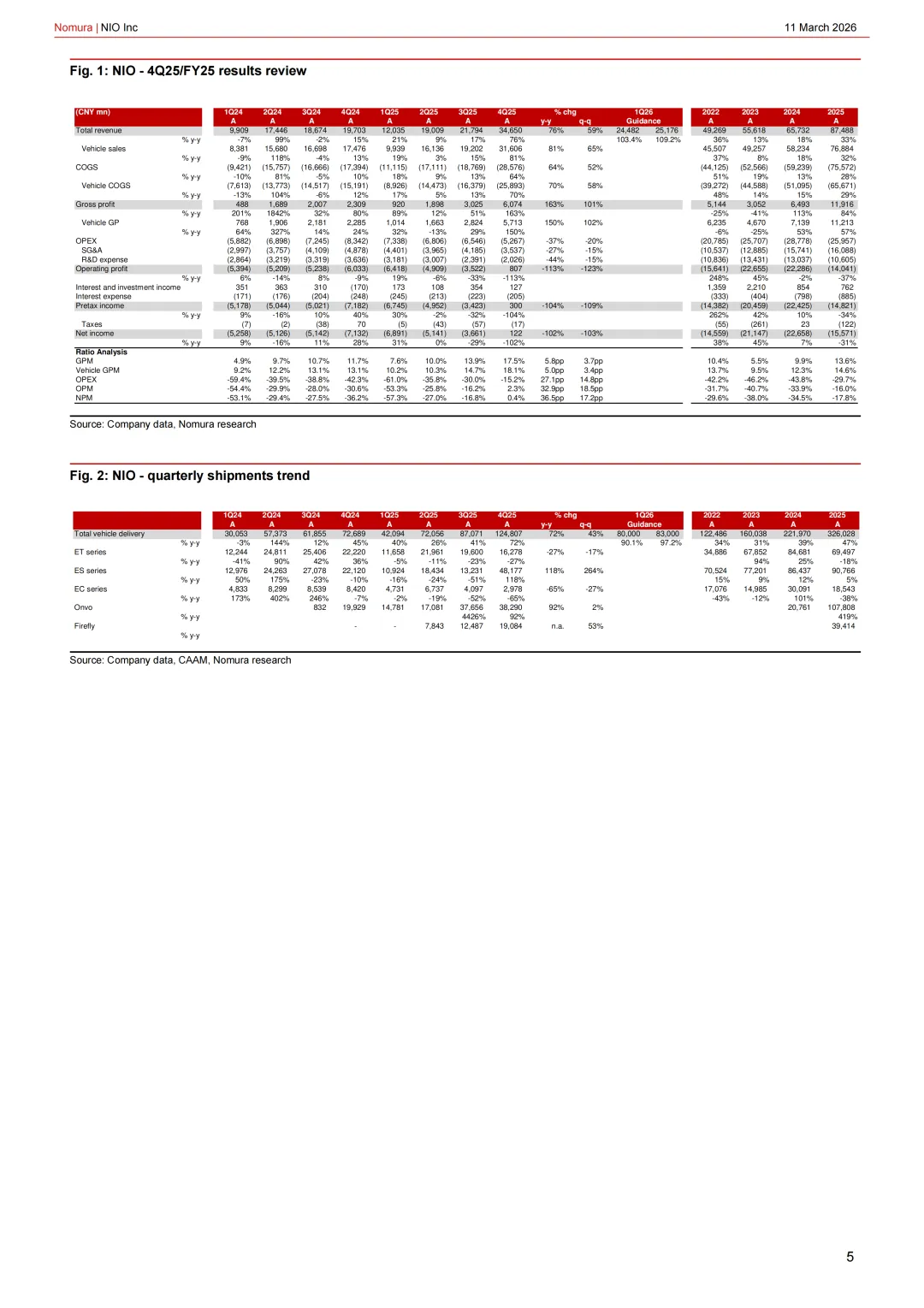

蔚来2025年四季度营收344亿元,同比增长76%、环比增长59%,交付量达12.48万辆(同比+72%),均处于指引上限。更关键的是,整车毛利率升至18.1%(同比+5.0pp),叠加SG&A同比大降27%、研发费用同比下降44%,公司首次实现正经营利润率(OPM 2.3%),并录得历史首笔净利润1.22亿元。这标志着蔚来在"出货量增长"与"财务改善"长期两难困境中取得突破。

2026年新车周期开启,SUV矩阵助力毛利率持续提升

展望2026年,蔚来将密集推出三款中大型SUV:ES9(二季度)、Onvo L80(二季度)及新款五座SUV(三季度),与现有的Onvo L90和新ES8共同构成五车型矩阵。中大型SUV产品结构天然具备更高毛利率贡献,管理层维持长期目标为NIO品牌GPM 20-25%、Onvo品牌15%、Firefly品牌10%。野村预计2026年全年出货量达47.6万辆,FY25-28复合增速25%,营收复合增速21%。

盈利预测与估值

野村将FY26/27预测毛利率分别上调0.7pp/1.1pp,预期运营费用同比削减18%/10%,预计蔚来将于FY26年实现non-GAAP经营利润盈亏平衡,FY27年实现净利润转正(24.42亿元)。目标价6.60美元基于DCF模型(WACC 11.4%,终值增长率1.5%),对应2026年市销率0.9倍,而当前市场仅以0.7倍市销率定价,估值折价明显。

主要下行风险包括:产能爬坡不及需求增长、新车型市场接受度低于预期,以及费用管控效果不及预期。

未完……

更多详细内容请下载完整报告

由于公众号资源有限,仅能展示部分少数报告,所有报告源文档均已上传到知识星球【达哥行业报告库】中。加入星球即可无限次下载所有报告。

如有疑问请联系客服微信:onlyone2045

↓微信扫码加入星球↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。