本文选择东吴证券研报,仅供学习参考

1 算力建设需求旺盛,PCB作为核心载体需求提升

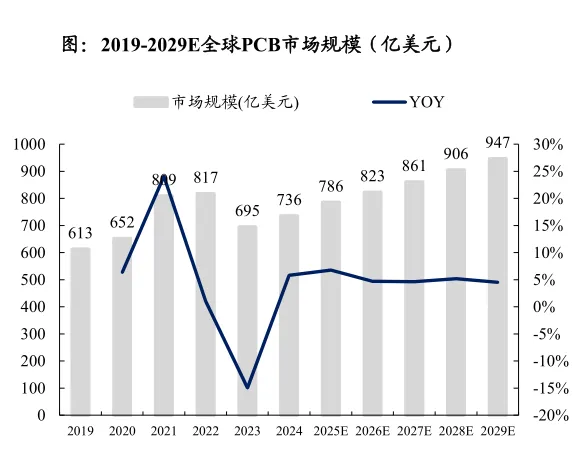

在AIGC等高算力需求持续释放背景下,全球服务器市场自2024年起步入新一轮成长周期。IDC预测,2024-2029年全球服务器市场年均复合增长率(CAGR)将达18.8%,其中加速型服务器(含GPU/AI芯片加速的x86、ARM架构)支出年均增速达20%以上,显著高于传统非加速型产品。以加速型x86为例,2024年全球支出为1130亿美元,预计至2029年将增至3260亿美元,CAGR高达23.7%;加速型ARM增长更快,CAGR达26.3%。

PCB是服务器的核心组成部分,行业自底部修复后有望重回稳健增长通道。受下游消费电子疲软及库存周期影响,全球PCB市场2022年-2023年经历阶段性回调。随着AI服务器、高算力基础设施等新兴需求驱动,行业自2024年起逐步复苏,2024年同比增长5.8%,2025年预计同比增长6.8%,重回升长轨迹。整体来看,全球PCB市场规模将由2024年的735.7亿美元稳步提升至2029年的946.6亿美元,2024-2029年CAGR达5.17%。其中,高端PCB产品(如HDI板、高多层板)需求增长尤为显著,成为拉动行业成长的核心动能。

AI需求带动高端PCB扩产,资本开支周期重启

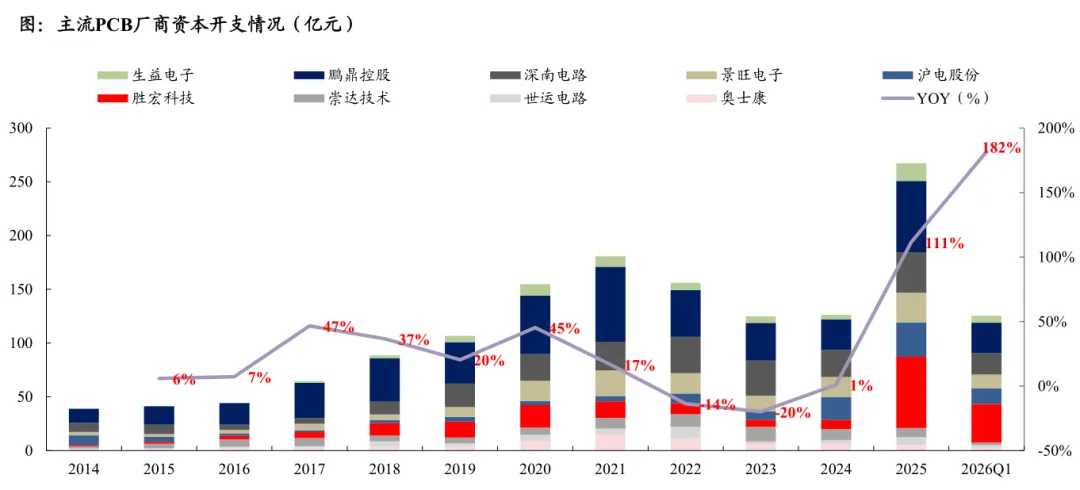

AI算力驱动的变革性资本开支周期启动,下游厂商加速扩产。复盘历史,选取了9家主流PCB厂商,行业资本开支呈现上行快且持续时间长、下行缓且持续时间短的周期性特点,映射出PCB终端需求长期稳定上行的趋势。21年资本开支达到阶段性高峰,9家企业资本开支合计达171亿元,主要系终端的芯片需求向上传导,并于此后进入了三年的降温期。2025年AI带来了新的扩产机遇。

本轮周期不同于以往PCB终端产品逐步渗透带来的设备需求增加,而是受益于AI算力爆发创造出的全新需求。

25年起,PCB行业产能日益趋紧,主流厂商加速扩产,资本开支端反应明显,2025年9家头部PCB企业资本开支达267亿元,同比+111%,2026Q1资本开支达125亿元,同比增速达到182%,仍在加速。现阶段扩产仍主要以胜宏、沪电、鹏鼎为主,我们判断后续深南、景旺、方正、广合等有望接棒加速。

PCB产值的提升,背后需要充足的原材料供应支持

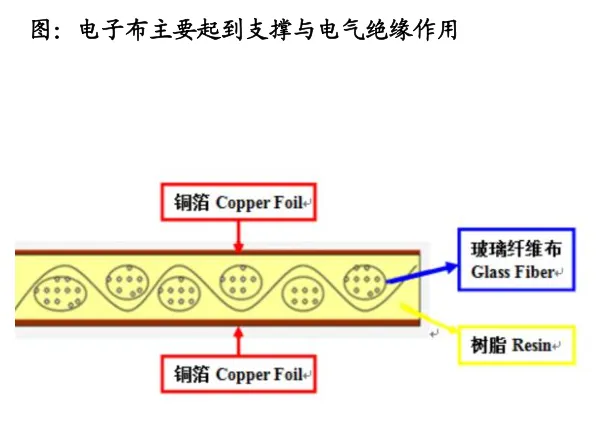

在PCB中,铜箔、电子布和树脂三种材料共同构成了PCB物理基础。

①铜箔 :铜箔是PCB上的导电层,是负责导电的 “公路网” 。它的核心作用是经过LDI和刻蚀后留下的线路可以传输电信号。

②电子布:电子布由极细的玻璃纤维编织而成,主要为电路板提供机械强度和刚性,是提供强度的 “钢筋”,防止PCB出现弯曲与形变。 电子布存在Dk (介电常数)和Df(介质损耗)指标,Dk与Df指标均越低越好,Dk越低信号传输速度越快,Df越低信号损失越小。

③树脂:PCB中通常使用的是环氧树脂,是负责粘合的“水泥”。树脂作用有两个,一方面像胶水一样浸透电子布的孔隙,固化后将电子布紧紧结合(半固化片),同时也将上下的铜箔牢牢粘附住;二是绝缘,树脂本身是优良的绝缘体,能够将不同层的铜箔、以及同一层不同线路的铜箔在电气上隔离开来,防止发生短路。

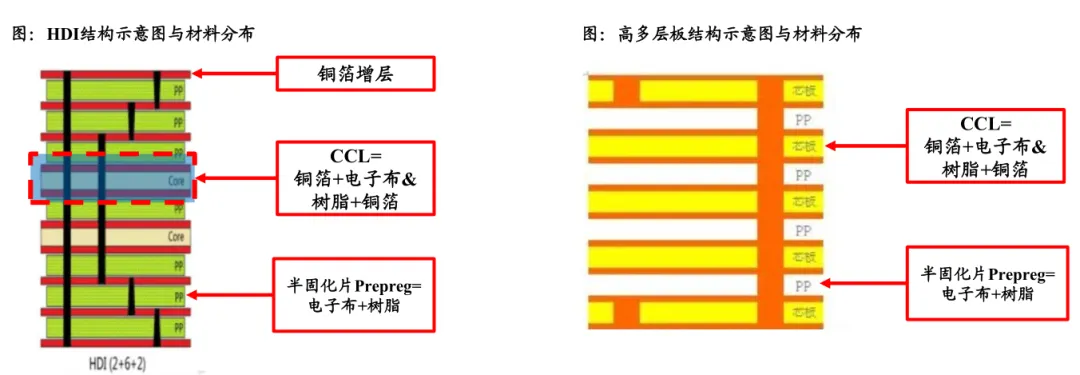

④CCL:两面为铜箔,中间为电子布+树脂,热压合而成的整体就是覆铜板(CCL)。

高多层板与HDI板对材料的使用情况:①高多层:由CCL与半固化片堆叠而成;② HDI:核心层由CCL与半固化片堆叠而成(类似高多层板),增层由铜箔与半固化片堆叠而成

铜箔:HVLP4铜箔成为刚需,5代提上日程。信号速率正跨越PCIe 6.0向7.0标准发展,对于铜箔传输信号提出极致的低损耗要求。铜箔要求从传统THE向HVLP(超低轮廓铜箔)发展,现阶段英伟达GB300与谷歌Ironwood v7均要求HVLP4及以上的铜箔。HVLP铜箔重点在于表面粗糙度极低+强附着性与剥离强度。

电子布:Low Dk/CTE需求放量,Q布面向未来有望逐步渗透。为了适应高速信号(如112Gbps甚至224Gbps)的要求,电子布也正向高端化发展,主要存在三点升级:

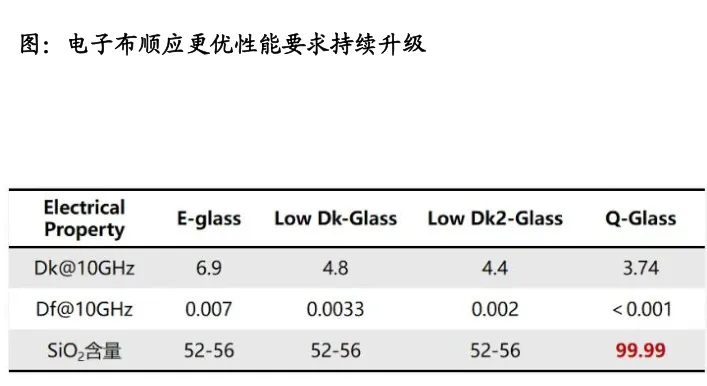

①Low Dk/Low CTE:更低的Dk与Df适配高速信号传输的需求,更低的CTE保证覆铜板不形变膨胀,从E-Glass升级至Low Dk2-Glass,未来有望升级至Q-Glass;

②开纤扁平化:使用机械或高压水流的方式将纤维束开纤摊开,消除空袭,从而让高速信号在差分对上传输时不会产生信号的时延畸变;③轻薄化:PCB层数提升后需控制厚度,电子布正从1080、1087型号向1067甚至更低规格升级

PCB产销两旺,带动上游原材料紧缺+涨价

PCB产销两旺,带动上游原材料出现供需缺口,产品持续涨价。建滔积层板的涨价历程很好地反映了PCB行业的上游材料紧缺状况。 ①2025年2月,对 CEM-1/22F/V0/HB价格上调5元/张,FR-4价格上调5元/张;②2025年8月,对 CEM-1/22F/V0/HB价格上调10元/张,FR-4价格上调10元/张;③2025年12月1日,CEM-1/22F/V0/HB价格上调5%,FR-4价格上调10%,PP价格上调10% ;④2025年12月,对所有材料价格上调10%;

⑤2026年3月,对板料、PP、铜箔加工费价格上调10%;⑥2026年4月3日,对所有板料、PP价格上调10%;⑦2026年4月28日,对FR-4、PP价格上调10%。

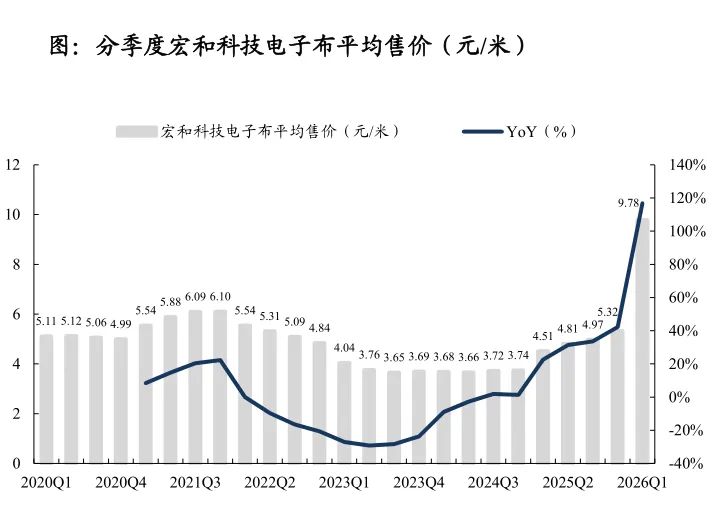

宏和科技电子布季度平均售价提升增速加快。2025Q1宏和科技电子布平均售价仅4.5元/米,到2025Q4提升至5.3元/米。2026Q1电子布涨价速度显著提升,平均售价达9.8元/米,同比+117%。

国产材料加速扩产导入供应链,看好国产设备卖铲人角色

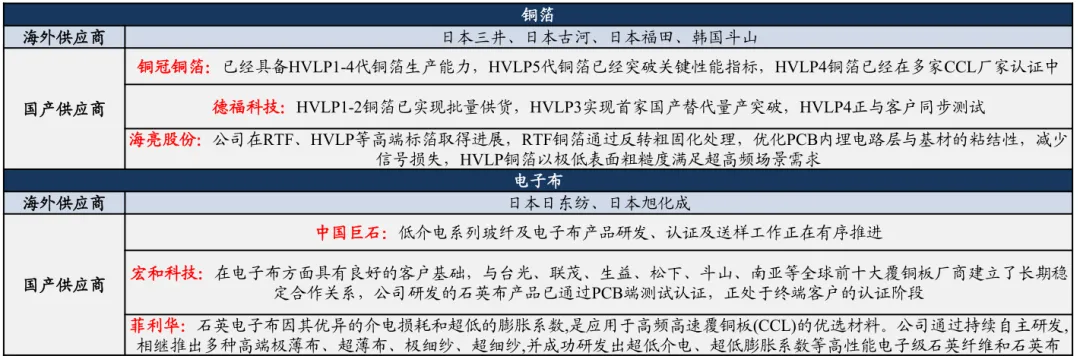

HVLP铜箔与高端电子布过往供应商主要为日韩企业。HVLP铜箔的主力供应商包括日本三井、日本古河、日本福田、韩国斗山,电子布的主力供应商包括日本日东纺、日本旭化成。算力建设的非线性增长带动PCB材料需求快速提升,而日韩企业扩产意愿弱速度慢,供需缺口持续拉大。

国产材料有望在供需缺口背景下实现供应链的导入。铜箔端:铜冠铜箔已经具备HVLP1-4代铜箔生产能力,HVLP5代铜箔已经突破关键性能指标,HVLP4铜箔目前已经在多家CCL厂家认证中;德福科技HVLP1-2铜箔已实现批量供货,HVLP3实现首家国产替代量产突破,HVLP4正与客户同步测试。电子布端:中国巨石低介电系列玻纤及电子布产品研发、认证及送样工作正在有序推进;宏和科技在电子布方面具有良好的客户基础,与台光、联茂、生益、松下、斗山、南亚等全球前十大覆铜板厂商建立了长期稳定合作关系,公司研发的石英布产品已通过PCB端测试认证,正处于终端客户的认证阶段。

目前进口铜箔设备与电子布设备均处于供不应求状态,看好国内企业扩产带动设备国产机遇。目前核心设备如日本新日铁与三船的铜箔表面处理机,以及丰田、津田驹电子布织布机均处于供不应求状态,看好国产设备厂商在本轮扩产机遇下实现国产替代。

2、铜箔为信号的“桥梁”,HVLP对表面光洁度要求高

铜箔线路是PCB的信号桥梁。铜箔通过蚀刻工艺形成预设的导电线路,将焊接在板上的各类电子元器件连接成完整电路,实现电能传输与信号交换。铜箔的厚度均匀性、导电性、表面质量等指标决定了 PCB 的阻抗控制精度、信号完整性。

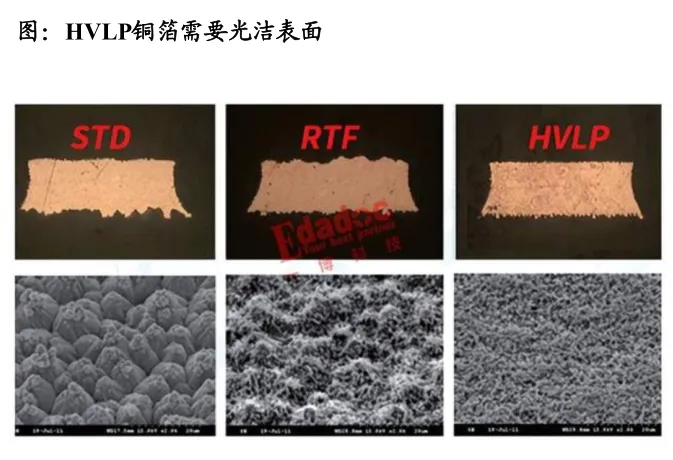

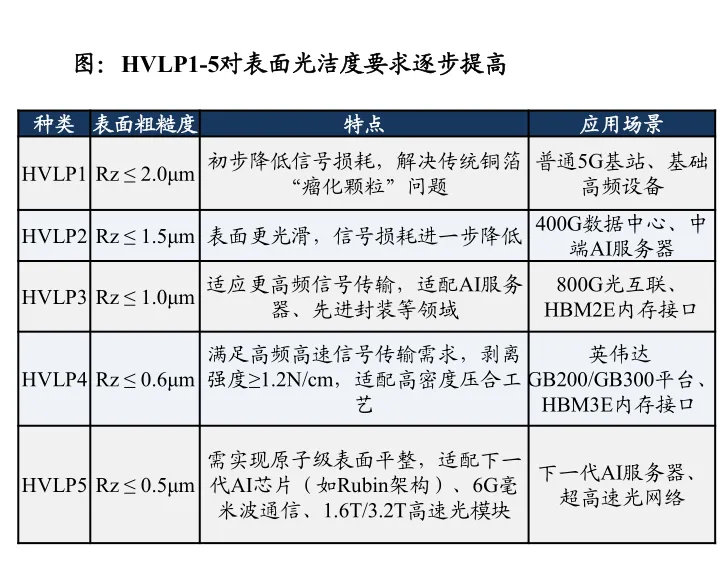

算力服务器中HVLP铜箔成为强制需求。随着 AI 芯片算力密度提升,单通道信号传输速率已突破 224Gbps,奈奎斯特频率达到 56GHz,此时高频信号的趋肤深度仅为 0.27μm,电流几乎完全集中在铜箔表面极薄的一层流动。

普通铜箔表面粗糙度 (Rz) 约为 6-8μm,远大于趋肤深度,会导致信号沿凹凸表面曲折传输,大幅增加导体损耗和信号反射。HVLP 铜箔通过特殊表面处理工艺,将粗糙度控制在 0.4-2.0μm 之间,其中最先进的 HVLP5 代产品 Rz 值可低至 0.4μm,能将高频信号损耗降低 30%-60%。英伟达新一代 Rubin 平台已明确将 HVLP5 铜箔列为标准配置

铜箔生产设备主要包括溶铜罐、阴极辊、生箔机、表面处理机。①溶铜罐:将高纯度电解铜溶解并制备成符合要求的硫酸铜电解液;②阴极辊:阴极辊为阴极,生箔机中有铜箔钛阳极,通过电解反应将铜离子在阴极辊表面沉积为原箔,对表面光洁度要求较高;③生箔机:为电解阳极,在高速旋转的阴极辊表面连续析出铜箔,其电流密度控制精度、辊速稳定性和电解液流场均匀性决定了铜箔的厚度公差(HVLP 铜箔厚度公差需控制在±5% 以内)和原始表面轮廓;④表面处理机:实现铜箔“低粗糙度与高结合力”,在保持极低粗糙度的前提下通过电镀工艺在铜面上均匀生长出极细微的颗粒,并构建多层复合防护。

相比于锂电铜箔,HVLP铜箔生产设备中表面处理机为核心增量。表面处理环节是国内外铜箔企业技术差距最大的领域,也是制约国内 HVLP 铜箔产能扩张的主要瓶颈。HVLP对表面光洁度要求高,因此需要表面处理机通过纳米级微细粗化技术,在铜箔表面生长一层均匀分布的、尺寸仅为 50-200nm 的微细铜颗粒(而非瘤状结构),从而实现在不增加粗糙度的情况下提高结合力。

阴极辊、生箔机已有较高国产化率,表面处理机依赖进口

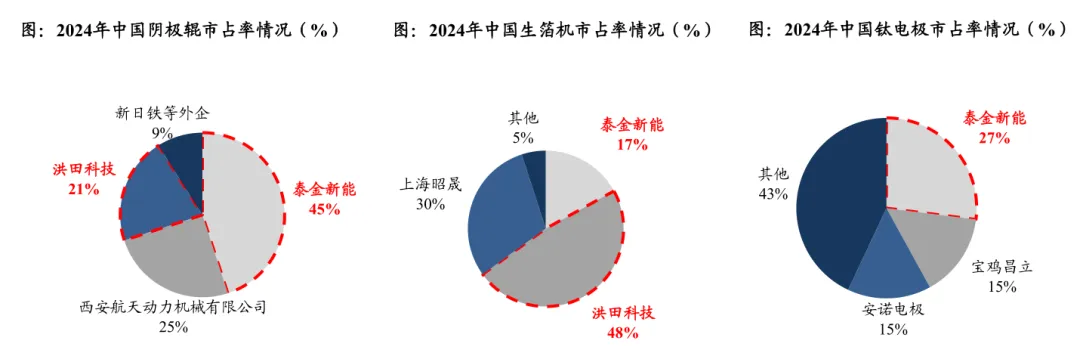

阴极辊市场格局:2019 年以前,全球主要高精度阴极辊主要由日本新日铁、三船等公司提供。2020年以来,国内设备企业加速阴极辊的进口替代,代表性企业以泰金新能、西安航天动力机械有限公司及洪田科技为主。

2024年泰金新能/洪田股份阴极辊中国市占率分别为45%/21%。

◆ 生箔机市场格局:国内具备极薄铜箔生产用生箔一体机整机供应能力的企业仍较少,主要供应企业有泰金新能、洪田科技、上海昭晟机电设备有限公司等。2024年泰金新能/洪田股份生箔机中国市占率分别为17%/48%。

◆ 表面处理机市场格局:HVLP表面处理机壁垒较高,核心难点在于纳米级微细粗化技术。目前HVLP1-3表面处理机已经基本实现国产化,HVLP4-5表面处理机仍主要以进口为主导。进口供应商主要为:日本三船、日本纽朗、日本西工业、韩国PNT,国产供应商主要为:泰金新能、洪田股份。现阶段进口设备供应商产能紧缺供不应求,国产设备正重点推进在HVLP4-5领域表面处理机的国产替代。

3、电子布是CCL的“钢筋”,起支撑与电气绝缘作用

电子布是CCL的“钢筋”,主要起支撑与电气绝缘作用。电子布通过与树脂复合,为PCB提供机械强度与尺寸稳定性。在多层板热压合过程中,电子布能有效抑制基板的各向异性收缩,确保电路精准。另外电子布也是决定高速信号传输质量的核心组件,高频信号在导线中传输时,并不是像水流在水管里那样完全封闭在铜内部。

信号实际上是以电磁波的形式,存在于导线及其周围的介质(即电子布和树脂)构成的电磁场中。电子布的Dk与Df同样会影响信号传输的速率以及损耗。因此现阶段降低电子布Dk与Df是行业内的主流观点。

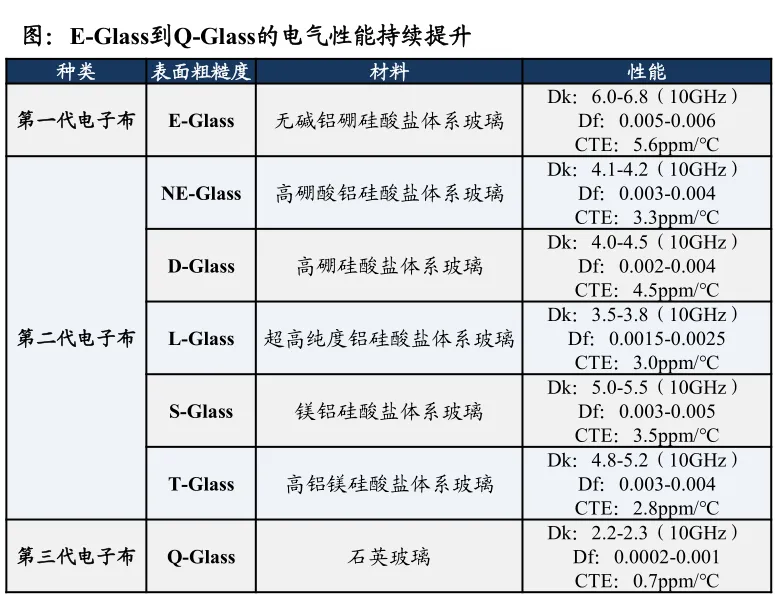

电子布已经实现从一代布向二代布的切换,Q布有望成为第三代选择。第一代电子布为E-Glass(玻璃电子布),工艺最为成熟。第二代电子布为改性特种玻璃电子布(Low Dk/Low CTE特种布),通过调整玻璃配方提升介电性能,是现在AI算力服务器中最主流的基材。面向未来的第三代电子布是Q-Glass(石英纤维电子布),可解决超高频信号损耗问题,菲利华正在努力实现突破。

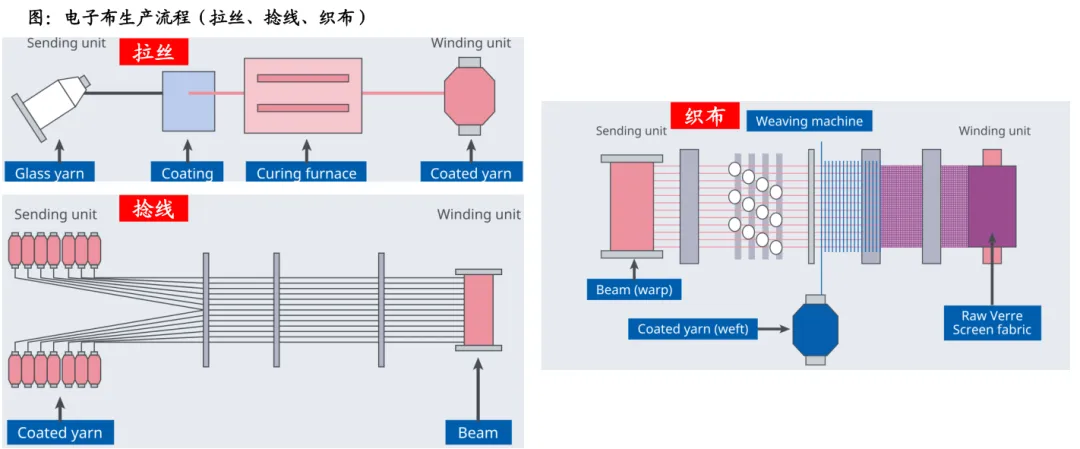

电子布生产环节中喷气织布机为最核心设备

电子布生产设备主要包括池窑拉丝线、捻丝机、织布机。①池窑拉丝线:铂铑合金漏板与高速拉丝机搭配使用,生产玻纤丝线;②捻丝机:单丝直径太细,需要经捻丝机并合捻丝,成为可用于织布的电子纱;③喷气织布机:利用压缩空气作为引纬介质,通过气流牵引纬纱穿越梭口,实现高速、高精度织造,可实现电子布对微米级厚度精度和零瑕疵的苛刻要求;④高压水射流开纤机:通过多排高压水射流垂直冲击布面,利用水的动能将原本紧密抱合的纱束打散,使单根玻璃纤维均匀分离并扁平化的过程,为后续偶联剂涂覆做准备。

喷气织布机是电子布生产的最核心设备。目前全球90%以上的高端电子布产能。由日本丰田 JAT910 系列织机提供,非常依赖进口设备。通过喷气织布机能够实现电子布对微米级厚度精度和零瑕疵的苛刻要求。在纺织过程中,需要在微秒级时间精度下完成经纱开口、喷气引纬、喷气打纬、卷取与送经四个步骤,并且要实现极低(每千米1个瑕疵点)的良率

核心设备喷气织布机亟待国产替代

池窑拉丝设备市场格局:日东纺、中国巨石、中材科技等电子布企业具有自制拉丝设备的能力。另外进口品牌主要包括德国巴马格、日本村田机械,国产品牌有卓郎智能旗下的德国赐来福。

捻线机市场格局:日本丰田为高端领域主要进口品牌,卓郎智能收购的德国福克曼品牌VGT-9系列产品已经实现了对丰田捻线机的替代,在国内市场占有率较高。另外泰坦股份在捻线机领域也有布局。

织布机市场格局:非常依赖进口品牌。中研普华产业研究院预计2026年丰田JAT910系列织机垄断全球90% 以上高端电子布产能,是唯一能稳定量产1080及以下超薄电子布的设备,订单已排至 2028-2030 年。目前中厚布市场可以实现国产替代,薄布市场泰坦股份TQ600/卓郎智能Volkmann织机正在验证,超薄布市场全部为进口设备。

4、核心

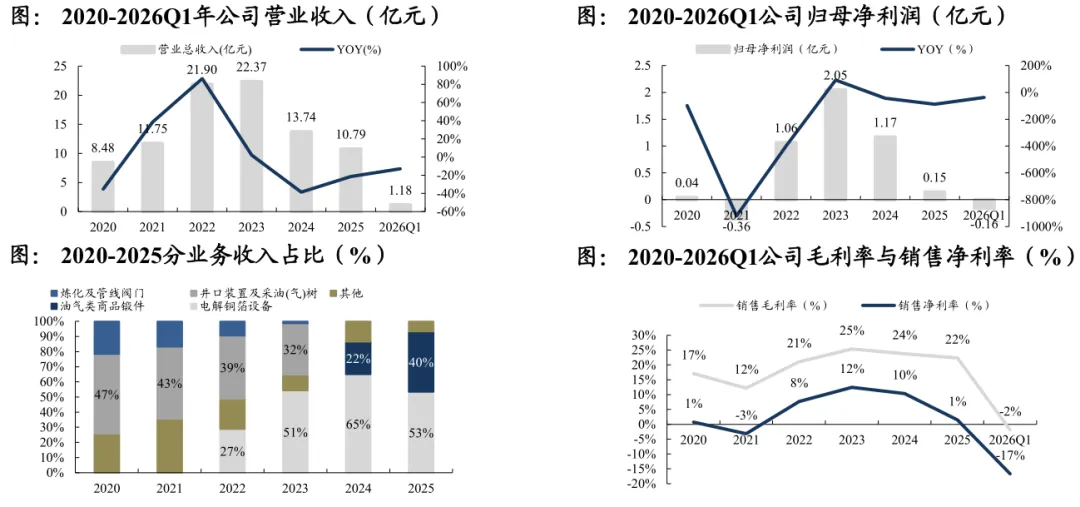

洪田股份:电解铜箔超大规格装备刷新行业纪录

公司2025年营收 10.79 亿元,同比-21.46%;归母净利润 0.15亿元,同比-87.58%,主要系处置全资子公司道森机械和道森材料。

2026年Q1公司实现营业收入1.18亿元,同比-12.78%,实现归母净利润-0.16亿元,同比+36.55%,主要系子公司洪田科技收回客户货款转回计提的信用减值损失所致。

◆ 收入结构方面,电解铜箔装备为公司的收入主要来源,2025年贡献50%以上营业收入,公司已实现3.5μm-100μm锂电极薄、电子电路超厚电解铜箔生产装备的产业化,龙头优势不断巩固。利润率方面,2025公司实现毛利率22.34%,实现销售净利率1.46%,相比2024年分别-1.44pct和-8.88pct。

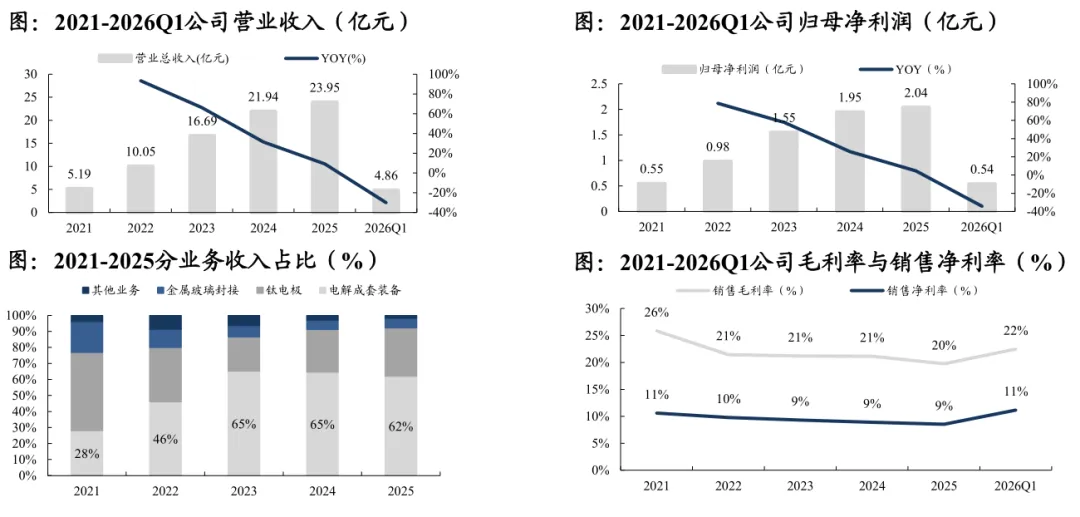

泰金新能:高性能电子电路铜箔生产线整体解决方案龙头

公司2025年营收 23.95 亿元,同比增长 9.16%;归母净利润 2.04 亿元,同比增长 4.46%,主要系公司实现阴极辊的进口替代,公司业绩得以实现增长。2026年Q1公司实现营业收入4.86亿元,同比-30.08%,实现归母净利润0.54亿元,同比-34.06%,主要原因是2025年一季度太原惠科A1项目集中验收,确认收入金额3.45亿元,形成较高基数。

收入结构方面,电解成套装备为公司的收入主要来源,公司阴极辊产品和铜箔钛阳极的市场占有率位居国内第一,产品性能行业领先。2025年贡献60%以上营业收入。利润率方面,2025公司实现毛利率19.73%,实现销售净利率8.52%,相比2024年分别-1.43pct和-0.39pct。

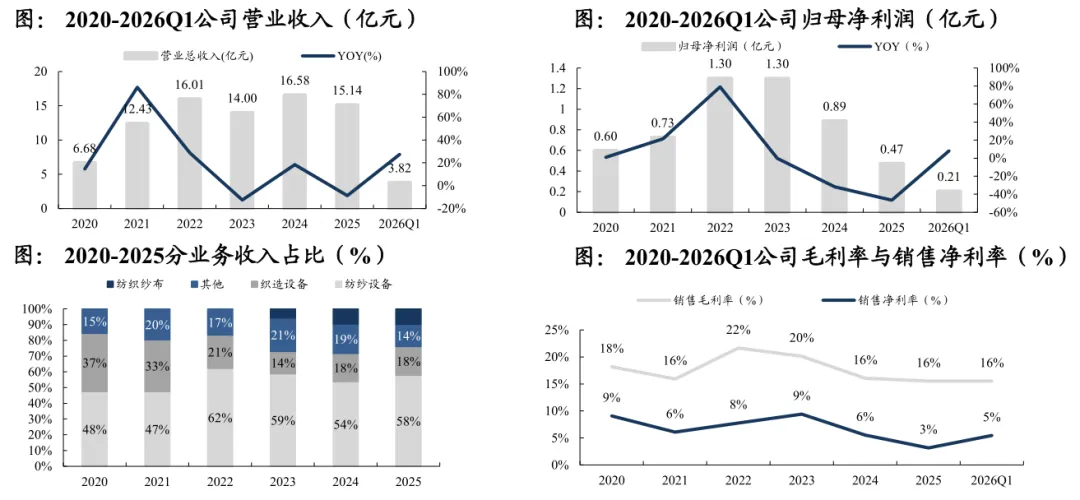

泰坦股份:高端纺机制造商拓展电子布纺织机

公司2025年营收 15.14 亿元,同比-8.71%;归母净利润 0.47 亿元,同比-46.65%。2026年Q1公司实现营业收入3.82亿元,同比+27.45%,实现归母净利润0.21亿元,同比+8.07%。2025年,受益于剑杆织机、喷气织机和转杯纺纱机出口增加,国外收入同比增长32.61%,有效对冲了国内收入下降,展现较强经营韧性。2026年一季度,海外收入延续增长态势。

收入结构方面,纺纱装备为公司的收入主要来源,公司主要产品技术性能接近国际先进水平并形成了规模化销售,实现了“进口替代”并走向全球市场,同时公司正积极研发电子布纺织机。2025年贡献50%以上营业收入。利润率方面,2025公司实现毛利率15.51%,实现销售净利率3.18%,相比2024年分别-0.54pct和-2.35pct

卓郎智能:高端电子纱设备玻纤机生产商

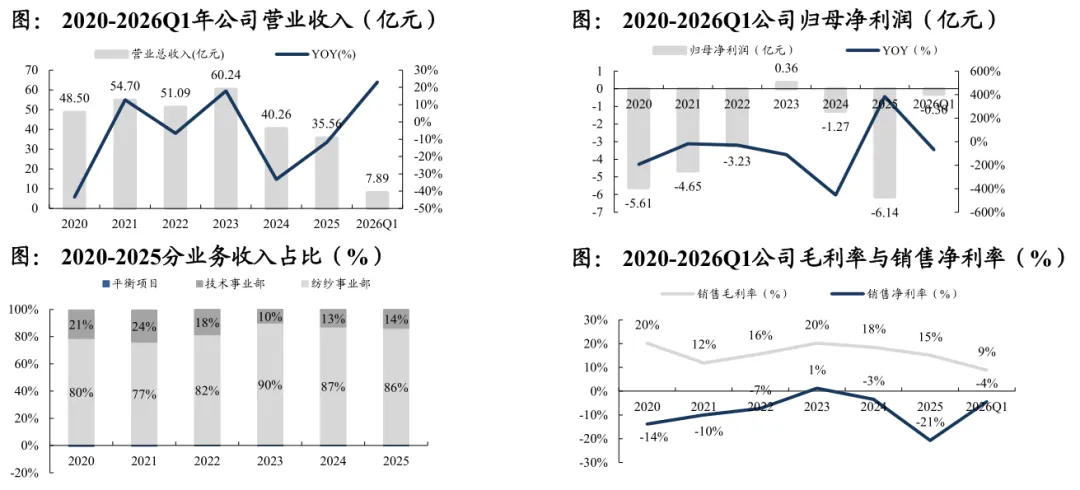

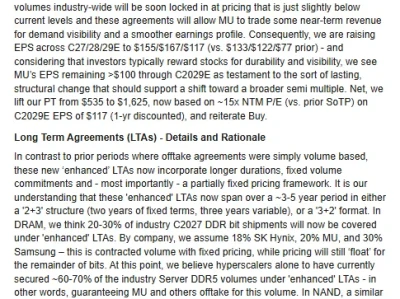

公司2025年营收 35.56亿元,同比-11.68%;归母净利润 -6.14亿元,同比-384.47%。2026年Q1公司实现营业收入7.89亿元,同比+23.02%,实现归母净利润-0.30亿元,同比+68.55%。

收入结构方面,纺纱事业部为公司的收入主要来源,旗下品牌有阿尔玛(Allma)、福克曼(Volkmann)等,明星产品有VGT-P 高端玻纤机、FusionTwister 富俊加捻机等,2025年贡献60%以上营业收入。利润率方面,2025公司实现毛利率15.09%,实现销售净利率-20.75%,相比2024年分别-3.38pct和-17.33pct。