瑞银的最新研报,从供应链角度拆解了美光的基本面,锁单比例很高,缺货的周期、云厂商抢货,以及最极端情景下的盈利情况,值得关注内存行业的投资者认真看一遍。

云厂商提前锁定了大量订单、行业供不应求的时间比原来预期的更长、就算未来价格大幅下跌美光的利润依然撑得住,所以综合来看,瑞银认为美光接下来几年的业绩确定性,远比市场现在定价所反映的要强。

$MU

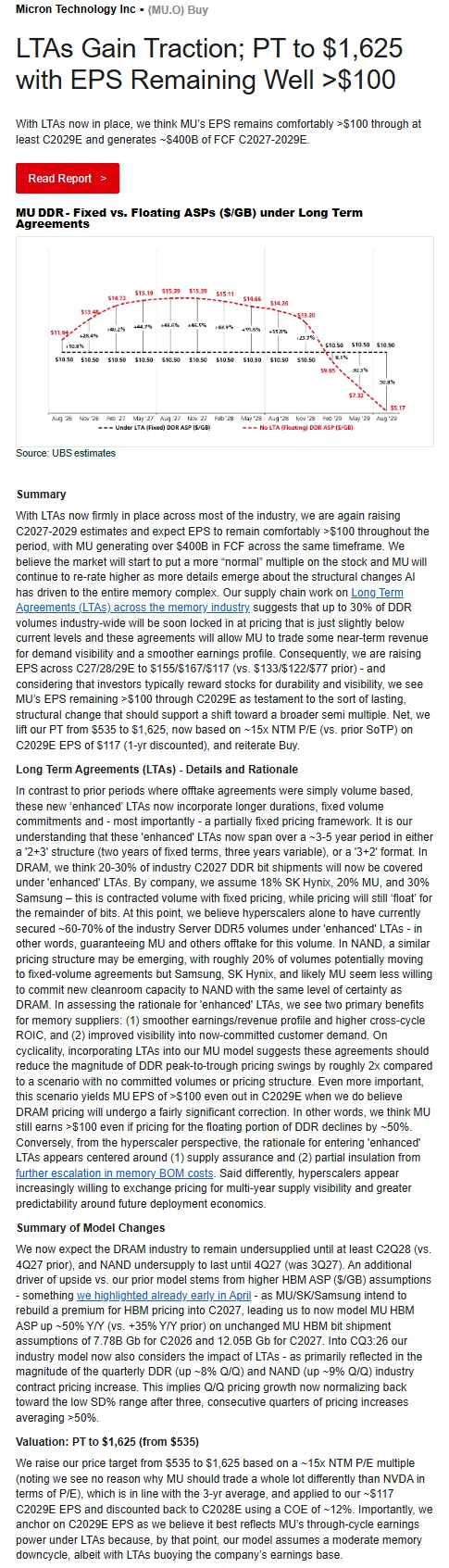

内存行业的长期供应协议(LTA)调研显示,全行业最多30%的DDR出货量即将以略低于当前价格的水平锁定,也就是说,这部分量基本不受市价波动影响。

供需层面,瑞银把DRAM供不应求的时间线从原来预测的2027年Q4,延长到了2028年Q2;NAND供不应求则从2027年Q3延长到2027年Q4。比之前更悲观,缺货周期比想象中长。

更关键的是,超大型云厂商(微软、亚马逊、谷歌这类)目前已经通过”加强版”长期协议锁定了全行业60-70%的服务器DDR5出货量,意思是这批量已经提前被预订走了,美光不愁卖。

最后是盈利预测:即便到2029年DRAM价格出现大幅回调,浮动部分价格就算跌50%,瑞银估算美光EPS仍然能超过100美元。