天孚通信2025年营收51.63亿元(+58.79%)、归母净利润20.17亿元(+50.15%),双双创历史新高。有源光器件占比提升至58%,海外收入占比74%。但客户集中度极高(第一大客户Fabrinet占比63.31%)、毛利率持续下行(-3.67pct)、2026Q1业绩低于机构一致预期。当前股价428.61元对应2026年动态PE约101x,估值处于高估区间。行业处于高速扩张期,800G/1.6T需求爆发,但价格竞争与芯片供应瓶颈并存。建议建仓区间280-320元,目标价380-420元。

微信调整推送规则后,大家无法准时收到文章推送。点击上方蓝字👆加关注并设置星标,及时获取最新文章更新。

一、公司业务介绍与商业模式

天孚通信(300394.SZ)成立于2005年,总部位于苏州,是全球领先的光器件整体解决方案提供商和光电先进封装制造服务商。公司产品广泛应用于人工智能数据中心、光纤通信、光学传感等领域,是光通信产业链中上游核心器件供应商。

商业模式解析

天孚通信采用"平台型光器件服务商"模式,核心逻辑是:

垂直整合能力:从基础无源器件(陶瓷套管、光纤阵列)向高价值有源器件(高速光引擎、CPO配套器件)延伸,实现产业链价值量提升

大客户深度绑定:通过英伟达、Fabrinet等头部客户认证,进入全球供应链体系

全球化产能布局:苏州+泰国双生产基地,贴近海外客户需求

技术迭代驱动:围绕800G→1.6T→3.2T速率升级,持续推出高端产品

公司已形成"双总部、双生产基地、多地研发中心"的产业格局:苏州和新加坡分别设立海内外总部;在日本、深圳、苏州设立研发中心;在江西和泰国建立量产基地。

二、竞争优势分析

1. 技术壁垒:从器件到光引擎的垂直整合

天孚通信的核心竞争力在于高速光引擎的自主研发与量产能力。2025年公司成功完成1.6T光引擎规模量产和CPO配套光器件研发,在FAU(光纤阵列)、光引擎、ELS(外置光源模块)等CPO核心环节具备技术积累,合计占CPO交换机成本40%以上。

2. 客户卡位:英伟达供应链合作伙伴

公司已成为英伟达供应链合作伙伴,积极布局适用于CPO-ELS模块的多通道高功率激光器、多通道光纤耦合阵列(FCFAU)等新产品。在AI算力链中,天孚通信处于"卖水人"位置,直接受益于英伟达Feynman架构采用CPO路线。

3. 产能全球化:泰国基地对冲关税风险

泰国一期已于2024年中投产,二期完成装修交付。海外产能布局有助于规避关税政策风险,贴近北美客户需求。但投产初期员工熟练度不足、产能利用率待提升,短期成本高于国内。

4. 竞争劣势与风险

客户集中度极高:2025年对第一大客户Fabrinet销售额32.69亿元,占比63.31%,较2024年的61.69%进一步提升。Fabrinet是全球光学封装代工龙头,一旦调整采购计划,公司业绩将剧烈波动。

毛利率持续承压:光通信元器件毛利率53.62%,同比-3.67pct。无源产品毛利率63.67%(-4.74pct),有源业务毛利率46.63%基本持平。行业竞争激烈,大多数产品价格面临降价压力。

三、营收构成与业务增长分析

2025年营收结构

增长驱动力与放缓因素

增长业务:

有源光器件(+81.11%):800G/1.6T高速光引擎产品放量,是核心增长引擎。有源业务占比从2024年的50.91%提升至58.06%,产品结构优化明显。

国内市场(+70.17%):国内AI算力基建加速,数据中心建设带动需求。

放缓业务:

无源光器件(+32.23%):增速显著低于有源业务,占比从49%降至40%。无源产品毛利率下滑4.74pct,显示传统器件价格竞争加剧。

2025Q4环比下滑:Q4营收12.45亿元(环比-14.87%),归母净利润5.52亿元(环比-2.51%),主要受汇兑损失影响。

海外市场依赖度高

2025年海外收入38.39亿元,占比74.35%(同比+55.21%);国内收入13.24亿元(同比+70.17%)。海外市场中北美头部客户是核心增长动力。

四、行业现状:光模块处于高速扩张期,但竞争加剧

行业阶段:扩张期(早中期)

光通信行业当前处于AI算力驱动的超级扩张周期。核心驱动力:

AI算力需求爆发:全球AI算力需求以每年4-5倍速度增长,芯片性能每两年翻倍,"电改光"成为解决带宽墙、功耗墙、阻塞墙的根本路径。

云厂商资本开支持续扩张:海外Meta、谷歌、微软、亚马逊及国内互联网大厂持续加码AI基础设施

技术迭代加速:光模块技术周期从3-4年缩短至约2年,800G已成主流,1.6T进入规模化交付,3.2T进入验证阶段

市场规模预测

据LightCounting预测:

2026年全球数通光模块市场规模:228亿美元

2030年整体市场规模:414亿美元

2026年800G光模块出货量:增长1倍以上

2026年1.6T光模块出货量:从2025年小基数增至数千万端口

AI光模块+CPO市场:2026年预计260亿美元(同比+60%)

行业竞争格局

中际旭创:全球光模块市占率28%-30%,800G市占超40%,直接对接北美云厂商

新易盛:LPO技术领先,800G全球市占率28%-33%,海外收入占比超94%

天孚通信:光器件平台型龙头,卡位CPO核心环节,但处于产业链上游,订单能见度低于整机厂商

关键风险:行业扩产加速,价格竞争压力积聚。2026Q1新易盛净利润环比下滑13%(时隔九个季度首次环比下滑),天孚通信Q1净利润环比下滑约11%,显示增长见顶信号。

五、财务分析

核心财务数据

026年Q1业绩

营收13.30亿元(同比+40.82%)

归母净利润4.92亿元(同比+45.79%)

毛利率56.61%(同比+3.6pct,产品结构优化成效显现)

但低于Wind一致预期:营收增速预期64.70%,净利润增速预期60.49%

盈利质量分析

亮点:

经营性现金流18.68亿元,与净利润比值约93%,盈利"含金量"高

应收账款11.22亿元,90%以上账龄1年以内,回款良好

存货4.57亿元,主要为1.6T产品原材料备货,与订单节奏匹配

隐忧:

原材料成本占比74.56%,金额17.58亿元(同比+85.68%),增速远超营收增速,显示EML芯片等核心物料涨价压力

财务费用受汇兑损失影响由负转正,侵蚀利润约0.35亿元

六、估值分析:当前处于高估区间

估值指标(截至2026-05-27)

估值判断:高估

理由:

PE绝对值过高:即使按2026年一致预期净利润33.12亿元计算,动态PE仍达101x,远超A股科技板块平均估值

PEG > 2:2026年预期净利润增速64%,PEG约1.6,考虑增速边际放缓(2025年增速50%,2026Q1增速45%),PEG实际更高

市值透支远期空间:当前3,340亿市值已充分反映2027-2028年CPO商业化预期

同业比较:中际旭创动态PE约40-50x,新易盛约50-60x,天孚通信估值溢价显著

券商目标价与一致预期

我们的估值模型

基于2026年净利润31-33亿元的一致预期区间,给予不同PE倍数:

结论:当前428元股价已远超中性估值,处于高估区间。即便按最乐观的50x PE计算,合理价值也在300元附近。

七、未来1年价格展望与EPS预测

2026年EPS预测

预测逻辑:

2026年H1:受泰国工厂产能爬坡、EML芯片供应紧张、汇兑波动影响,业绩增速放缓(Q1已验证)

2026年H2:1.6T光引擎规模化放量,若EML供应改善,有望迎来业绩加速

全年净利润增速预计50-65%,低于2025年的50%但绝对额再上台阶

2027年展望

CPO技术商业化启动(英伟达Feynman架构预计2027年放量)

3.2T光模块进入预研阶段

若CPO渗透率超预期,公司作为核心器件供应商将显著受益

2027年净利润有望达42-45亿元(+30-40%)

1年目标价区间

我们给出的目标价:380-420元(对应2026年动态PE 90-100x),与券商平均目标价424.61元基本一致,但显著低于当前股价。

建议建仓区间

280-320元(对应2026年动态PE 70-80x),需等待以下催化:

股价回调至技术支撑位(如52周均线)

2026年Q2业绩验证1.6T放量进度

EML芯片供应紧张缓解信号

市场整体估值中枢下移

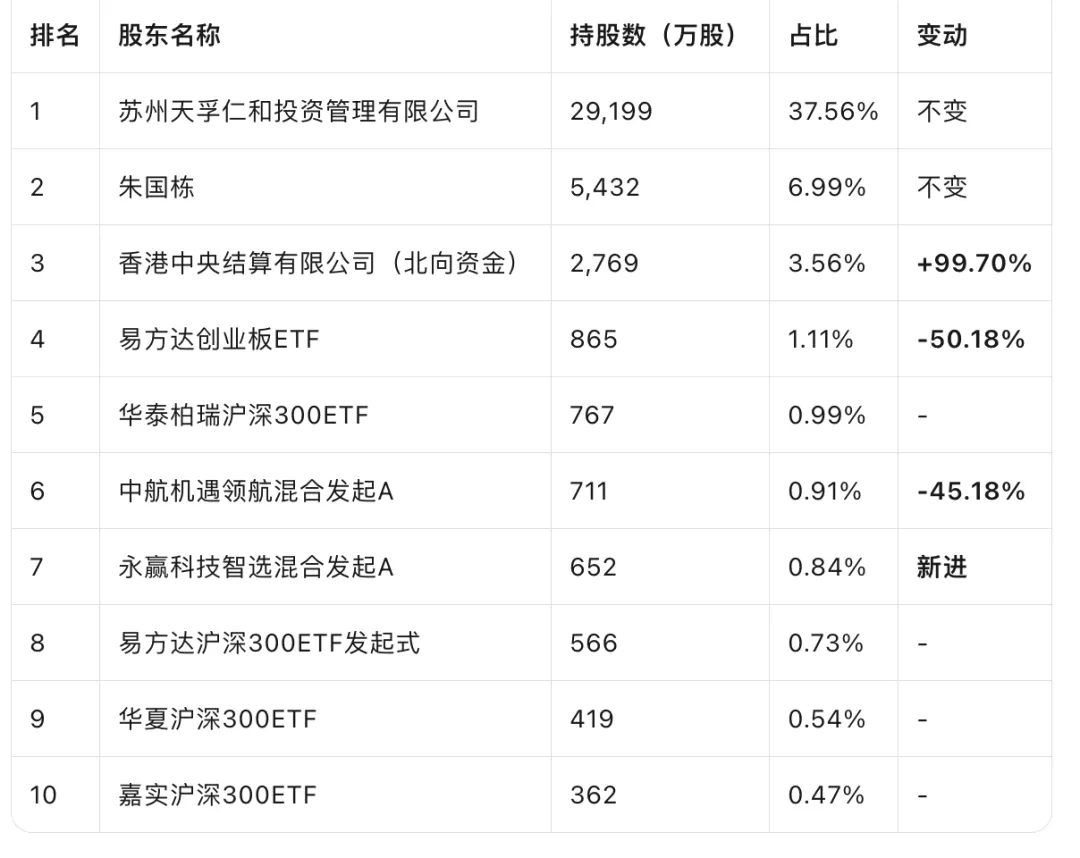

八、机构活动:前10大机构持仓及季度变化

2025年报前十大股东

2026年Q1外资动向

外资大幅加仓AI算力链:

摩根士丹利:一季度新进天孚通信前十大流通股东,持仓810.34万股,持仓市值超24亿元

瑞银集团(UBS AG):新进持仓419.35万股

香港中央结算(北向资金):大幅增持至2,769万股,增幅99.70%

天孚通信位居一季度外资资金净流入第四名(净流入69.7亿元),仅次于宁德时代、中际旭创、新易盛