一、企业概况

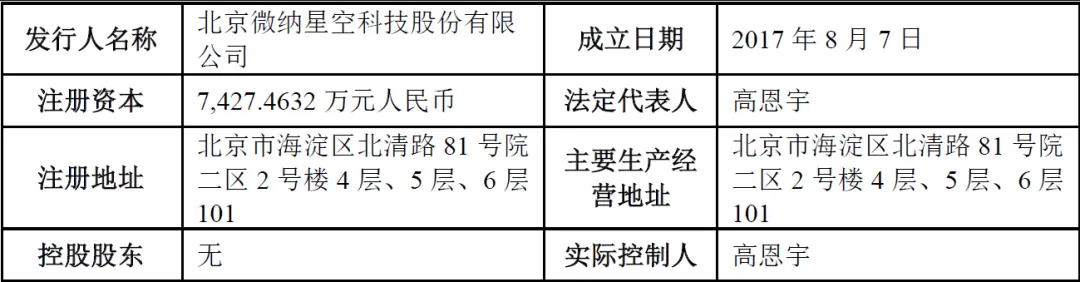

北京微纳星空科技股份有限公司(简称:微纳星空)成立于2017年,于2024年整体变更为股份有限公司,总部位于北京市海淀区,是一家专注于高性能、高可靠、智能化商业卫星研发、制造、销售以及“一站式”星地一体化交付服务的综合性商业航天企业。截至2026年4月底,公司已累计发射32颗卫星,在卫星累计发射数量、研制能力、产品类型及产业链服务能力等指标上,均处于国内民营商业卫星行业领先地位。

微纳星空是国内少数具备低轨遥感、通信、导航增强卫星研制和初步批量化生产能力的企业。公司不仅参与了国家卫星互联网工程、某国防工程等国家级重大任务,还拥有经国家发改委核准的“泰景星座”建设项目(规划卫星数量112颗)及年产能150颗的无锡卫星智能化产线。公司致力于成为“太空新基建服务商”和中国商业航天创新生态的驱动者,其核心使命是通过低成本、规模化、高性能的卫星制造,推动航天技术在国民经济各领域的广泛应用。

二、股权结构

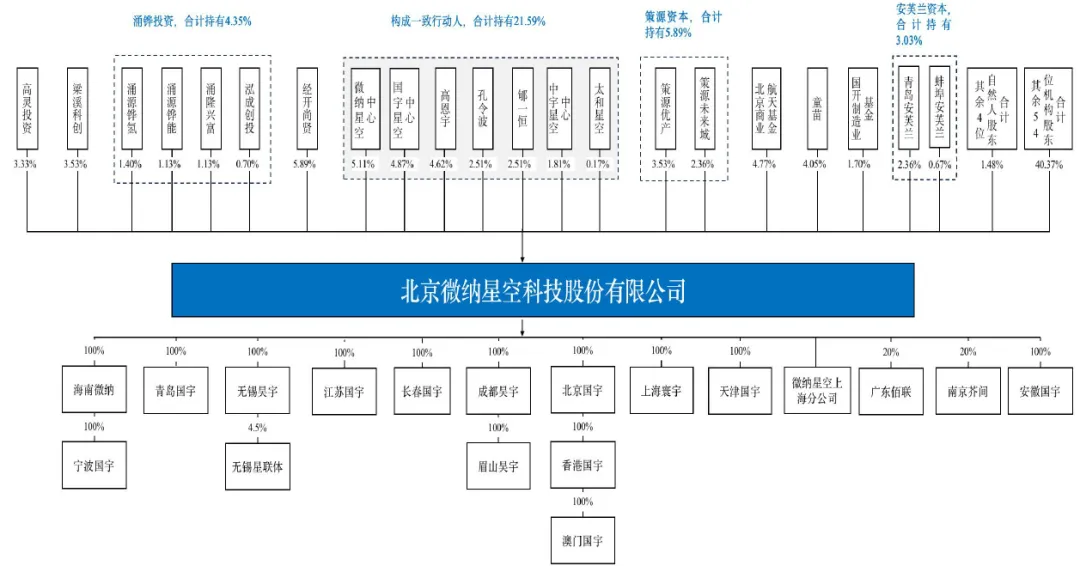

微纳星空的股权结构呈现出典型的“创始人团队核心控制+产业资本加持”的特征。截至2026年3月31日,公司无控股股东,实际控制人为高恩宇。高恩宇直接持有公司4.42%的股份,并作为执行事务合伙人控制微纳星空中心、国宇星空中心、中宇星空中心和太和星空等员工持股平台,合计控制公司21.13%的股权比例。此外,高恩宇与孔令波、郇一恒为一致行动人,且公司设置了特别表决权股份(A类股份),每一A类股份拥有的表决权数量与每一普通股份(B类股份)的比例为10:1。因此,高恩宇合计控制公司67.50%的表决权,保持了对公司的绝对控制力。

在资本引入方面,公司汇聚了众多国家级及地方级产业基金与知名投资机构。前五大股东分别为无锡经开尚贤(持股5.89%)、北京微纳星空企业管理中心(员工持股平台,持股5.11%)、国宇星空中心(持股4.82%)、北京市商业航天基金(持股4.77%)以及高恩宇个人。其他重要股东包括策源优产、策源未来城、国开制造业基金、海通创新、国联民生等。值得注意的是,公司申报前十二个月内新增了包括嘉兴晨泽、海南盛企、策源优产、策源未来城、眉山环天产发集团、和而泰等在内的30余名股东。

三、主要业务

(一)主要业务微纳星空构建了覆盖“卫星设计制造+有效载荷+地面系统+数据应用”的全栈式技术体系。公司产品线覆盖了从10kg至500kg级卫星平台,并已开展1000kg级卫星平台研发。具体业务板块包括

通信卫星——已发射国家卫星互联网工程某型技术验证星,具备宽带通信、物联网通信能力。

遥感卫星——拥有高分辨率光学和SAR(合成孔径雷达)遥感卫星研制能力。其自研的600mm以上大口径光学相机,最高空间分辨率达到0.5m;SAR卫星具备全天时、全天候成像能力。

导航增强卫星——具有定位精度高、延时低、支持星间微波通信特点,服务于智能驾驶、无人机配送等高精度场景。

核心部组件——自主研发星务管理系统、姿轨控系统、电源系统及SAR载荷等,实现了关键核心器件的自主可控。

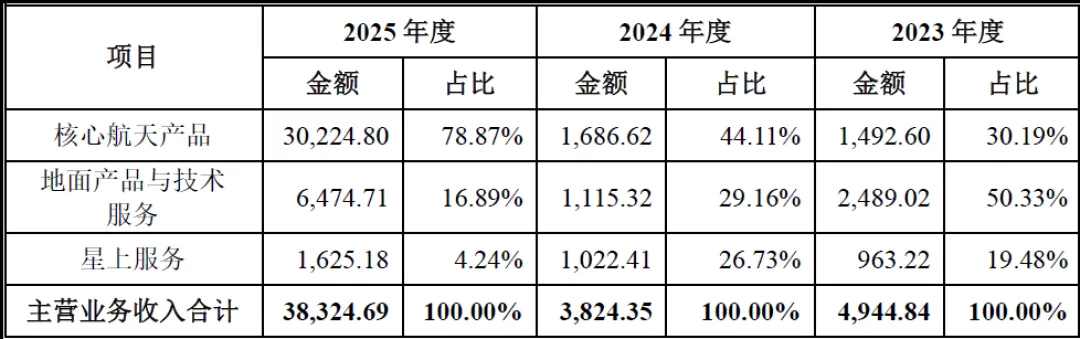

公司主营业务收入(单位:万元,下同)

(二)主要客户及供应商

报告期内,公司主要客户集中于政府、国防部门及央国企等高端市场。前五大客户销售收入占比分别为79.75%、74.95%和92.33%,显示出极高的客户集中度。主要源于商业航天行业下游主要为卫星星座运营商和科研院所,且受行业管制政策影响较大。虽然公司已开始拓展国际市场,境外收入占比一度达到52.89%,但受国际环境影响,截至2025年,境外收入占比下降至12.86%。值得注意的是,公司已被英国政府列入制裁名单,对公司未来的海外市场拓展构成了潜在的地缘政治风险。

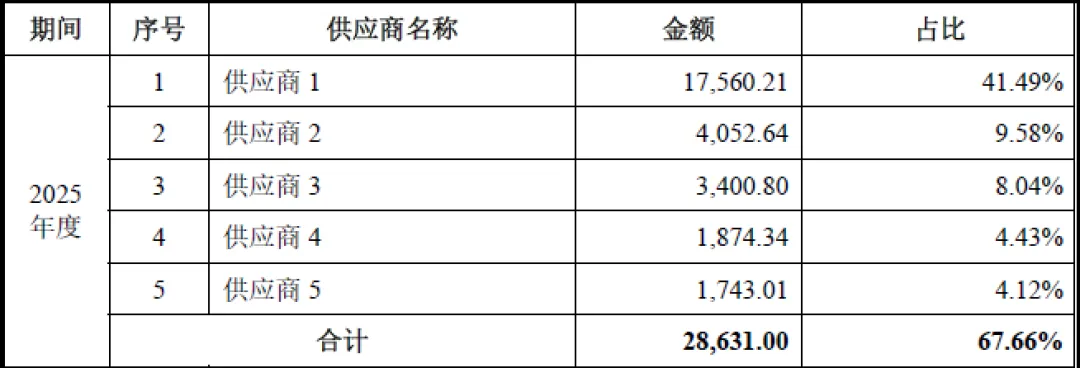

公司采购主要包括火箭发射服务、卫星载荷部组件、平台部组件及电子元器件等。前五大供应商采购占比分别为52.29%、72.02%和67.66%,同样呈现较高的集中度。公司主要与技术成熟、在轨经验丰富的供应商合作,以确保卫星的高可靠性。主要供应商包括提供发射服务的火箭公司及提供核心单机的配套厂商。

四、财务分析

根据招股说明书披露的财务数据,微纳星空正处于典型的“投入期”向“成长期”过渡的阶段,呈现出“营收爆发式增长、研发投入巨大、尚未实现盈利”的财务特征。

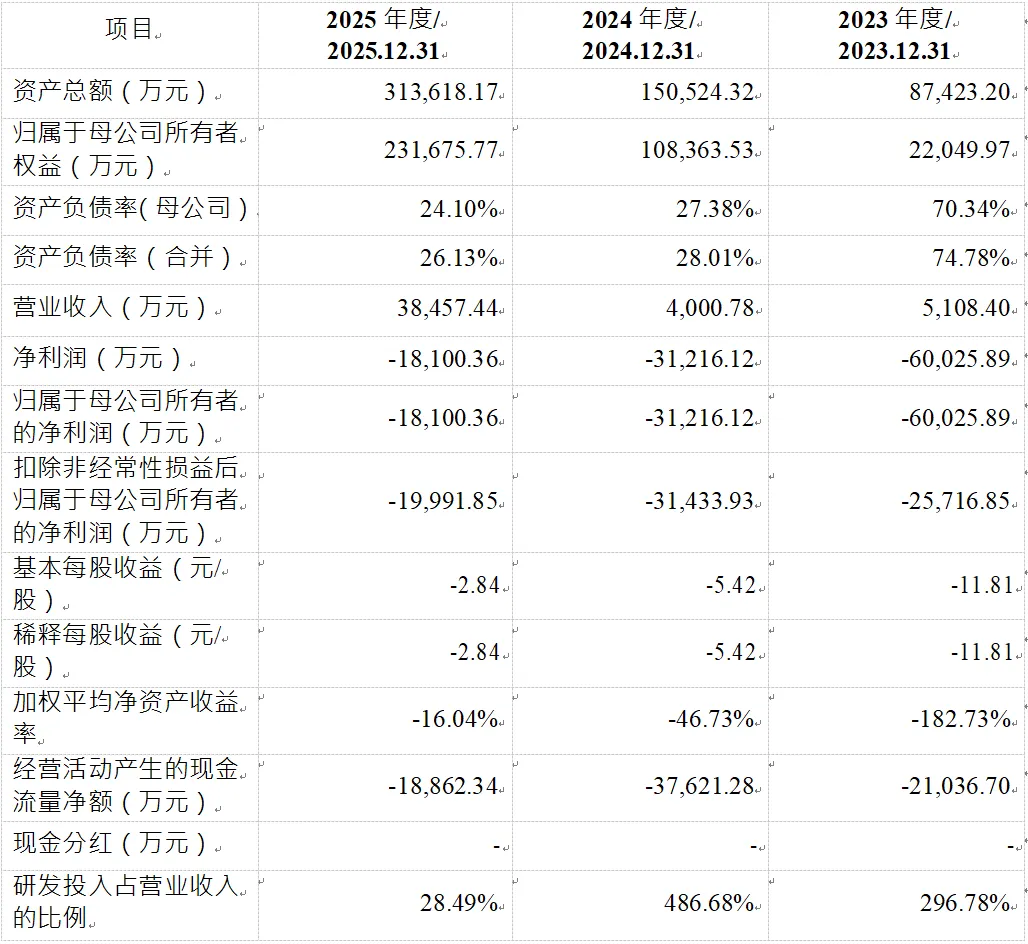

报告期内(2023年、2024年、2025年),公司营业收入呈现爆发式增长,分别为5,108.40万元、4,000.78万元和38,457.44万元。值得注意的是,2025年的营业收入较2024年增长了约8.6倍,最近三年营业收入年均复合增长率高达174.38%,远超科创板上市标准中关于营收复合增长率25%的要求。但受制于高额的研发投入和资产折旧,公司尚未实现盈利。

报告期内,归属于母公司所有者的净利润分别为-60,025.89万元、-31,216.12万元和-18,100.36万元,亏损幅度呈逐年收窄趋势。扣非后净利润分别为-25,716.85万元、-31,433.93万元和-19,991.85万元。公司的亏损主要源于为保持技术领先而进行的持续高强度研发投入(2025年研发投入占营收比例虽降至28.49%,但绝对金额巨大)以及股份支付费用。

截至2025年末,公司资产总额为313,618.17万元,归属于母公司所有者权益为231,675.77万元。资产负债率(合并)从2023年的74.78%大幅下降至26.13%,显示公司资本结构正在优化。

报告期内,公司经营活动现金流量净额持续为负,分别为-21,036.70万元、-37,621.28万元和-18,862.34万元。表明公司在业务扩张期需要大量垫资,且随着存货账面价值增长至36,599.82万元,营运资金压力较大。亟需通过融资来补充流动资金,缓解现金流紧张局面。

五、行业情况

(一)行业概况

全球商业航天已形成“美国领跑、中国紧跟”的格局。美国SpaceX的“星链”计划已发射数万颗卫星,主导了全球低轨资源的抢占。根据行业预测,2025年全球卫星制造业市场规模将突破千亿美元。中国正处于商业航天爆发的前夜,国家将商业航天列入战略性新兴产业,并纳入新基建范畴。随着“千帆星座”(GW星座)等国家重大工程的推进,以及低轨卫星互联网、遥感数据服务需求的爆发,中国商业航天正从“试验应用型”向“产业应用型”跨越。

(二)竞争格局

在中国市场,微纳星空面临着双重竞争格局。一方面,是与银河航天、长光卫星等头部民营企业的竞争;另一方面,是与航天科技集团、中科院等传统“国家队”的市场化转型竞争。

(三)技术发展趋势

行业正经历从“工艺品”向“工业品”的制造模式变革。传统的卫星制造是定制化、小批量的“手工作坊”模式,成本极高。而未来趋势是批量化、柔性化生产,通过模块化设计和自动化产线将卫星成本降至汽车级别。微纳星空在无锡建设的年产150颗卫星的智能产线,正是顺应这一“卫星工业化”的历史潮流。

六、企业分析

(一)企业优势

► 全赛道技术优势

国内民营企业中唯一同时具备遥感、通信、导航增强卫星研制能力,技术覆盖全面,适配多场景需求;

► 核心技术壁垒

151项发明专利,光学0.5m分辨率、SAR1m分辨率、星上AI算力等技术处于国内先进水平;

► 国家项目背书

参与国防工程、国家卫星互联网工程,成为民营标杆,获取优质订单;

► 产能领先优势

无锡基地年产150颗卫星,为国内民营最大产能,支撑批量交付;

► 团队优势

核心团队来自航天央企,行业经验丰富,研发人员占比31.74%,人才密度高;

► 资本加持

北京市商业航天基金、国开制造业基金等顶级资本入股,资金与资源赋能。

(二)企业不足及风险

► 持续亏损风险

行业重投入特性,短期难以盈利,现金流承压;

► 客户集中度高

前五大客户占比92.33%,依赖国家及央国企客户,商业客户拓展不足;

► 特别表决权风险

A/B股机制导致中小股东话语权弱,存在利益受损潜在风险;

► 抗风险能力较弱

与航天科技、航天科工相比,资产、营收规模差距较大,规模偏小抗风险能力较弱;

► 发射风险

火箭发射属于高风险活动,发射失败或延期将直接导致巨额资产损失和合同违约。

► 海外受限

被英国列入制裁名单,海外业务拓展受阻。

► 行业竞争加剧

国企加速布局商业航天,银河航天、长光卫星等民企快速追赶,竞争白热化;

► 技术迭代风险

航天技术更新快,若研发滞后,将丧失技术优势;

► 政策变动风险

行业监管、频率资源分配政策调整,可能影响业务开展;

► 供应链风险

核心元器件、发射服务依赖外部,供应波动或影响交付;

► 国际竞争压力

SpaceX等海外巨头技术、成本优势显著,长期存在竞争冲击。