过去,DRAM、闪存这类存储芯片,是典型强周期行业。

就跟猪周期一模一样:供不应求时芯片价格暴涨,厂商疯狂扩产;紧接着产能过剩、价格暴跌,企业陷入亏损。暴涨暴跌的行业特性,也让存储股市盈率长期被压制,估值一直很低。

而如今,AI全面爆发,直接改写存储行业底层运行逻辑。

1.核心变革:新一代LTA长期协议,行业告别周期

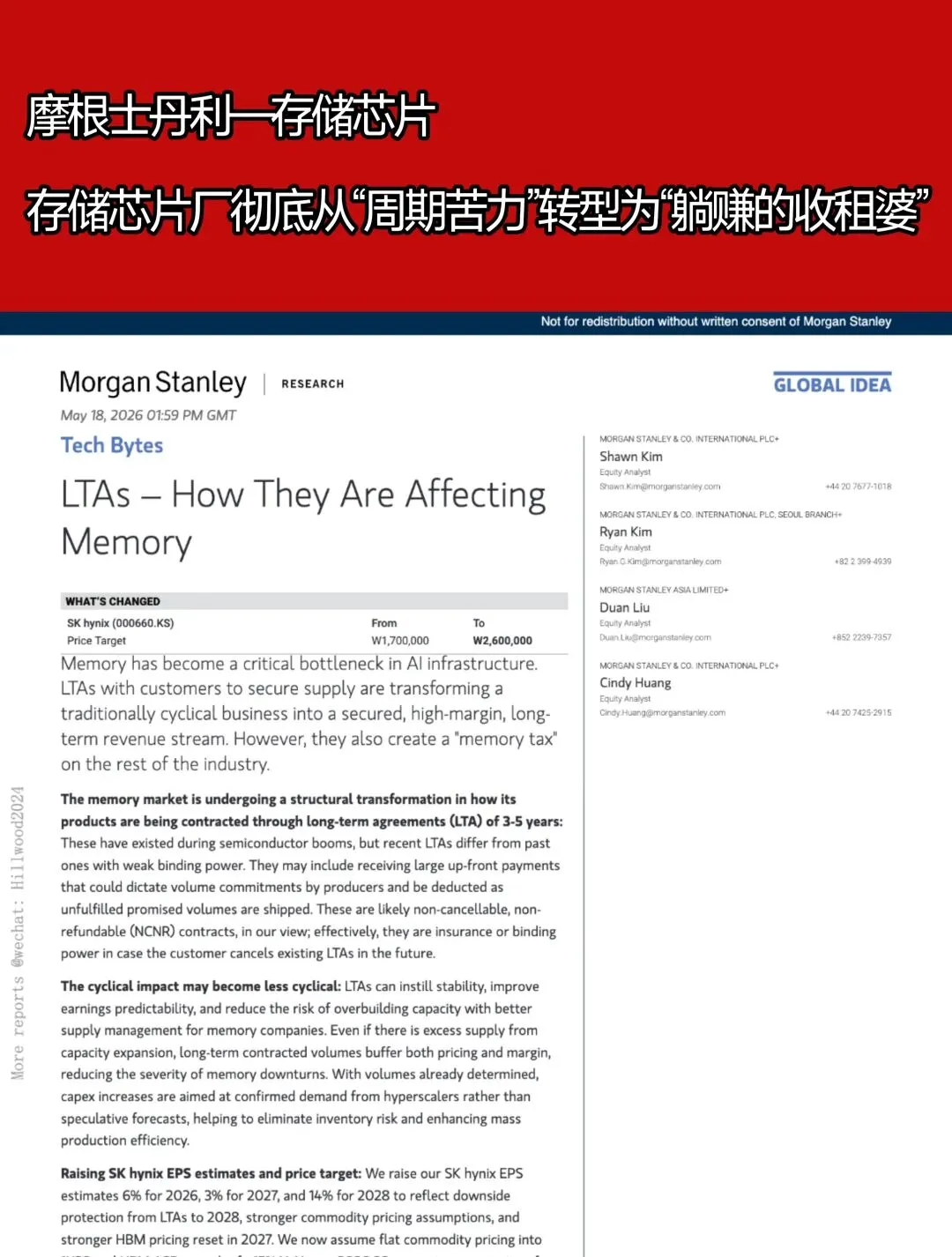

什么是LTA? 即长期供货协议。

- 过去长协:只是口头、软性约定,行情一变客户随时可以违约,基本没有约束力;

- 现在新版LTA:直接锁定“3-5年刚性合约”。微软、谷歌、亚马逊等AI巨头,为搭建AI基建,必须抢存储产能,和芯片厂签订长期锁定合同。

- 硬核规则:客户要提前支付巨额预付款,部分厂商已锁定2028年全额定金;合同“不可取消、不可退款”,还要拿出数十亿资产做履约抵押,违约直接没收保证金。

行业改变:

芯片厂商不再盲目跟风扩产,完全按已锁定的真实订单规划产能,彻底甩掉库存风险。营收、利润变得高度稳定,存储行业正式摆脱暴涨暴跌的周期魔咒。

2.行业新现象:存储税(Memory Tax)

AI大客户通过预付定金、刚性长协,提前买断未来几年高端DRAM、HBM优质产能。

剩余普通产能变得紧缺,拿不到长协的PC、手机、传统服务器厂商,只能在现货市场高价抢货,被迫承担涨价成本。

这种由AI抢占产能、带动全行业芯片涨价的额外成本,就被称作“存储税”。

3.投资逻辑:估值全面重估

大摩认为,当前市场严重低估存储板块价值。

过去存储企业赚了钱要留着过冬,应对周期下行;如今有长协兜底,未来自由现金流持续爆发。

厂商可以效仿苹果,持续大额“回购股票、高分红”,行业估值市盈率将迎来永久性抬升。

4.重点标的:SK海力士价值重估

作为HBM高端存储龙头,成为本轮变革最大受益者:

1. 上调2026-2028年业绩预期;

2. 一改此前悲观判断,预计2026-2028年HBM均价每年仍能上涨15%,盈利韧性远超预期。

简单总结

AI把存储变成战略稀缺资源,互联网巨头提前砸钱锁死数年产能;

存储厂商从周期苦力,变身稳健收租模式,行业和个股迎来颠覆性重新定价。#芯片 #投资理财 #英伟达 #美股 #港股