报告摘要

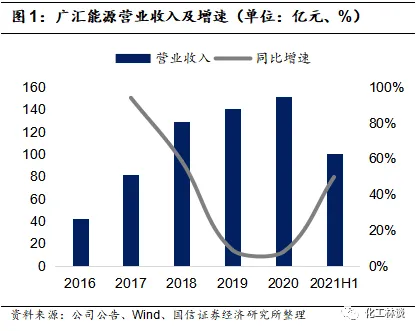

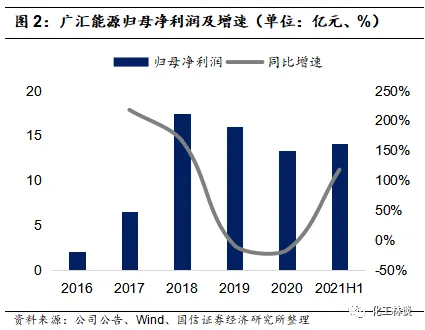

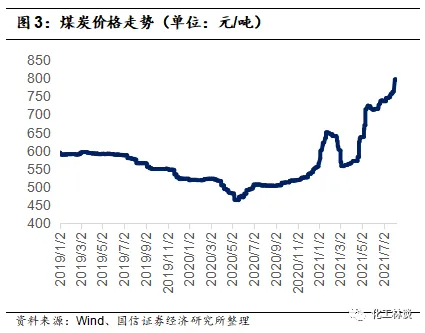

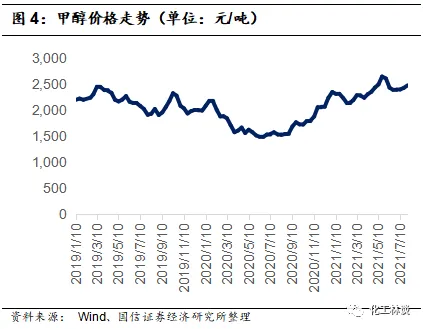

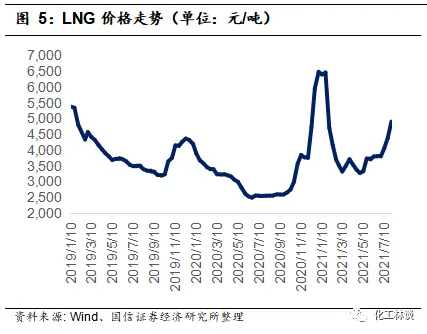

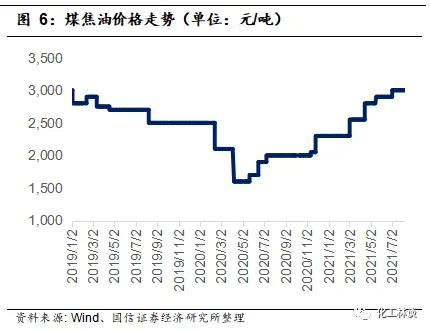

2021年上半年公司实现营收100.83亿元,同比+49.7%;实现归母净利润14.07亿元,同比+118.07%。大宗品价格回暖带动公司盈利提升。2021年上半年国内动力煤价格平均639元/吨,同比+27%;甲醇价格平均2344元/吨,同比+35%;LNG价格平均3989元/吨,同比+27%;煤焦油价格2601元/吨,同比+31%。

2)接收站是未来的成长核心,上半年盈利超预期

天然气业务是公司的盈利核心,尤其是接收站业务在上半年的表现超出市场预期。公司接收站业务实现净利润8.36亿元,按照117.98万吨的销售量,折合单吨利润709元/吨。按照同样的方法,公司2020年全年实现单吨盈利707元/吨。在今年进口LNG成本大幅上涨的情况下,公司依然保持良好的盈利水平,足以证明公司在资源采购上具有优秀的管控能力,远期随着接收站规模的扩张,公司业绩有望稳步提升。

3)大型资本开支已经结束,现有项目盈利逐步提升

投资建议:上调盈利预测,维持“买入”评级。

1

公司业绩大幅增长

2

大宗品价格回暖

2021年上半年国内动力煤价格平均639元/吨,同比+27%;甲醇价格平均2344元/吨,同比+35%;LNG价格平均3989元/吨,同比+27%;煤焦油价格2601元/吨,同比+31%。

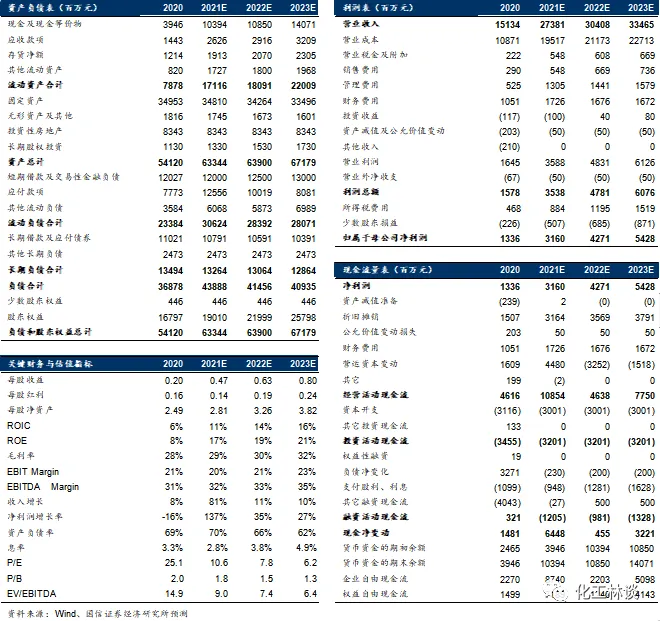

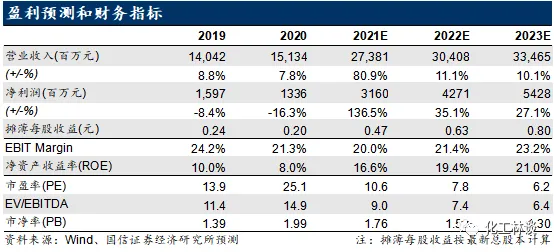

附表:财务预测与估值