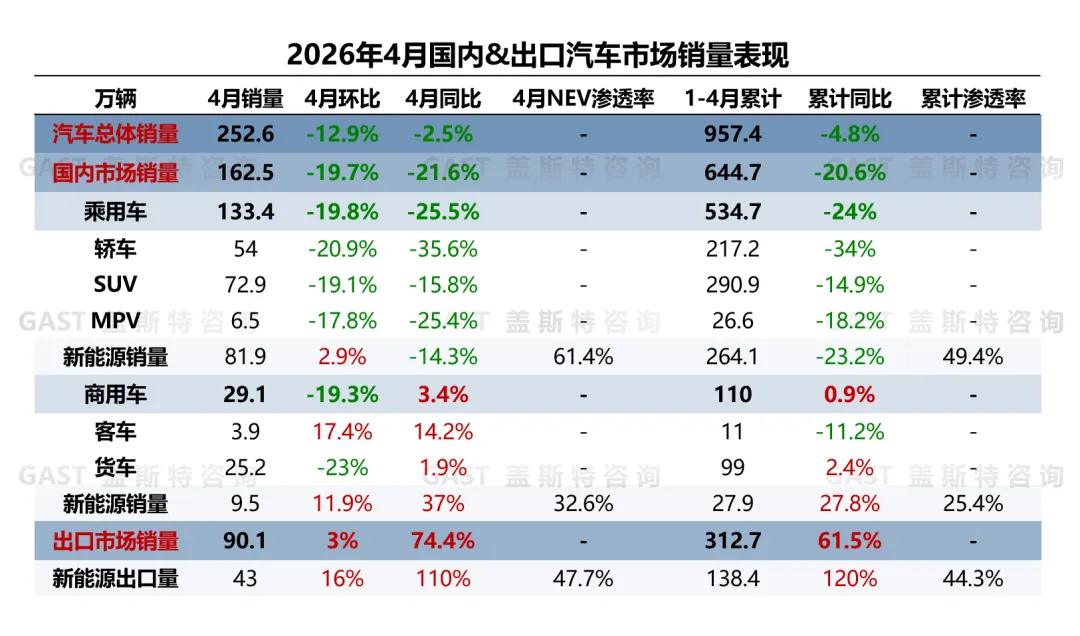

2026年4月,中国汽车市场销售252.6万辆,环比下降12.9%,同比下降2.5%。从市场热点来看,当前车市价格出现波动,多家车企通过缩减购车权益、上调部分车型价格实现调价。本报告围绕4月中国车市销量走势及市场热点进行研究分析。

中国汽车市场销量走势分析

整体市场概况:同环比双下滑

2026年4月,中国汽车市场销售252.6万辆,环比下降12.9%,同比下降2.5%。整体市场加速分化,国内消费需求持续走弱,燃油车市场承压明显,销量同环比降幅均超30%;出口则延续高增长态势,单月出口规模突破90万辆。

从各细分市场来看,国内乘用车市场销量持续走低,商用车市场小幅复苏,同比连续两月实现正增长;贸易出口量持续高增,其中NEV出口量同比增长1.1倍。

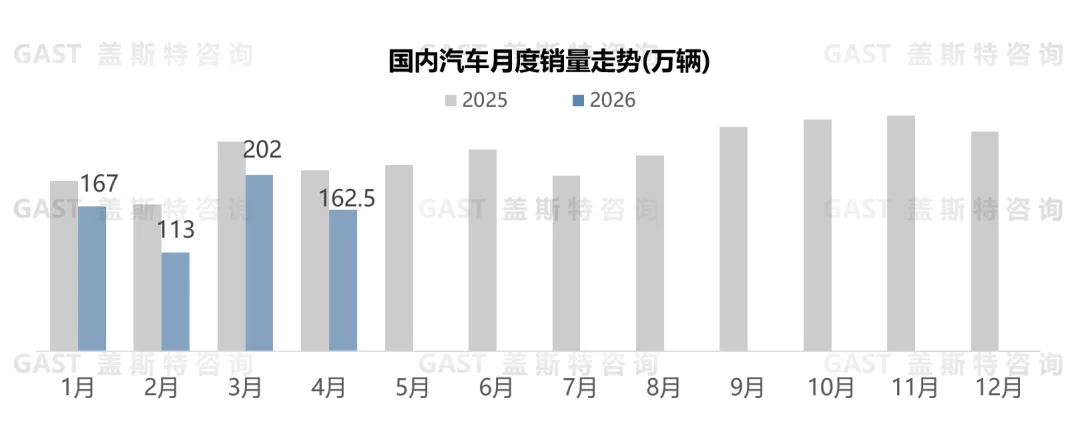

国内汽车市场概况

4月,国内汽车市场销售162.5万辆,环比下降19.7%,同比下降21.6%。受高油价抬升用车成本影响,传统燃油车需求明显收缩,当月ICE乘用车较去年同期减少32.1万辆;受需求结构切换影响,NEV商用车实现同环比两位数正增长。

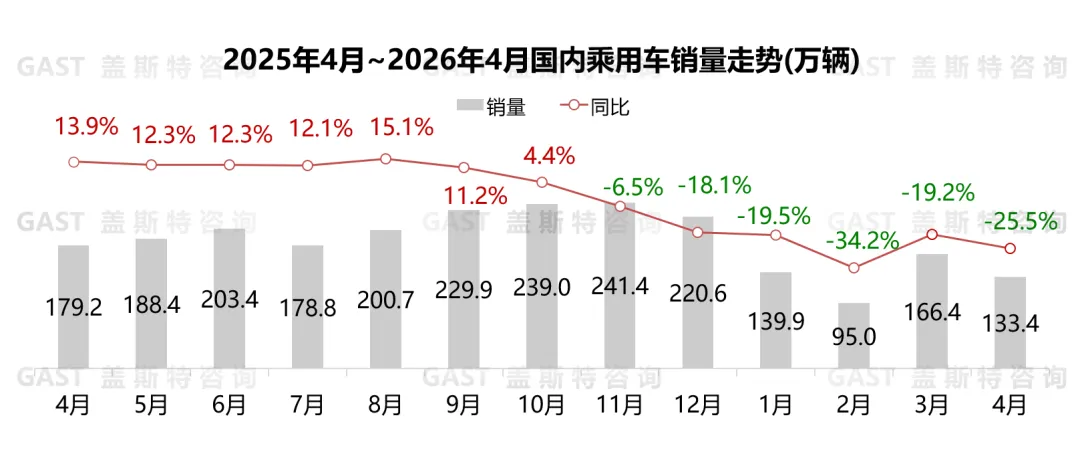

国内乘用车市场:同环比两位数下滑

4月,国内乘用车市场销售133.4万辆,环比下降19.8%,同比下降25.5%。政策方面,第二批超长期特别国债资金已下达地方,助力消费品以旧换新;供给方面,新车集中于月末上市,对当月市场拉动作用有限;需求方面,居民消费信心不足,终端购车需求持续走弱。

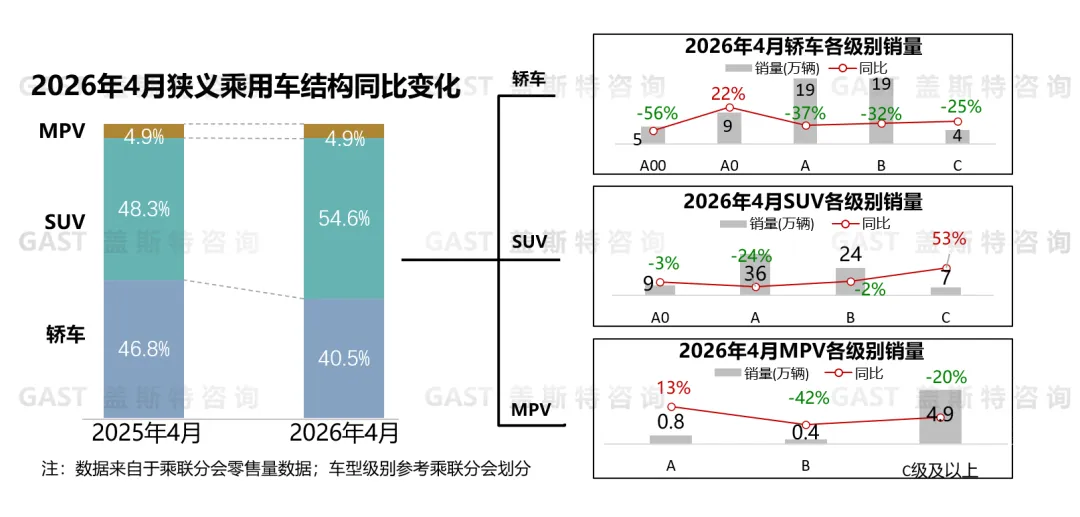

国内乘用车品类维度:轿车份额显著下滑

轿车份额为40.5%,同比下降6.3个百分点。A0级市场同比增长,其中奇瑞QQ3EV上市首个完整月销售近8.5千辆。A级、B级ICE车型销量大幅下滑,A级中,轩逸同比减少1.4万辆;B级中迈腾同比减少近9千辆。

SUV份额为54.6%,同比增长6.3个百分点。A0级、A级主流车型销量普遍回落,仅部分新车型、新版本表现较好,A0级中零跑A10上市首个完整月销量超1.4万辆;A级中启源Q05销量突破1.5万辆。B级市场走势相对平稳,宋Ultra上市首个完整月销量接近6千辆。在零跑D19、ID.ERA 9X等新产品带动下,C级市场实现同比增长。

MPV份额为4.9%,同比无变化。A级市场同比增长,其中星光730全系销量超5.7千辆;B级与C级市场同比大幅下滑,B级中仅传祺E8、菱智销量破千;C级中,岚图梦想家全新推出冠军版车型,带动其成为细分市场销量榜首。

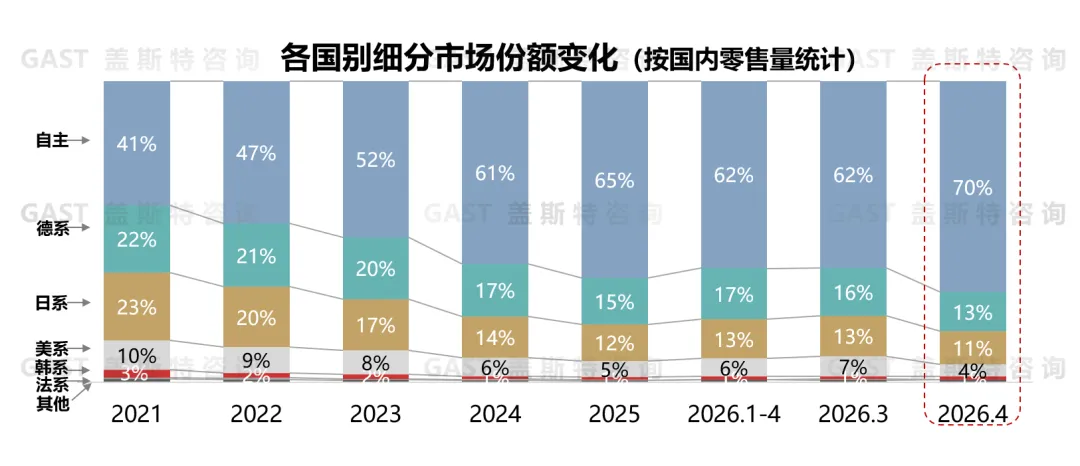

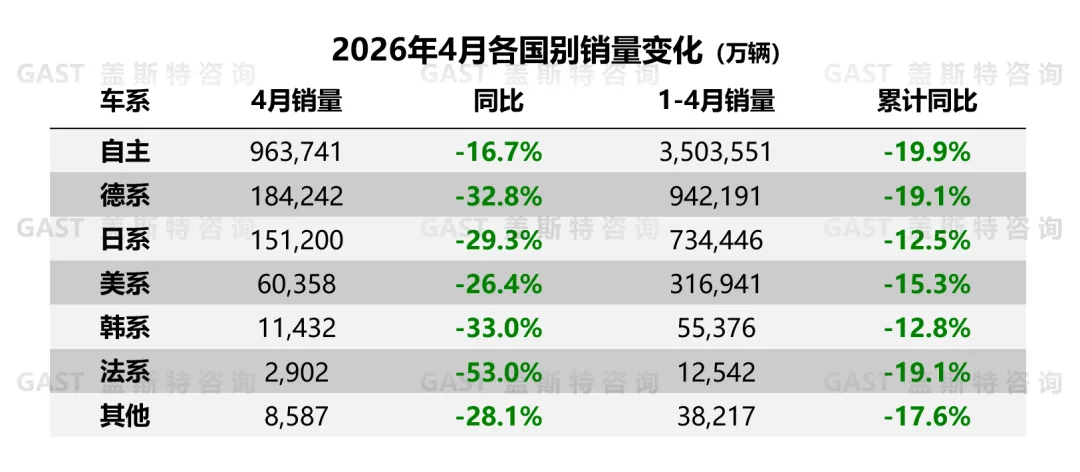

国内乘用车国别维度:自主品牌份额达70%

市场份额角度,4月自主品牌市场份额大幅提升至70%,较去年同期增长4个百分点。

销量变化角度,4月自主品牌同比降幅有所收窄;德系品牌同环比均超30%下滑。

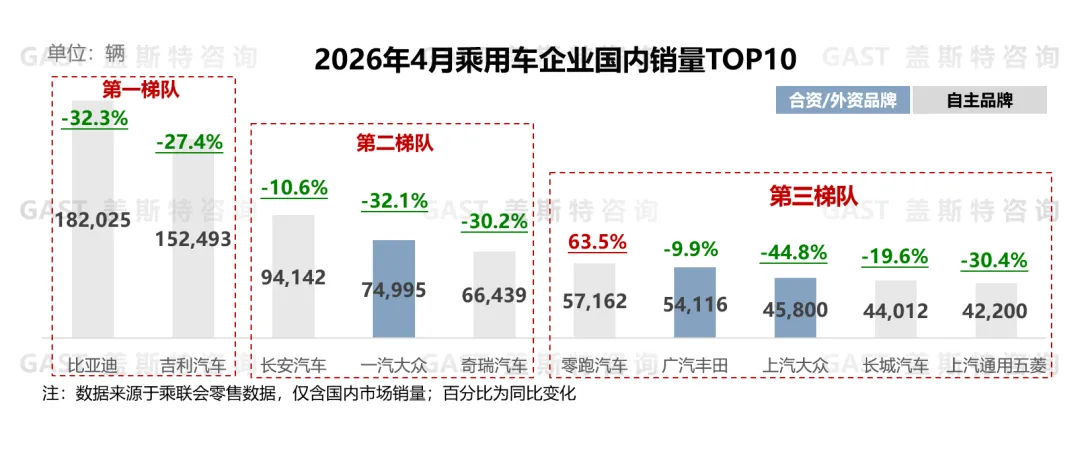

乘用车企业国内销量TOP10:自主品牌占据7席

4月,TOP10厂商中自主品牌占据7席,其中零跑汽车首次跻身前十,也是榜单中唯一实现同比增长的车企,其余上榜自主品牌销量同比均出现两位数下滑。具体来看,比亚迪:国内销量持续回落,但在钛7、新款腾势Z9GT的带动下,方程豹与腾势品牌市场表现相对稳健;吉利:部分NEV产品处于迭代阶段,4月国内NEV销量同比下滑约20%;长安:4月销量同比下滑10%左右,但旗下启源及深蓝仍实现同比正增长;一汽大众:旗下ICE车型单月销量均未过万,导致一汽大众整体销量同环比降幅均超过30%;零跑:全新车型上市拉动零跑国内销量实现同环比超60%增长;广汽丰田、上汽大众ICE车型销量整体走低,但旗下部分NEV车型表现良好。

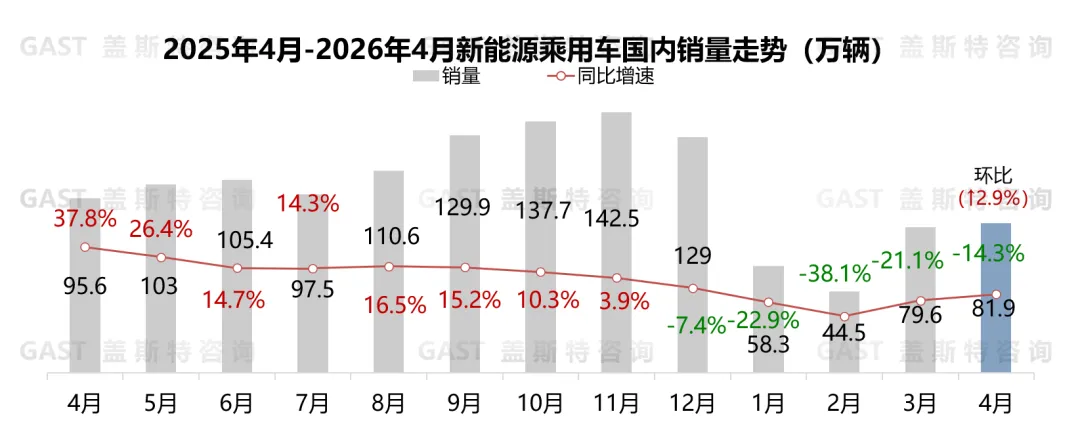

国内新能源乘用车市场概况

4月,国内新能源乘用车销售81.9万辆,环比增长2.9%,同比下降14.3%。其中自主品牌NEV渗透率为80.1%,较去年同期增长7个百分点。油价起伏波动,持续影响消费者购车选择,当月NEV渗透率创历史新高。

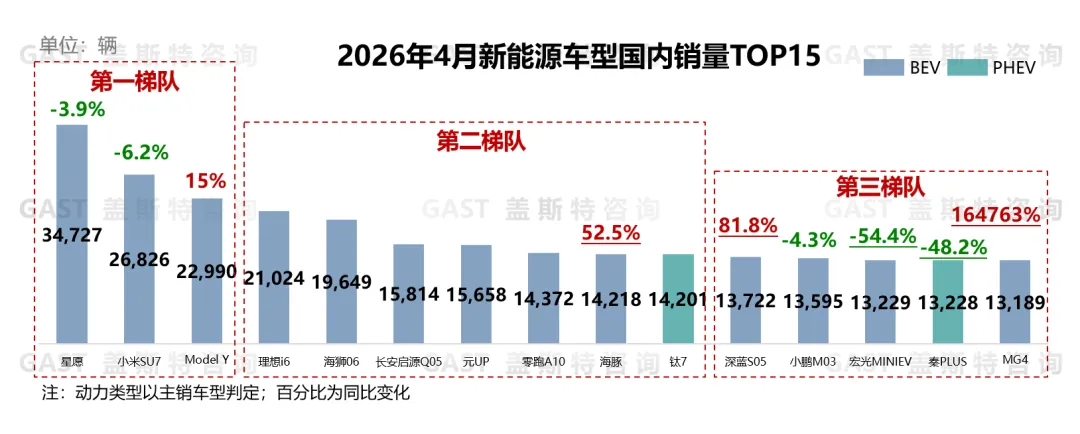

新能源乘用车国内销量TOP15车型:纯电占据13席

4月,TOP15车型中纯电占据绝对主导地位,其中榜单前九名均为纯电车型。具体来看,小米SU7:全新小米SU7上市,叠加至高6.9万元首销权益,带动其单月销量环比上升2.4倍;Model Y:特斯拉针对全系车型推出限时购车权益,月销量同比两位数增长;理想i6:上市以来订单储备充足,且产能持续攀升,月销量连续两个月超2万辆;零跑A10:以“低价高配”形式切入市场,上市首个完整月销量超1.4万辆;钛7:月销量稳定在1万辆以上;深蓝S05:推出限时优惠,销量连续两个月超过1.3万辆;小鹏MONA M03:新款上市,配置与金融权益升级,带动其月销量环比超45%增长;MG4:2026款MG4上市,通过限时补贴加速订单转化。

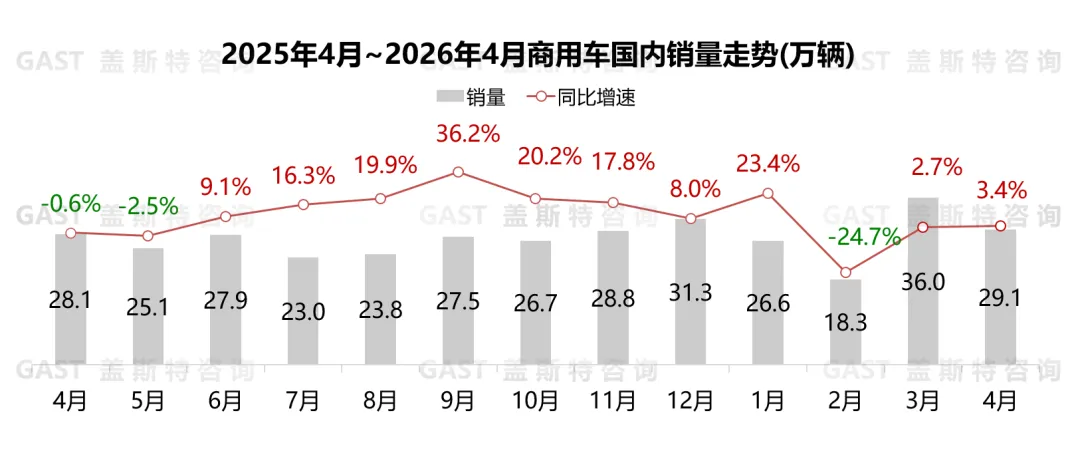

国内商用车市场:同比微增、环比下滑

4月,商用车国内销售29.1万辆,环比下降19.3%,同比增长3.4%。一季度末市场集中推新、加大促销,带动销量短期冲高,提前透支本月部分市场需求,使得商用车市场销量环比小幅下滑。

从细分市场看,4月货车国内销售25.2万辆,同比增长1.9%,环比下降23%,上月处于基建与物流行业传统旺季,市场基数较高,本月销量出现季节性回落。客车国内销售3.9万辆,同比增长14.2%,环比增长17.4%,城市公交、短途客运及商旅接待等领域需求集中释放,带动客车市场同环比双增长。

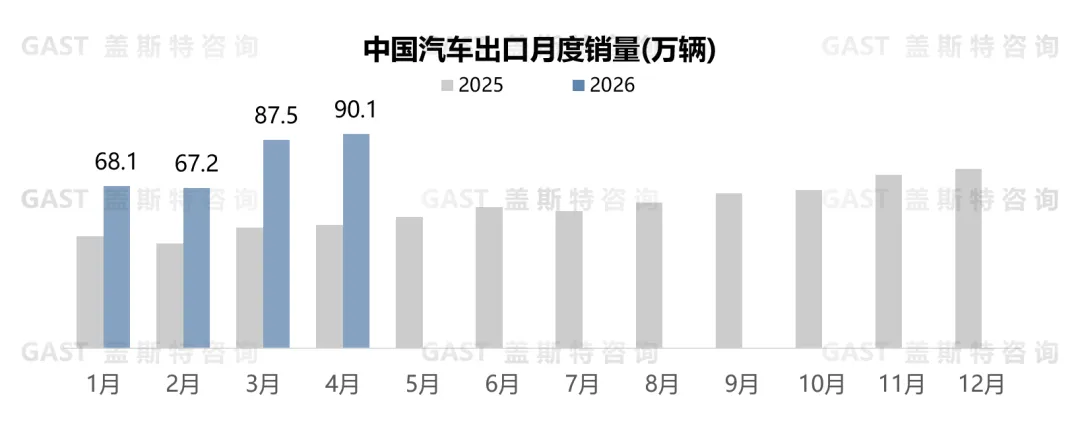

中国汽车出口总体概况

4月,汽车出口90.1万辆,环比增长3%,同比增长74.4%。从动力类型看,ICE出口量同比增长接近50%;NEV出口量同比增长1.1倍,占总出口量比例超47%。

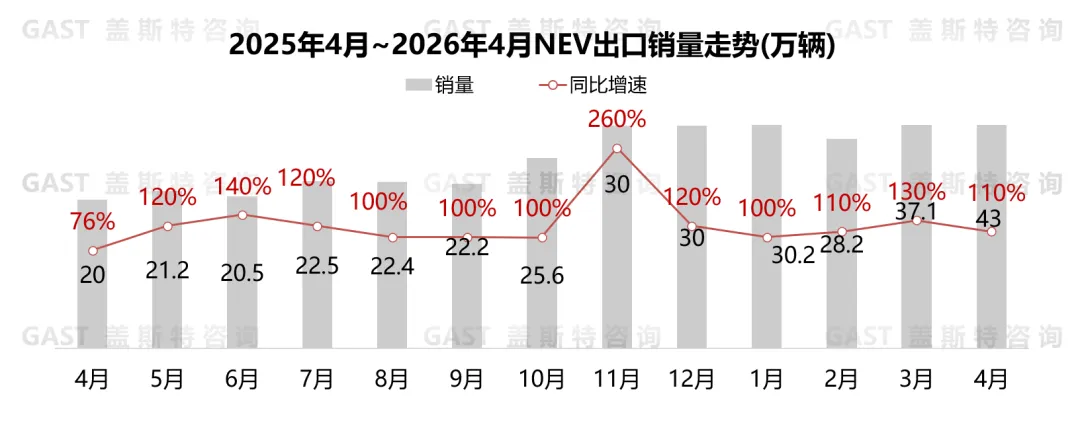

新能源汽车出口市场:同比超1倍增长

4月,新能源汽车出口43万辆,环比增长16%,同比增长1.1倍。从车型结构看,NEV乘用车出口贡献超23万增量;从动力类型看,插混出口量同比增长1.8倍。

汽车市场热点解析

市场热点:多家车企上调部分车型价格

自 3 月起,多家车企通过直接提价、缩减权益等方式,对部分车型进行价格调整。从调价范围来看,本轮调价并非全行业普涨,而是以高阶智驾车型为核心的局部价格修复,意在缓解成本上涨与盈利承压困境,并非有意抬升整个市场的售价水平。

本轮调价核心动因在于上游原材料与零部件成本持续上行,2026年碳酸锂价格较2025年低位翻倍上涨,叠加车规级芯片因产能紧缺价格走高,直接抬升整车生产成本。与此同时,行业还面临内需偏弱、利润收缩的双重压力,前四月国内汽车市场累计销量较去年同期缩减近168万辆,且一季度汽车行业销售利润率降至3.2%,显著低于下游工业企业平均利润率。

盖斯特观点:结合当前市场情况来看,目前仍有车企选择“低价高配”策略推出新车,加之中低端车型调价空间相对有限,行业短期内暂不具备全面涨价的基础,市场整体以试探性调价为主,车企仅依靠小范围价格调整缓解短期经营压力。从中长期看,随着上游原材料与零部件供给逐步平稳,成本压力将逐步释放,车市整体价格体系也将逐步回归平稳有序。

延伸阅读