【开篇】

--第一、主线未折返

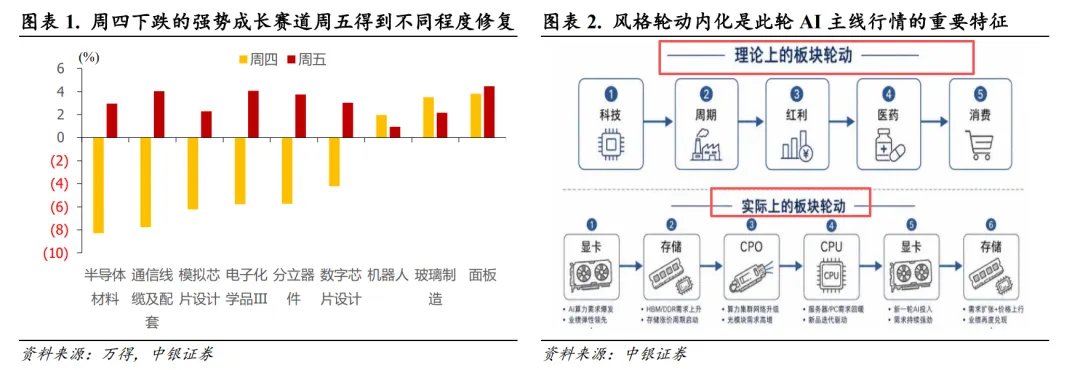

据ZYZQ研报,市场投资者在周四 A 股大跌后对主线行情后市延续性多有疑虑,但周五市场迅速修复使得前一日的急跌更像是交易层面的情绪释放而非主线逻辑的系统性转弱。具体来看,主线板块内半导体此前连续大涨,叠加海外芯片龙头业绩超预期、国内“两长”IPO 推进等利好落地,部分资金在周四高开后选择兑现。周五盘前投资者担忧跌势延续主线形态破位,但实际情况是资金在昨日剧烈震荡后重新回到高景气方向,白酒、软饮料、券商等市场认为潜在高低切承接板块周五反而下跌,资金短线从高弹性科技赛道撤出后部分回流,部分转向科技内围绕 AI 主线进行更细分的风格切换,而低波板块尚未享受到主力资金的外溢。近期 AI 叙事仍在演进,市场在不断吸纳增量信息,科技成长仍是市场最具辨识度的主线,主线未断但内部轮动或意味着行情接下来更考验景气验证、产业催化和细分方向的增量叙事。

--第二、AI科技仍是核心

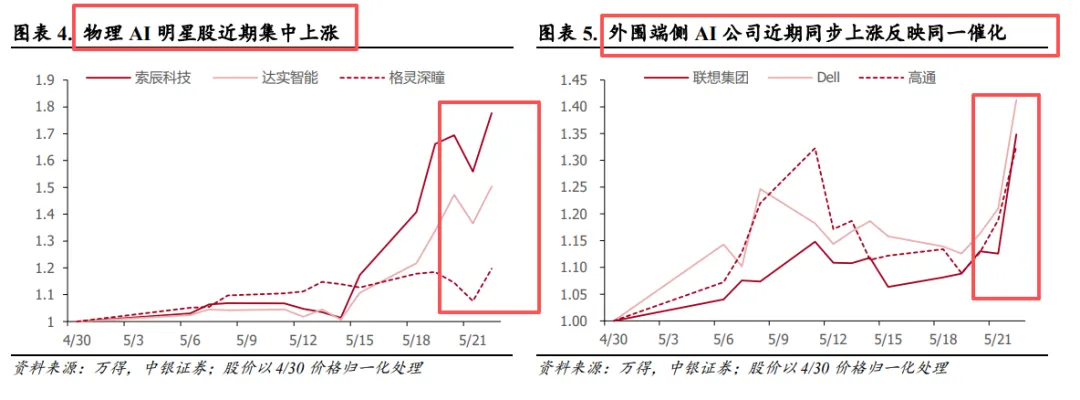

本周 AI 内部已经开始出现更清晰的内部风格扩散:一头是物理 AI,核心落点在人形机器人、智能驾驶、具身智能训练基础设施;另一头是端侧 AI,核心落点在边缘部署、消费电子、轻量模型和本地推理。

物理 AI 正从概念验证转向工程化交付,产业叙事由云端算力延伸至物理世界智能闭环,IDC 预测 2030 年全球具身智能市场规模或达 1.5 万亿美元。政策端近期国家发改委明确将具身智能纳入“十五五”重点产业,将推进训练设施、中试基地建设,攻坚核心技术,搭建行业标准体系,助力技术落地商用,培育全新增长动能;资本市场端机器人板块的资本化进程也在加速推进,本周机器人公司乐聚智能作为创业板第四套上市标准首单 IPO 获受理;技术端近日摩尔线程推出面向具身智能的仿真平台 MT Lambda,基于一套统一的 MUSA 架构实现 AI 计算、科学计算、物理仿真,一站式搞定具身智能当下最为迫切的算力 需求进而突破数据瓶颈。

端侧 AI 伴随云算力的紧张以及算卡租赁价格的不断攀升被市场重新关注,特别是本地数据边缘计算的需求不断涌现后,需求侧出现可量化的放量窗口(AI PC、AI 眼镜、 GenAI 手机)。实践中端侧 AI 的可行性也在加速落地,以 OpenAI 为例,GPT-5 家族中已包含 Nano 和 Mini 等轻量化模型,更适配移动与物联网边缘部署,本地小模型正在向低功耗、低成本、本地部 署场景延展。

显然,市场对物理 AI、端侧 AI 关注度攀升,本质是行业聚焦 AI 终端本地化部署与商业化落地。以往二级 AI 投资多侧重高端训练芯片、大型数据中心,近期资金开始倾向可将 AI 赋能汽车、机器人、消费电子的企业;市场视野也不再局限于云端训练与推理算力,同步看向终端 硬件、边缘计算、软件生态及应用入口的发展机遇。 站在配置角度看,AI 内部扩散并不意味着原有主线结束,而更像是一次结构升级。云侧算力决定了 AI 产业高度,端侧 AI 决定了 AI 产业广度,物理 AI 则决定了 AI 从“会思考”走向“会行动”的边界。 当前市场对算力主线仍有配置需求,但局部交易层面已经开始寻找更具性价比、催化更新鲜、拥挤 度更低的新方向。后续若端侧 AI 继续出现产品级验证、若机器人和具身智能继续获得政策或产业催 化,那么这两条支线很可能成为下一阶段科技风格轮动的重点承接方向。持整体韧性。 度仍在加快的结构赢家。

第三、本周 AI 产业链内部延续分化走势,算力硬件及端侧方向表现相对占优 。具体来看,PCB、存储芯 片、AI 端侧等方向仍维持相对强势;与此同时,AI 广告、AIDC 及云服务、基础大模型等方向则出 现明显调整。

第四、本周市场主力资金净买入 804.97 亿元,环比由净卖出转净买入。具体行业上,本周最受市场资金关注的行业是电子,资金净流入规模达 1234.24 亿元;机械设备、建筑材料分列二、三,资金净流 入规模分别是 208.79 亿元和 63.32 亿元;资金净流出规模最大的三个行业是医药生物、传媒和建筑装饰。

谨记:研究创造价值,方向比努力重要,主线比支线复利,基金与基金之间亦有差距!

免责声明:本文仅供参考,不构成投资建议。

往期高赞文章:

【最优基金总榜下篇】五大中游争渡,五难尾部承压,最高3.32%!

【午盘】多空分歧增大!英特尔二季度营收预测超出华尔街的预期!

今日冠军+11%,AI应用9%,多板块涨7%,进攻信号确认!