来源:如何读懂研报标签:读懂研报 如何读懂研报

封测,站上新舞台!

近日,两份财报将AI算力推向高潮,一份是长鑫科技2026年第一季度净利润跃升至247.62亿元,仅次于贵州茅台(272.4亿元)。

另一份破纪录的财报来自英伟达,2027财年第一季度,其营收和净利润分别达816亿美元和593亿美元,双双超过此前行业的预估值。

对于接下来,长鑫科技表示2026年上半年营收或达1100亿元到1200亿元,英伟达则预计第二财年营收在891亿美元到928亿美元。

何意味?

若如期完成目标,AI算力浪潮或将席卷半导体行业,封测将大有可为。

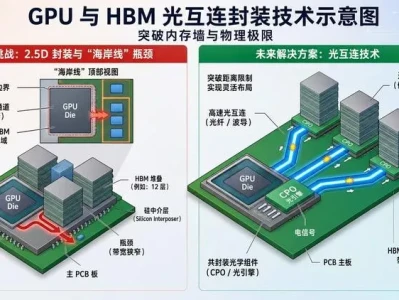

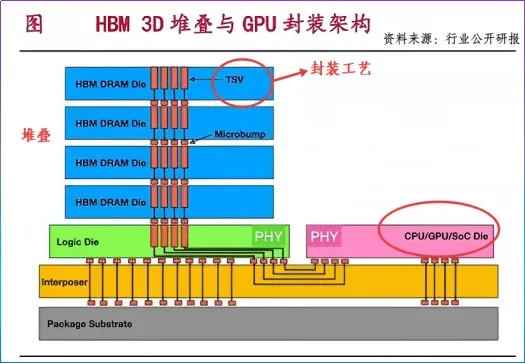

原因很直白,AI算力越强,越需要HBM这类高宽带内存,而HBM技术重点是将多个存储芯片像盖房子一样堆叠在一起,再通过封装技术与GPU集成封装。

如此一来,先进封装将不再是产业链中的配角。

技术与资本浪潮下,华天科技锁定了入场券。

2020年,公司供货博世、江波龙,并成为长江存储战略合作伙伴。

2025年,公司披露已与长鑫达成合作,尽管并未披露具体合作细节,但不可否认华天科技已经接到头部的橄榄枝。

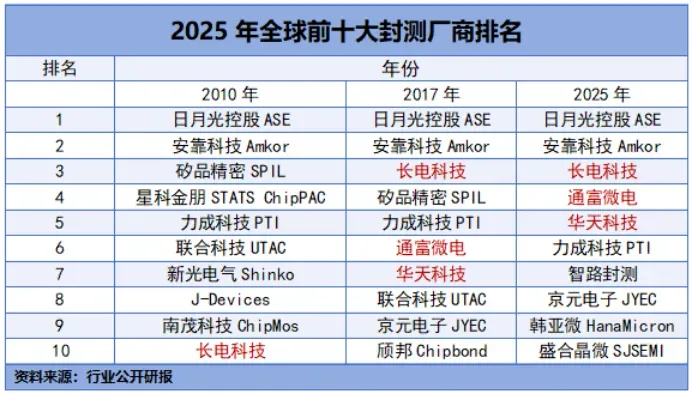

此前,华天科技的影响力并不算高,公司全球排名在十名开外,2025年其一跃至全球第五,与长电科技、通富微电稳居国内第一梯队。

从名不见经传,到全球第五,华天科技经历了什么?

扩大影响力的第一关是技术。

封装测试属于半导体制造中的最后一环,业内商业模式多以代工为主,奠定了行业低毛利率的底色。

2020-2025年,长电科技、通富微电和华天科技三家毛利率水平相差无几,处于15%上下。

除了话语权因素外,还在传统封测技术附加值上。传统封装主要靠引线连接芯片与电子元件,本质上是给芯片穿一件外衣,不同厂商之间技术分差不大,产品同质化。

在这一背景下,华天科技开始技术转型。

2024年,公司在南京启动盘古半导体先进封测项目,总投资为30亿元,旨在板级扇出型先进封装技术,截至目前,该项目已经进入生产阶段。

2025年8月,公司设立子公司南京华天先进封装,主攻2.5D/3D先进封装业务,对接AI芯片、处理器以及CPO光电共封等高端场景。

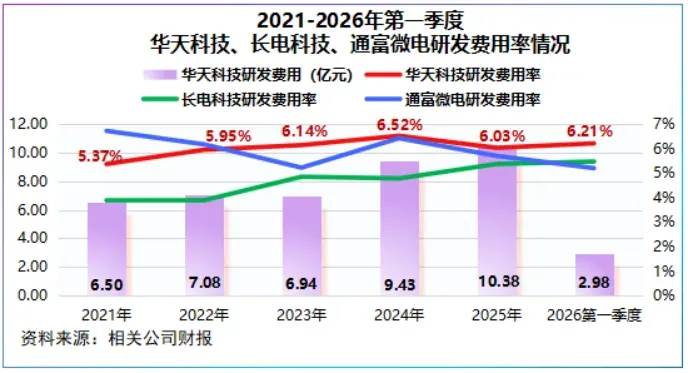

几乎同一时间段内,华天科技研发费用出现大幅攀升。

2024年,公司研发费用达到9.43亿元,同比增长35.87%,2025年更是首次突破10亿元,占公司总营收的6.03%。

至此,华天科技形成了覆盖传统封测和先进封测的完整技术矩阵,包括SiP、TVS、2.5D/3D等技术路线以及面向存储器和自动驾驶车规级封装技术。

夯实技术后,华天科技业绩的确有了实打实的提高。

2025年,华天科技高端线晶圆级封装生产量达211.99万片,同比增长20.16%,出货量达到210.56万片,同比增长19.7%,库存不到3万片。

同年,公司营收逐季增长,从2025年第一季度的35.69亿元增长至第四季度的48.34亿元,全年总营收为172.14亿元。

2026年第一季度,华天科技实现营收48亿元,同比增长34.49%,延续了2025年的增长势头,也是国内封测三巨头中唯一一个营收同比增速超30%的企业。

与此同时,利润端迎来拐点,第一季度华天科技净利润达0.87亿元,较去年同期大幅扭亏,增幅超560%。

然而,看清封装技术趋势的不止华天科技。

2026年4月,盛合晶微上市,其为我国12英寸晶圆级扇入型(WLCSP)收入规模第一的大陆企业,也是2.5D收入规模第一的企业。

2024年,盛合晶微12英寸WLCSP国内市占率31%,2.5D国内市占率达85%。

此外,长电科技2025年先进封装业务营收创历史新高,达到270亿元。

既如此,面对同行华天科技如何守住阵地?

向内补差距后,华天科技开始向上拓。

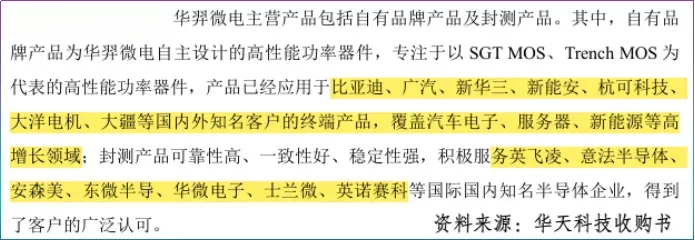

公司拟以不到30亿元收购华羿微电100%股份,值得注意的是,华羿微电核心业务为半导体功率器件设计及封测。

这一步,华天科技增厚的不仅仅是封测业务,还在于一个全新的业务线—半导体器件。

因为,对于封测这类进入壁垒并不算高的行业,规模是维系市占率、平滑周期的关键。

当然,除了开辟一条新的业务线外,华羿微电自带的客户关系与华天科技现有业务存在交叉。

据并购书,华羿微电高性能功率器件已应用于比亚迪、广汽等汽车电子商以及英飞凌、意法半导体、士兰微等半导体企业。

在2025年业绩说明会上,华天科技明确表示2026年的重点方向为存储、GPU、CPO以及汽车电子等市场,并加速汽车电子领域的客户开发。华羿微电的加入无疑为华天科技拓展朋友圈提供了可能性。

与收购同步进行的是,华天科技攀升的资本开支。

2025年,公司构建固定资产、无形资产和长期资产支付的现金上升至61.46亿元与长电科技(65.98亿元)、通富微电(62.11亿元)齐平。

由于近十年的扩张,华天科技长短期借款相对处于较高水平,2025年公司资产负债率来到50%的水平线,2026年第一季度增至52.21%。

企业举债很正常,何况是在资本密集型的封测行业,但问题在于是否合理。

2024年开始,华天科技长短期借款出现明显上升,2024年合计达89.81亿元,2025年合计达115.85亿元。

公司给出的解释为流动资金借款增加所致,从流向看,大概率是用于主业备货、研发和扩产。

2025年,公司购买商品、接受劳务支付的现金为85.84亿元,截至年底公司共有7项工程在建以及6项封装技术在研,以上投入均属于非一次性投入,是追赶同行巩固竞争力不可或缺的投入。

总之,华天科技的追赶之路,绝非一蹴而就,而是一条从大投研发,到产能扩张,再到业务整合的荆棘之路。

随着HBM堆叠层数的迭代,先进封装是长期所需,我国作为封测第一大制造国,为国内封测厂生根发芽提供了土壤,华天科技正深扎根。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“ ”

”