姑妄言之姑听之,豆棚瓜架雨如丝。

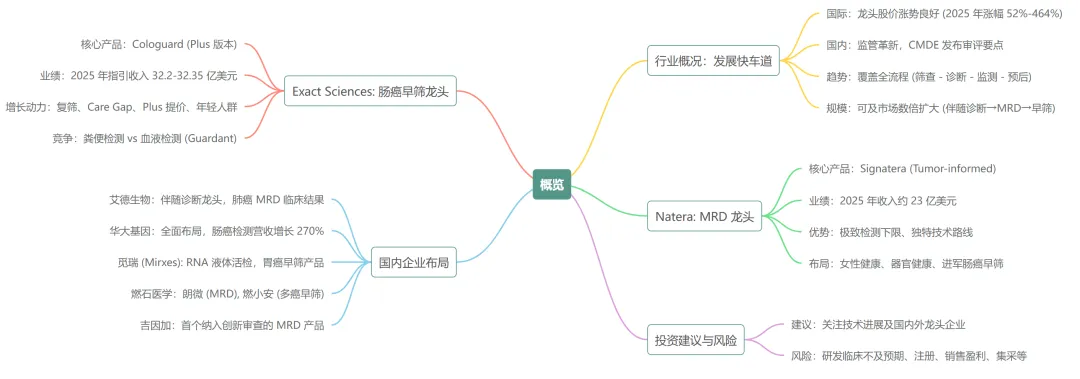

报告核心观点是:在传统的体外诊断遇冷之际,肿瘤基因检测凭借早筛、MRD(微小病灶残留)等突破性应用,正处于发展快车道。借着国际巨头的亮眼股价和频繁并购,国内相关企业也正迎来技术与监管的红利期。

一、 行业全景:为什么说是“勇敢者游戏”?

肿瘤基因检测之所以性感,是因为它打破了传统检测的节点限制,通过液体活检(Liquid Biopsy)和高通量测序(NGS),打通了肿瘤“早期筛查 → 辅助诊断 → 伴随诊断 → 疗效监测 → 复发预测”的全疗程闭环。

这主要源于高壁垒与高回报并存:本行业需要极强的技术研发和临床验证能力,这是勇敢者的入场券。

美国市场的经验表明,随着MRD和早筛的成熟,可及市场规模将从几十亿美元的伴随诊断,跃升至数百亿美元的蓝海(MRD约150-200亿,早筛约400-500亿)。2025 年四季度至今,肿瘤基因检测领域热点频出。美国龙头公司股价涨势良好,Natera、Exact Science、Guardant、Grail 的年度股价涨幅分别达到 52%、78%、221%、464%。

2025 年 12 月,中国 CMDE 发布《肿瘤基因突变检测试剂技术审评要点》,国家医保局发布病理类价格项目立项指南,支持精准用药。国内CMDE发布了大Panel、血检等审评标准征求意见稿,医保局也设立了相关价格项目,政策端正在为精准医疗铺路。

虽然国际体外诊断龙头(如雅培、罗氏)常规业务增长乏力,但肿瘤基因检测维持高景气度。这样的行业现状也给国内企业有重要的借鉴意义。

二、 他山之石:国际两大龙头做对了什么?

美国明星企业,尤其是Exact Sciences和Natera是“单癌早筛”和“MRD”的完美教科书。

1. Exact Sciences:肠癌早筛的霸主(收购价 210亿美元)

拳头产品:Cologuard(粪便DNA筛查)。

成功密码:

极佳的产品力:相比肠镜(痛苦、产能有限),它不仅无痛便捷,而且能物理接触脱落细胞,在晚期癌前病变的检测上甚至吊打新兴的血液检测。

商业与医保双轮驱动:获得Medicare覆盖并被纳入USPSTF指南后,迅速通过超强的商业化团队(覆盖70万医生)铺开。

持续迭代:推出升级版Cologuard Plus,不仅性能更强,还成功提价。同时通过“复筛管理”和“Care Gap项目”深挖存量与增量市场。

2. Natera:MRD(微小病灶残留)的无冕之王(市值超300亿美元)

拳头产品:Signatera(基于ctDNA的MRD检测)。

成功密码:

极致的技术路线:采用Tumor-informed(参考组织突变)结合多重PCR与超深度测序,将检测下限(LOD)压低至0.01%,做到了“分子级别的排雷”。

重金砸出临床证据:通过大量高质量RCT试验发表超125篇论文,拿到了1A类证据。这直接推动了NCCN等权威指南的更新,打通了医保商保的支付通道。

结果说话:能在影像学发现病灶前平均8-9个月预警复发,真正做到了指导医生进行“升阶/降阶”的精准治疗。

三、国内企业布局情况

1. 艾德生物

地位:伴随诊断龙头,2025 年前三季度营收 8.66 亿元。

进展:在 2025 ESMO Asia 发布肺癌 MRD 产品 III 期临床结果,显示 ctDNA 动态监测比影像学提前 8.7 个月预测复发。

2. 华大基因

布局:全面覆盖肿瘤早筛、诊疗和复发监测。

业绩:2024 年肿瘤与慢病防控业务营收 6.25 亿元,其中肠癌检测营收突破 2 亿元(同比增长 270%)。

产品:华常康(肠癌早筛)、华见微(MRD 定制化检测)。

3. 觅瑞(Mirxes)

特色:领先的 RNA 液体活检公司。

产品:2025 年 10 月获批中国首个胃癌早筛产品“觅小卫”(GASTRO Clear),灵敏度 81.54%,阴性预测值 99.43%。

4. 燃石医学

产品:朗微(MRD 检测),在多个癌种临床中取得优异成果;燃小安(多癌早检),获 FDA 突破性医疗器械认定。

财务:2025 年前三季度营收 4.13 亿元,净亏损收窄。

5. 吉因加

进展:国内首个纳入创新医疗器械特别审查程序的 MRD 产品。

战略:推出“AI+"战略,构建多组学平台。

本报告清晰勾勒了肿瘤基因检测行业从“伴随诊断”向“早筛与 MRD" 全流程管理演进的宏大图景。

无论是 Exact Sciences 在肠癌筛查的生态构建,还是 Natera 在 MRD 领域的深度临床证据积累,均展示了技术壁垒与市场潜力。国内企业虽处于追赶阶段,但在政策支持与本土化创新下,已在特定赛道(如胃癌早筛、伴随诊断)形成差异化优势,行业正处于爆发前夜的“勇敢者游戏”阶段。

肿瘤基因检测是一场技术与商业的双重马拉松。短期看,谁能拿出过硬的临床数据并敲开医保/商保的大门,谁就能活下来;长期看,谁能像Exact和Natera一样,将产品做成人人可及的全病程管理标配,谁就能赢得终局。沿着这两条主线去审视上述国内企业,就能把握好投资的节奏。

从投资角度看,肿瘤基因检测行业正处于"政策支持+技术突破+需求释放"的三重驱动阶段,具备长期投资价值。从上市企业来看,观点是:

行业处于高速成长期,市场空间巨大

国内企业技术追赶迅速,部分领域已达国际水平

政策环境逐步优化,医保覆盖扩大推动行业规范化发展

当前A股市场环境有利于成长股表现

采取"核心-卫星"配置策略,以主要标的为核心持仓,积极关注特色企业,把握行业成长红利。

且行且看吧。

内容参考研报,兼以AI辅助,仅为个人总结,并非投资建议。