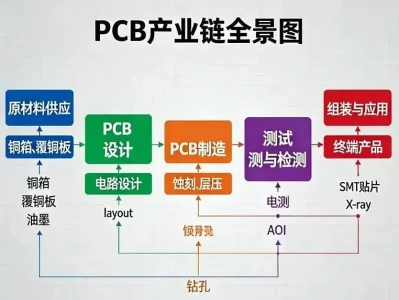

摩根士丹利2026年5月20日的报告,对英伟达Rubin (VR200 NVL72) 机架的价值量进行更为详细和深入的拆解,并融合了其他来源的补充信息,旨在提供更详尽的BOM分析。

1. 核心结论与概览

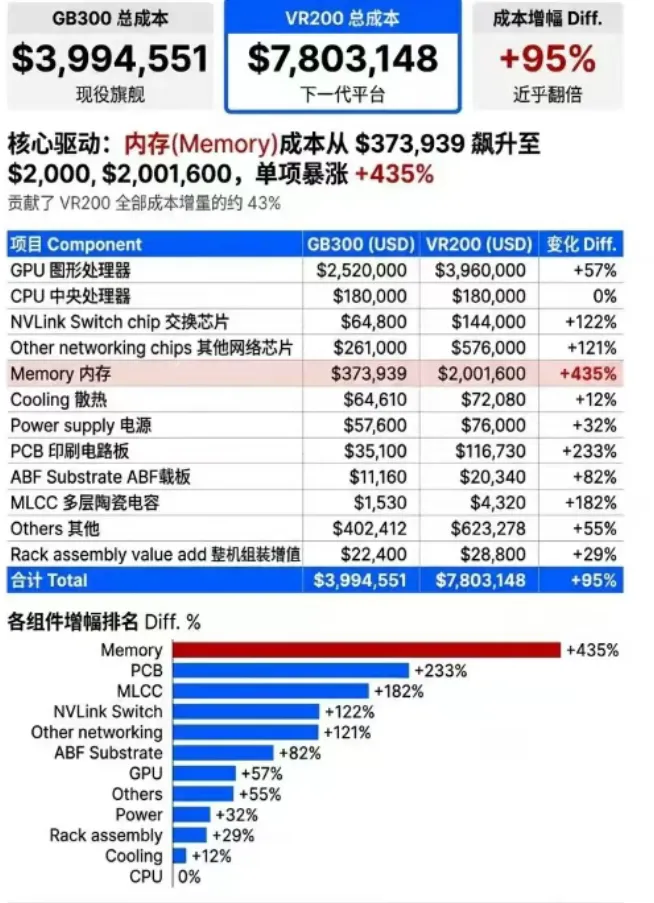

- 机架ASP (ODM采购价):~780万美元

- 采购模式差异:

从OEM(如联想、戴尔等)采购,价格会更高,因为包含了品牌利润和额外费用。 - 总价值量增长驱动力:

并非主要来自GPU,而是内存、PCB、MLCC等组件价值量的“通胀性”增长。 - ODM附加值趋势(与市场预期相反):

报告测算ODM附加值将提升35-40%,而市场普遍预期会因标准化而下降。这主要得益于系统复杂性和新增模块的组装测试工作。

2. BOM与组件价值量详细对比 (Rubin VR200 vs. GB300)

下表根据摩根士丹利Exhibit 3详述了各项组件的绝对价值与相对增长:

| GPU (图形处理器) | 57% | |||

| CPU (中央处理器) | ||||

| NVLink Switch芯片 | 122% | |||

| 其他网络芯片 | 121% | |||

| 内存 (Memory) | 435% | 最大增幅来源 | ||

| 冷却 (Cooling) | 12% | |||

| 电源 (Power supply) | 32% | |||

| PCB (印刷电路板) | 233% | 下游组件增幅最大 | ||

| ABF基板 | 82% | |||

| MLCC (多层陶瓷电容) | 182% | |||

| 其他 (Others) | 55% | |||

| 机架组装附加值 | 29% | |||

| 总计 (Total) | $3,994,551 | $7,803,148 | 95% |

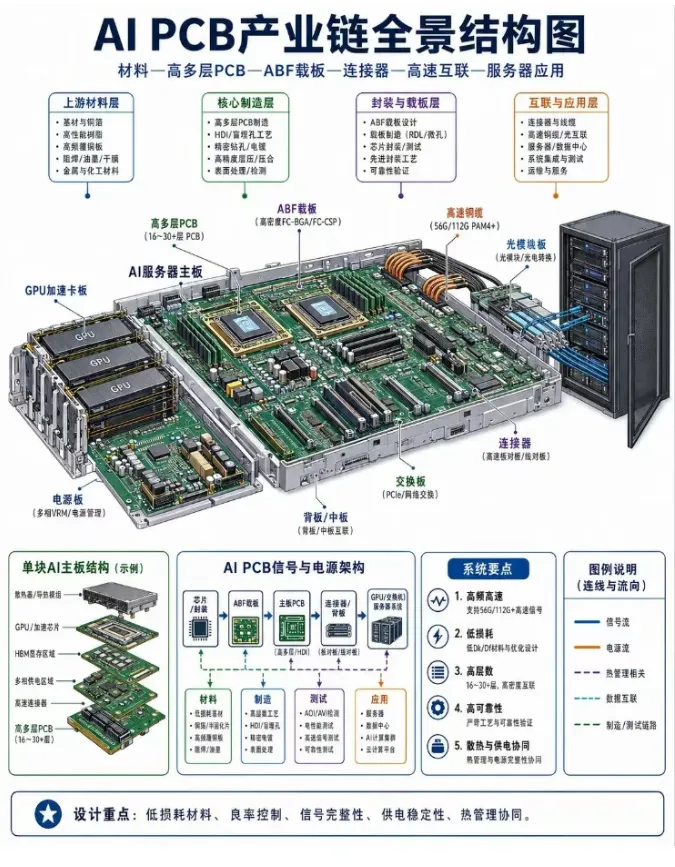

3. 关键组件的价值量深度解析

3.1 PCB (价值量+233%)

来源:摩根士丹利Exhibit 4及多家券商分析

核心原因:

- 层级与材料升级:

计算板从22层HDI升级至26层,CCL材料从M7升级至M8/M9;交换托盘PCB从24层升至32层。 - 新增PCB板卡:

引入了全新的中板 (Midplane, 44层) 和用于CPX模块、ConnectX-9模块的多种PCB。

详细价值量拆分:

| $0 | $27,000 | 全新增量 | |

| 全新增量 | |||

| 全新增量 |

结论:单单PCB一项,其总价值量就从GB300的3.5万美元飙升至11.6万美元。

增长因素包括:

1.新增了Midplane PCB、ConnectX模块和BlueField模块

2.计算板的层数从22L提升至26L

3.材料等级从M7升级至M8

4.开关板的层数从24L提升至32L

5.Compute Blade PCB采用M9+Q布材料

6.整柜级正交背板替代传统铜缆cartridge

3.2 内存 (价值量+435%)

这是BOM中绝对值增量最大的部分。

- GPU内存:

从HBM3E升级至HBM4,容量至288GB(单GPU)。 - 系统内存:

配套DRAM容量也显著增加。 - 价格因素:

报告特别指出,近年来内存价格大幅上涨,进一步推升了内存的BOM占比,从GB300的约9%飙升至Rubin的26%,成为仅次于GPU的第二大成本中心。 摩根士丹利:内存已成为AI基础设施中的关键瓶颈。客户为确保供应而签订的LTA,正在把一个传统周期业务,转变为有保障、高利润、长期收入流。 上调SK海力士EPS预测:2026-2028年EPS分别上调6%、3%、14%,目标价从170万韩元上调至260万韩元,较当前股价有约38%的上行空间。 LTA正将存储从"涨价-扩产-崩价"的周期逻辑,改写为预付款锁量、价格有底、盈利可见的新范式,一旦估值框架从市净率(P/B)切换至市盈率(P/E),头部企业存在显著的重估空间。 前期存储板块核心个股涨的太快,需要时间消化和调整,有回调仍然是机会,交易层面的拥挤导致的自然调整,而非逻辑层面的问题,调整下来是风险还是机会.另外也可以考虑(025209 永盈先锋半导体基金:持仓以存储为主)或相关ETF

3.3 MLCC-(增量约182%)MLCC方面,摩根士丹利估算VR200每机架MLCC内容价值约为4320美元,较GB300的约1530美元增长约182%。

MLCC价值增长182%,增幅仅次于PCB。

核心逻辑:2.3kW功耗 → 电源管理需求暴增 → MLCC用量指数级增长。

单GPU功耗从B200的约1kW跳到Rubin的2.3kW,整个机柜的供电系统需要彻底重构。800V高压直流(HVDC)方案替代传统UPS,DrMOS从90A升级到100-110A——每一个功率器件周围都需要大量MLCC做滤波和储能。

增量主要来自两个维度:

一是计算板和交换机板上的MLCC单板用量大幅提升(计算板从25美元升至90美元,交换机板从20美元升至45美元);

二是新引入的BlueField DPU模组(18块)和ConnectX Orchid模组(72块)带来额外需求。

报告指出,高端AI服务器MLCC需求目前已呈现强劲态势,各ODM正积极抢备库存,以应对Rubin机架从2026年下半年起的量产爬坡。

3.4电源系统 (价值量+32%)

来源:摩根士丹利报告、《招商电新》20260107、《Rubin电源升级》20260120等

- 架构升级:

PSU从GB300的8x1U 33kW升级为3x3U 110kW (6x18.3kW PSU)。 - 功率通胀:

单机柜电源功率从264kW提升至330kW,增幅25%。单机柜DrMOS用量上千颗,电源管理芯片规格全面升级。VR200每机架电源内容价值约为7.6万美元,较GB300增长约32%。 - 价值量提升:

考虑到功率密度增加,单瓦价值量提升,综合估算单机柜价值量至少提升30%。 - 潜在升级: HVDC (高压直流):

部分大型客户可能在Rubin平台就采用HVDC方案,若采用,电源子系统价值量可能膨胀2-3倍,并在Rubin Ultra时代成为标配。

3.5 冷却系统 (价值量+12%,但单瓦价值量提升)

来源:《大厂液冷专家分享》20260326、《Rubin液冷专家会议》20260111等

- 全液冷转向:

Rubin实现100%全液冷,机柜功耗达220-225kW,CDU、冷板容量倍增。 - 技术升级带来价值量提升:

微通道冷板(MLCP)、镀金设计(解决液态金属腐蚀)、液态金属TIM材料的使用,使得单块冷板价值量提升至500-550美金。 - 价值量补充测算:

单机柜液冷系统总价值量约5万美元,其中冷板约2.5-2.6万美元,分歧管约1.7万美元,快接头约0.6万美元。

4. ODM附加值详细分析

来源:摩根士丹利Exhibit 10

核心收入来源: GPU与芯片仍是ODM的主要成本项和物质流,但ODM的利润来自于其附加值服务。

ODM附加值拆解表(单机柜):

| 总计 | $108,213 | $149,646 | 增幅约38% |