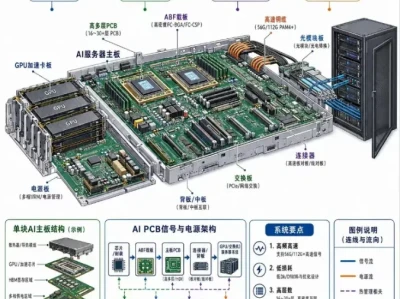

一、千亿资本开支指引与云端算力扩表

2026年一季度非金融企业资本支出同比增长4%,库存同比增长8%。在这轮分化修复中,IT行业是唯一实现资本支出与库存双两位数共振增长的一级行业,IT行业资本支出同比增长26%,库存同比增长20%。进一步穿透子板块,科技硬件资本支出激增36%,库存同比增长25%,核心由AI服务器、高速PCB及存储模块的产能扩张与上游提前备货驱动;软件与服务子行业资本支出亦同比增长21%。

算力基础设施的资本投入在头部互联网企业的财报中得到交叉印证。腾讯控股一季度非IFRS每股收益同比增长12%,其明确的2026年资本支出指引落在1300亿至1500亿元区间,划定了AI相关基础设施投入的成本边界。阿里巴巴云业务外部客户收入增速提升至40%,MaaS业务年度经常性收入超过80亿元,云业务EBITA利润率预期向双位数靠拢。在这一资本支出扩张周期中,百度及其昆仑芯供应链正承接底层算力硬件增量。

二、锂电与汽车产业链资本开支收缩与库存消化

以资本支出增速与库存周转天数为锚,部分制造业正从产能扩张转向存量效率优化与出海逻辑。

汽车制造环节的资本支出实现大幅度急刹,资本支出从2025年三季度的同比增长47%收缩至2026年一季度的同比下降33%,同期库存周转天数稳定在同比下降1%。行业利润修复的核心变量切换至出口端,4月份乘用车出口量达80万辆,同比增长85%,年初至今的年化增长率达到69%。比亚迪等头部整车厂正依托海外增量市场对冲国内竞争带来的利润率压制。

上游资源与材料端同样步入实质性缩表阶段。电池材料板块库存周转天数同比降幅扩大至17%,资本支出同比下降6%。锂板块的历史库存积压得到消化,库存周转天数由同比增加6%逆转为同比下降19%,同期资本支出削减幅度高达36%。煤炭行业的库存周转天数亦实现12%的同比下降,叠加8%的资本支出降幅,供需结构持续优化。

三、光伏库存积压与生猪产能扩张博弈

部分行业的数据显示供需错配现象仍在持续,库存去化与资本纪律执行出现分化。

光伏行业的供应过剩压力向库存端集中传导。尽管资本支出削减幅度扩大至同比下降56%,但一季度库存周转天数同比飙升110%,去库周期被显著拉长。

生猪养殖行业打破了前期的资本收缩纪律。以牧原股份为代表的企业重启扩张,行业资本支出从同比下降20%逆转为同比增长28%,而同期库存周转天数仅维持在同比下降12%的持平状态。物流行业的两大核心指标同步走弱,库存周转天数同比增加16%,资本支出增速由19%攀升至24%,呈现投资外延与周转效率下降的错位。

四、行业观察

基于上述产业关键节点与财务基数演变,以下企业在各自产业链条中扮演核心枢纽或数据验证样本:

算力基建与半导体链条:腾讯控股、阿里巴巴、百度、华虹半导体、中芯国际。

整车出海与产能周期链条:比亚迪、牧原股份。

风险提示:产能出清不及预期,海外贸易政策变动。

知识星球| 每日更新最前沿投研头条

追踪市场动态,过滤信息噪音,捕捉预期差;

内置投研数据库,研报资料随时搜索、下载。

核心逻辑与深度解析在【Mark专栏】

欢迎加入我们一起交流学习👇

分享投资思路与实战心得,建立学习圈层。

希望本星球的同学们热爱学习也热爱生活。