1、花旗:中国电池 CITI2026年泛亚会议新动向--与SMM储能分析师会议要点

SMM参加了2026年花旗泛亚洲会议。5月19日会议期间,我们与该公司负责储能系统业务的高级分析师李一莎进行了交流。此前,SMM上调了2026年全球储能电池的出货预期,预计将达到926吉瓦时,同比增长54%。这一增长得益于欧洲及其他海外市场的需求超出预期,同时大容量电池(500安时以上)在下游市场的应用也越来越广泛。不过,原材料成本的上涨,尤其是碳酸锂价格的上升,是个值得关注的问题。

不过,由于成本传导周期较长,再加上一定的价格调整机制,这种负面影响应该不会太严重。各地区的情况有所不同:美国的客户对成本承受能力最强;欧洲则因有利的经济环境和政策支持而保持强劲的发展势头;而中国则更看重项目的内部收益率以及当地的补贴政策。以下是我们总结出的关键要点:

上调了预测数值:SMM对全球储能电池产星的预测上调至979吉瓦时,同比增长80%;而其对2026年全球储能电池出货量的预测则上升至926吉瓦时,同比增幅达54%。从地区来看,中国的出货量预计为369吉瓦时,同比增长30%;欧洲的出货量预计为153吉瓦时,同比增长94%;北美的出货量预计为167吉瓦时,同比增长32%;其他地区的出货量预计为236吉瓦时,同比增长10%;这一上调主要得益于欧洲地区项目的推进力度加大,以及大尺寸电池的接受度提高。随着锂价的上涨,大尺寸电池的成本优势也更加明显了。

欧洲的优势:据SMM称,欧洲仍然是最具发展潜力的市场之一。这一优势得益于规模较大的发电项目、日益扩大的峰谷电价差,以及有吸引力的辅助服务收益。目前峰谷电价差已从约80欧元/兆瓦时上升到100欧元/兆瓦时,相当于约0.6元人民币/干瓦时,远高于中国的0.3元人民币/干瓦时的水平。此外,政策支持也依然有力,比如葡萄牙和德国等国家提供的可再生能源/储能设施相关补贴。不过,SMM认为,如果未来实施更严格的本地化生产要求,那么2029年后供应链可能会面临不确定性。

据SMM称,碳酸锂价格的上涨不会立即影响到2026年的电池生产。因为从电池制造商到集成商,再由集成高传递给项目业主这一过程需要时间。虽然电池制造商与集成商之间己经实现了价格传导,但要将价格上涨的影响传递给最终用户则较为困难,尤其是对于国内的国有企业、私人投资者以及海外客户而言。

SMM预计,近期碳酸锂价格上涨带来的影响,将在6月至9月间开始在集成商层面显现出来,而到了年底时,这种影响才会在项目业主层面体现出来。

各地区对成本上升的承受能力各不相同:美国的承受能力最强,因为其国内的电池价格和利润空间仍然较高;而日本和韩国生产的电池价格则远高于中国生产的电池。欧洲的情况则比较复杂:那些能带来较高收益的项目仍能应对成本上涨的压力,但那些由养老基金支持、收益较低的项目则可能面临困难。

中国则更加依赖本地项目的经济效益。其中,内蒙古西部和山西等地区的项目具有较强的抗风险能力,而那些收益较低的省份则可能会遇到发展延误。

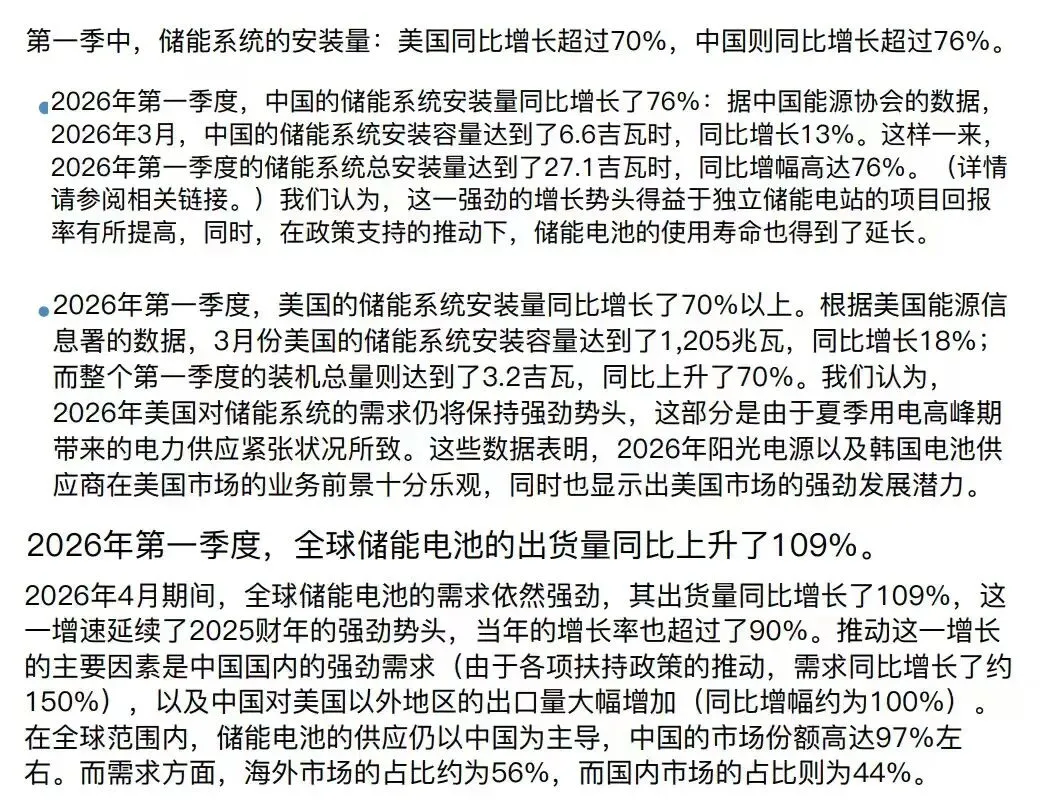

2、