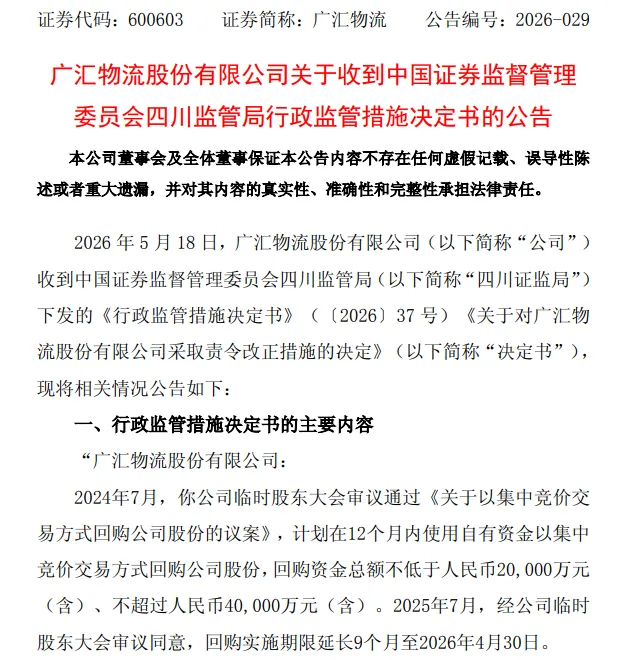

2026年5月18日晚间,广汇物流披露公告,称收到四川证监局、上海证券交易所下发的监管罚单,违规事由为公司未按约定履行股份回购承诺。

回溯过往,广汇物流曾因财务造假被证监会重罚,公司股票也曾被实施ST风险警示。不仅如此,公司近年来业绩承压,2026年一季度利润同比降幅高达92.9%,经营现金流持续收缩,短期流动性陷入紧张。

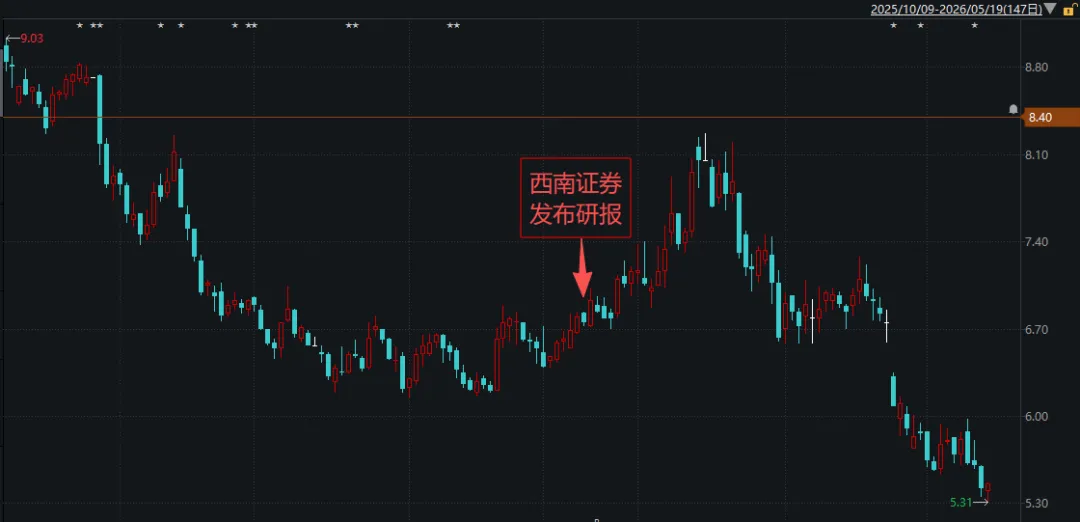

与之形成对比的是,西南证券于2026年2月发布首次覆盖研报,给予公司“买入”评级,并给出8.4元/股的目标价。其乐观预期与广汇物流实际经营困境及后续股价走势存在一定偏差。

回购承诺未达下限收双罚单

根据广汇物流披露公告,四川证监局与上交所出具的两份罚单均指向公司未按约定履行其在2024年7月作出的股份回购承诺。

广汇物流于2024年7月16日宣布拟以集中竞价交易方式回购股份,用于注销并减少注册资本,回购金额设定为不低于2亿元且不超过4亿元,回购实施期限为股东会审议通过该方案之日起12个月内。2025年7月3日,公司将回购期限延长至2026年4月30日,然而截至期限届满,公司实际回购资金总额仅为1.0048亿元,未达到回购方案设定的2亿元下限。

据此,四川证监局要求公司责令改正,上交所对广汇物流及时任董事长郭舰、刘栋予以监管警示。

此次回购违规并非广汇物流首次触及监管红线。2024年10月,公司因存在重大虚假记载,被证监会给予警告并处以500万元罚款,时任董事长杨铁军被罚款250万元并采取5年市场禁入措施。

经查,广汇物流通过伪造交付资料等方式,提前确认房地产项目收入,导致2022年虚增营业收入28.94亿元,占当期营收的57.65%,虚增利润6.22亿元,占当期披露利润总额的78.52%;2023年半年报虚增营业收入2.65亿元、虚增利润5559.78万元。

该处罚作出后,公司股票被实施ST风险警示,后续完成整改后于2025年10月摘除ST。

业绩下滑、现金流承压

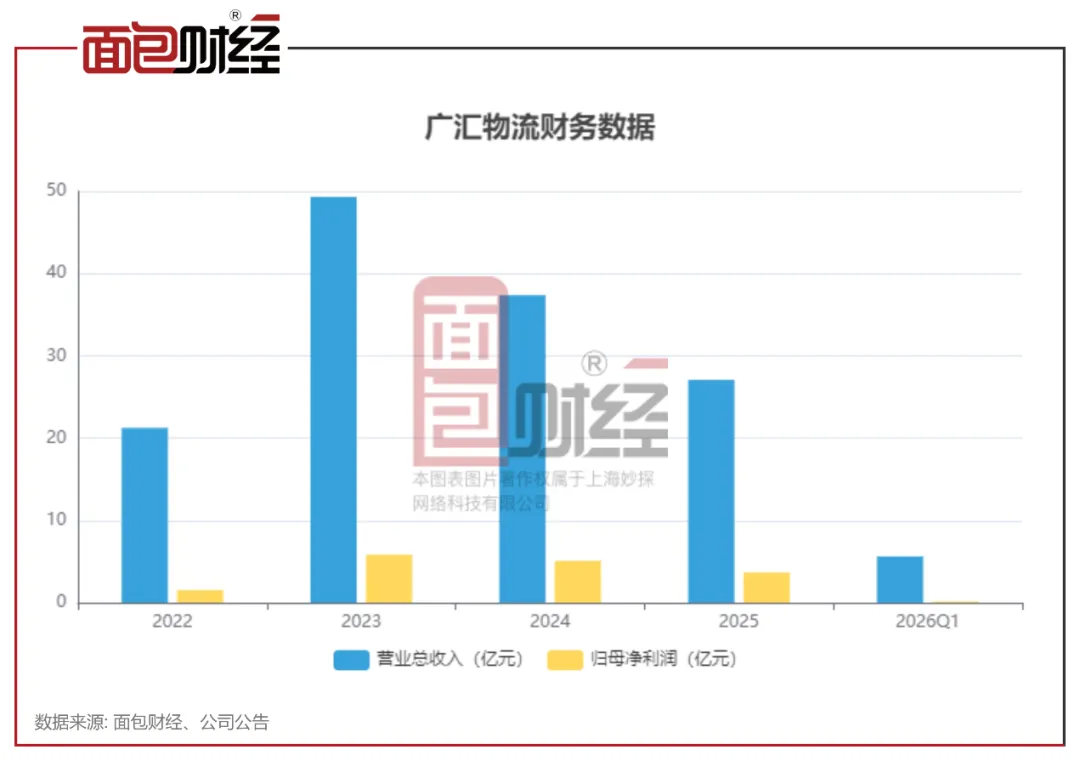

结合公司财务数据来看,广汇物流未能兑现股份回购承诺,或与业绩疲软、现金流紧张有关。

财务数据显示,2025年公司营收下降27.53%至27.08亿元,实现归母净利润3.68亿元,同比下滑27.68%。进入2026年,业绩下滑幅度进一步扩大,一季度归母净利润同比降幅达92.9%。

广汇物流在2025年年报及2026年一季报中,将业绩持续下滑原因归结为业务转型与外部市场环境影响。公司正逐步退出房地产业务,现有地产项目收尾阶段受市场及政策影响,销售收入大幅减少;能源物流板块虽运量增长,却因煤炭行情下行、运价承压导致收入未同步增长。

2025年,公司经营活动现金净流入额同比下降31.40%至13.18亿元,2026年一季度同比下降16.07%至3.94亿元,持续处于收缩态势。

2026年一季度末,公司货币资金余额约8536.78万元,应收账款3.08亿元;应付账款20.9亿元,短期借款12.23亿元,一年内到期的非流动负债13.13亿元,短期流动性严重承压。

西南证券“买入”评级是否客观审慎?

相较于广汇物流当前的业绩现状,西南证券发布的研报则颇为乐观。

西南证券于2026年2月10日发布广汇物流首次覆盖研报《疆煤外运领军企业,轻装上阵未来可期》,给予公司“买入”评级。

研报指出,印度尼西亚煤炭面临减量风险,我国传统主要煤炭产区原煤产量增速有所放缓,新疆成为具备亿吨级增产潜力的能源基地;公司作为疆煤外运龙头,有望享受疆煤运量及运价上升带来的业绩弹性;公司已签订850万吨外部年度合同;预计公司2025/26/27年归母净利润分别为4.1、7.2、10.9亿元,对应的PE分别为20、11、7倍;给予公司2026年14倍PE,对应目标价8.40元/股。研报发布时,广汇物流股价为6.75元/股。

研报发布后,广汇物流股价短暂冲高后进入震荡下行通道。截至2026年5月19日,公司股价已跌至5.46元/股,较研报发布时的6.75元/股跌近两成。

但结合广汇物流后续披露的2025年年报及2026年一季报来看,其实际经营状况及股价表现远不及西南证券研报所描绘的预期。

证监会《发布证券研究报告暂行规定》明确指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

西南证券现任董事长为姜栋林,曾在农业银行、农银金融租赁任职;总经理为杨雨松,曾在华夏证券、重庆渝富集团等任职;合规总监为赵天才。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing.com