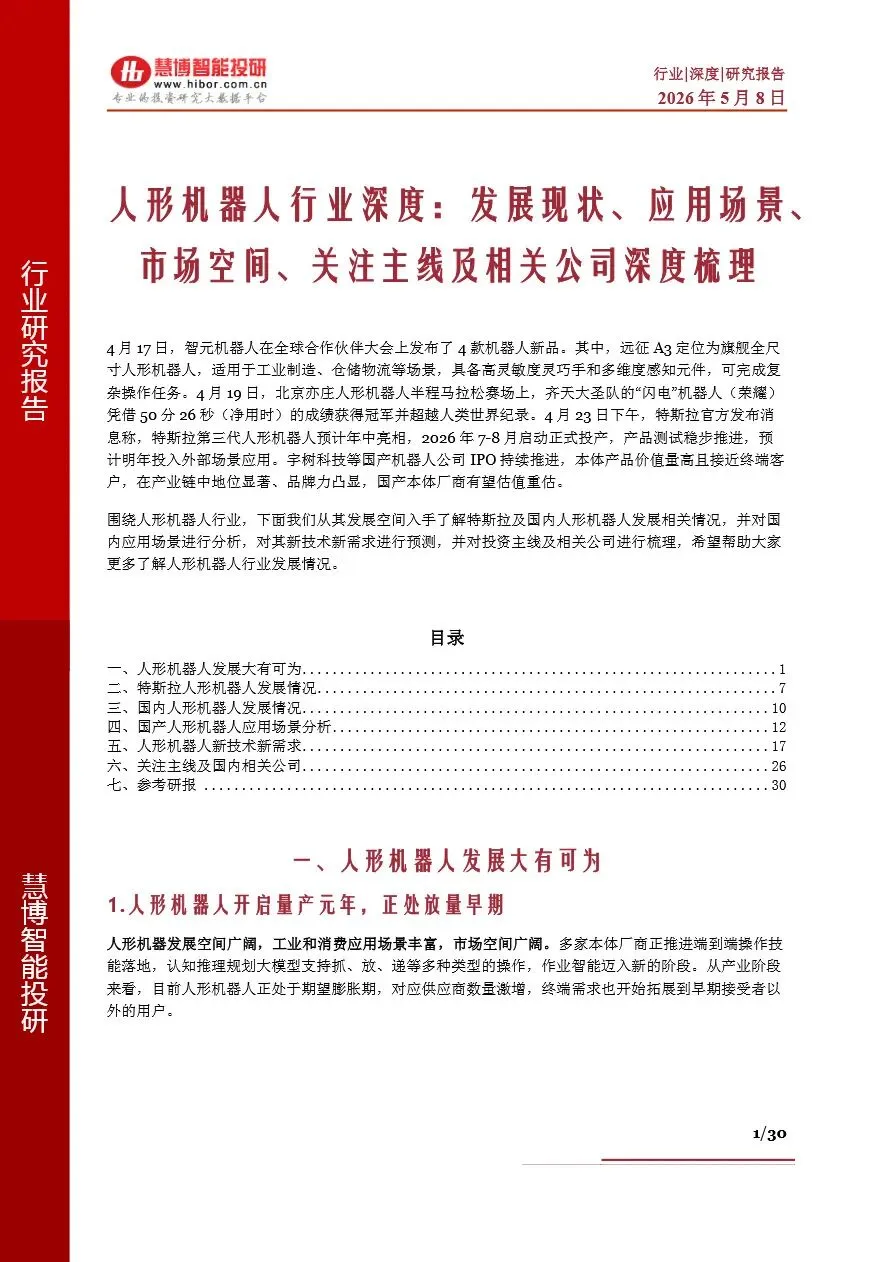

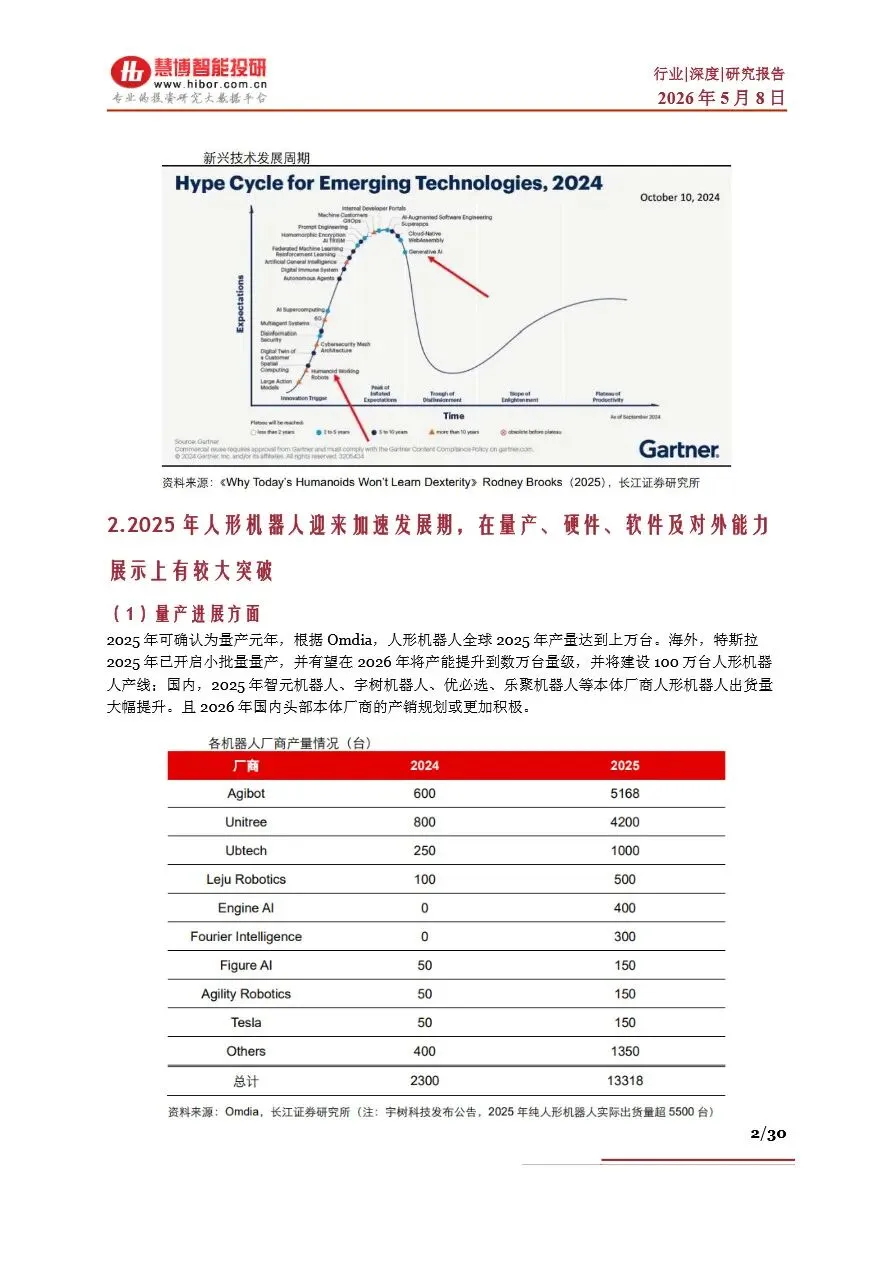

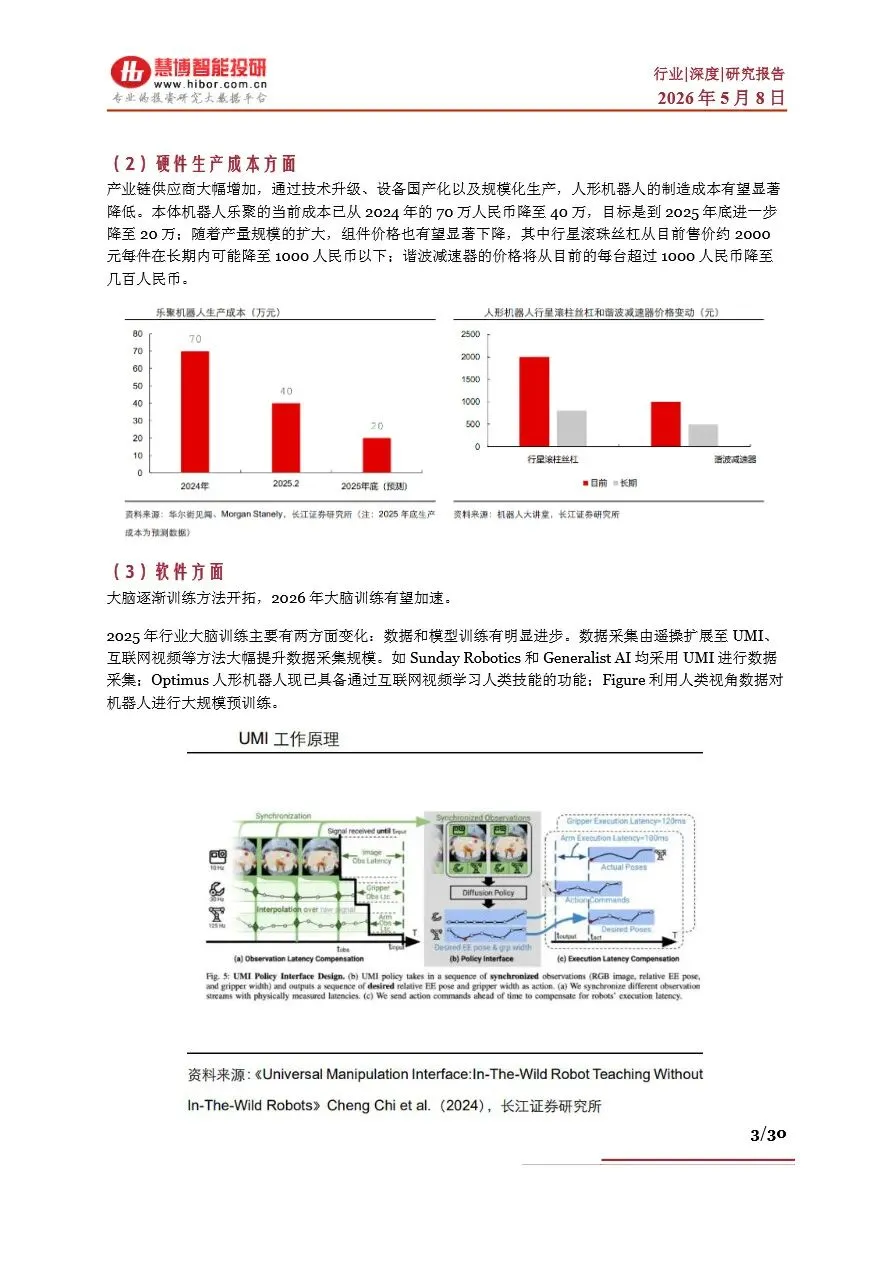

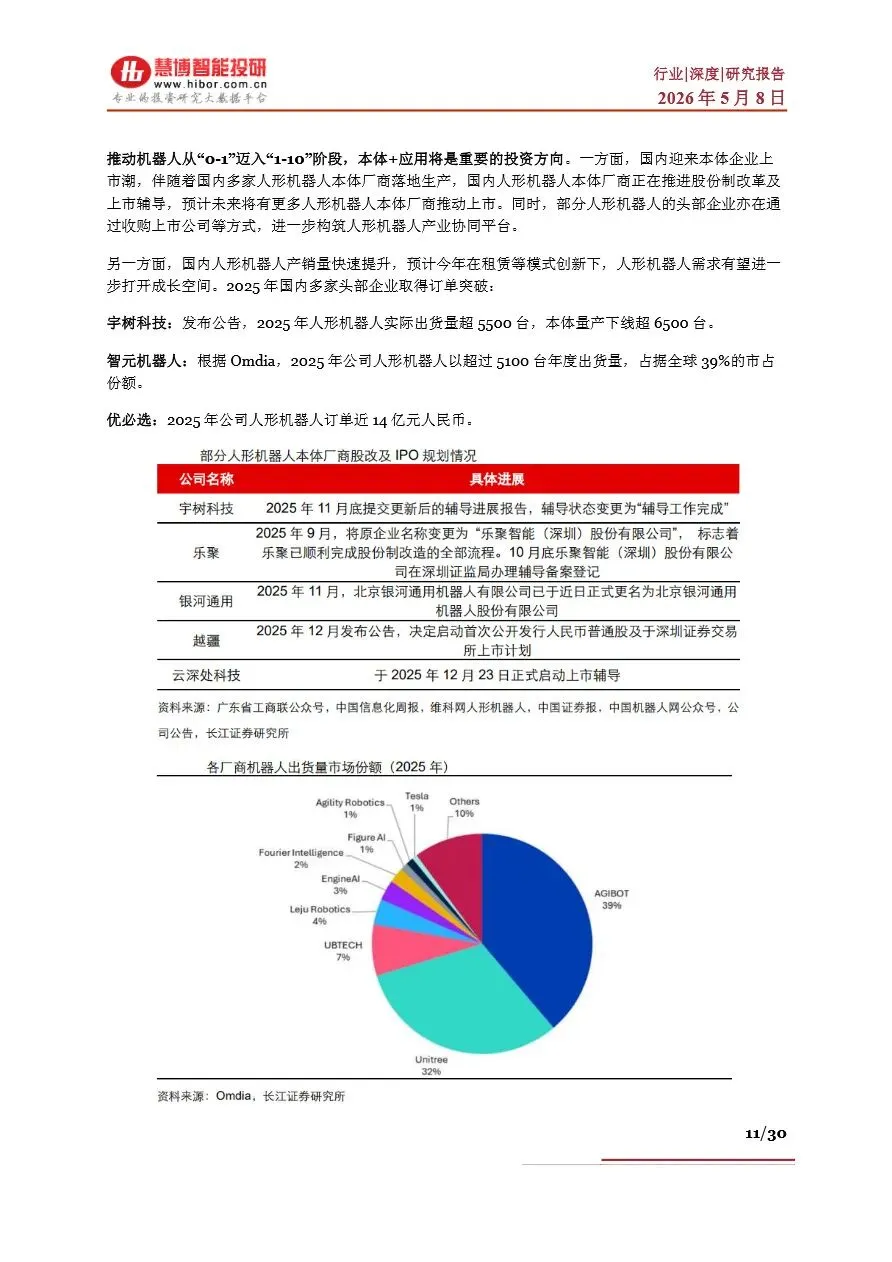

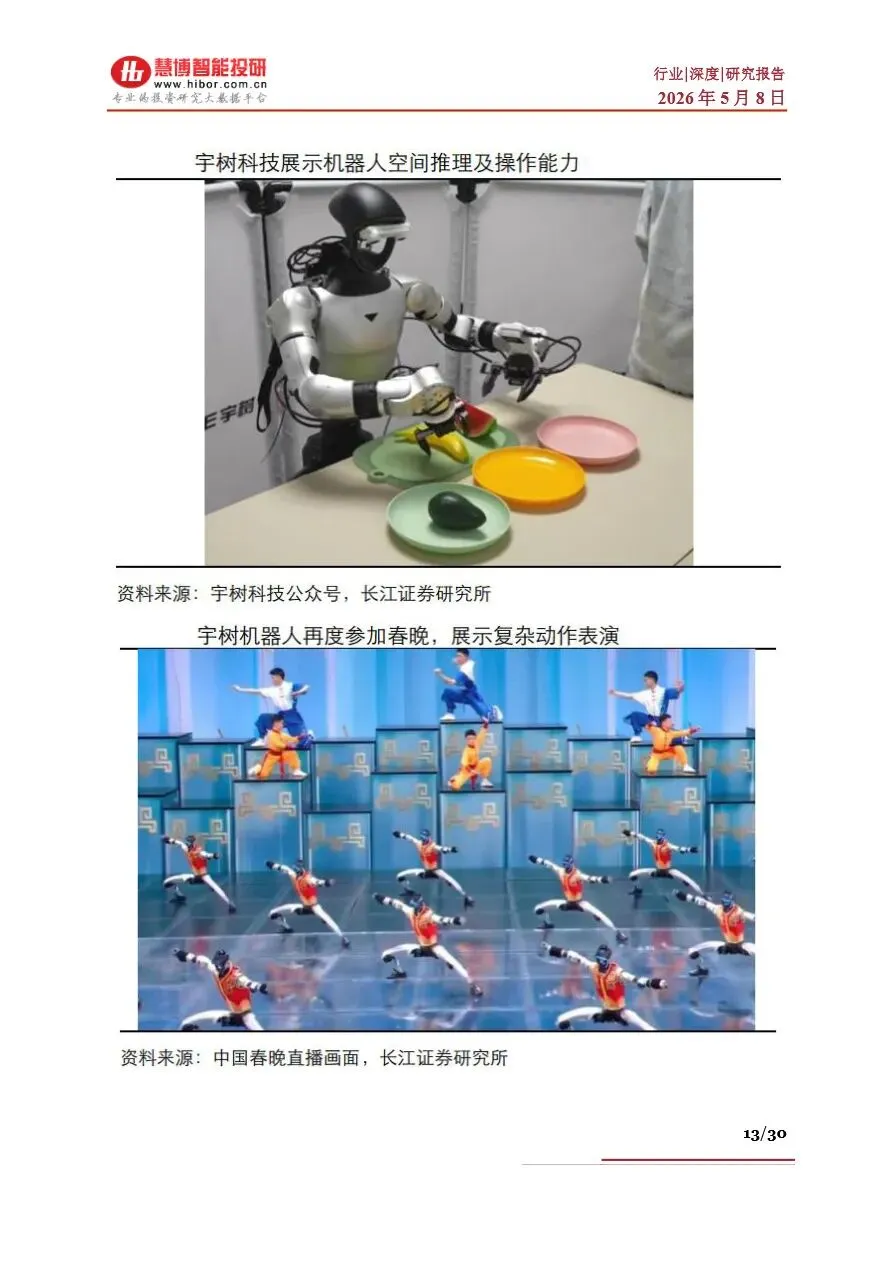

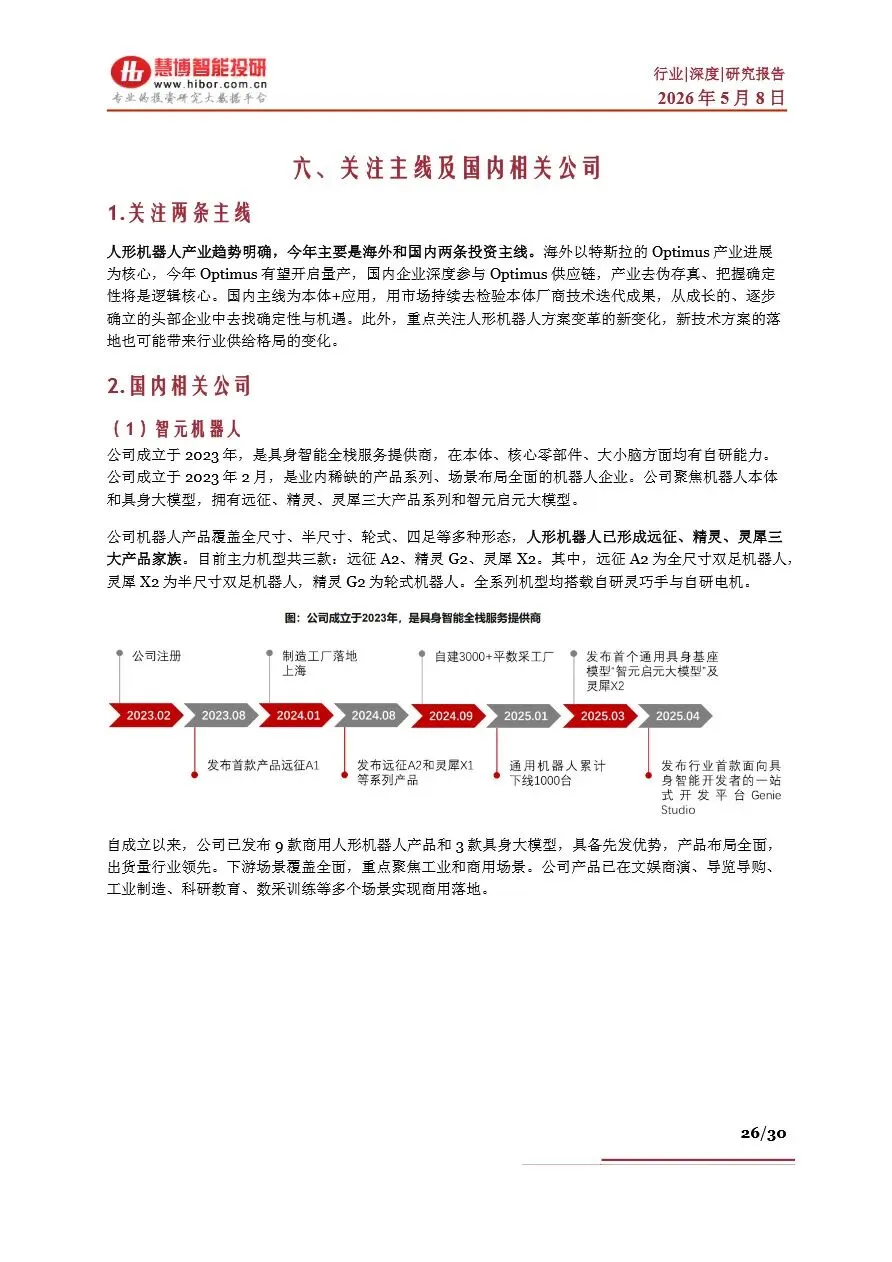

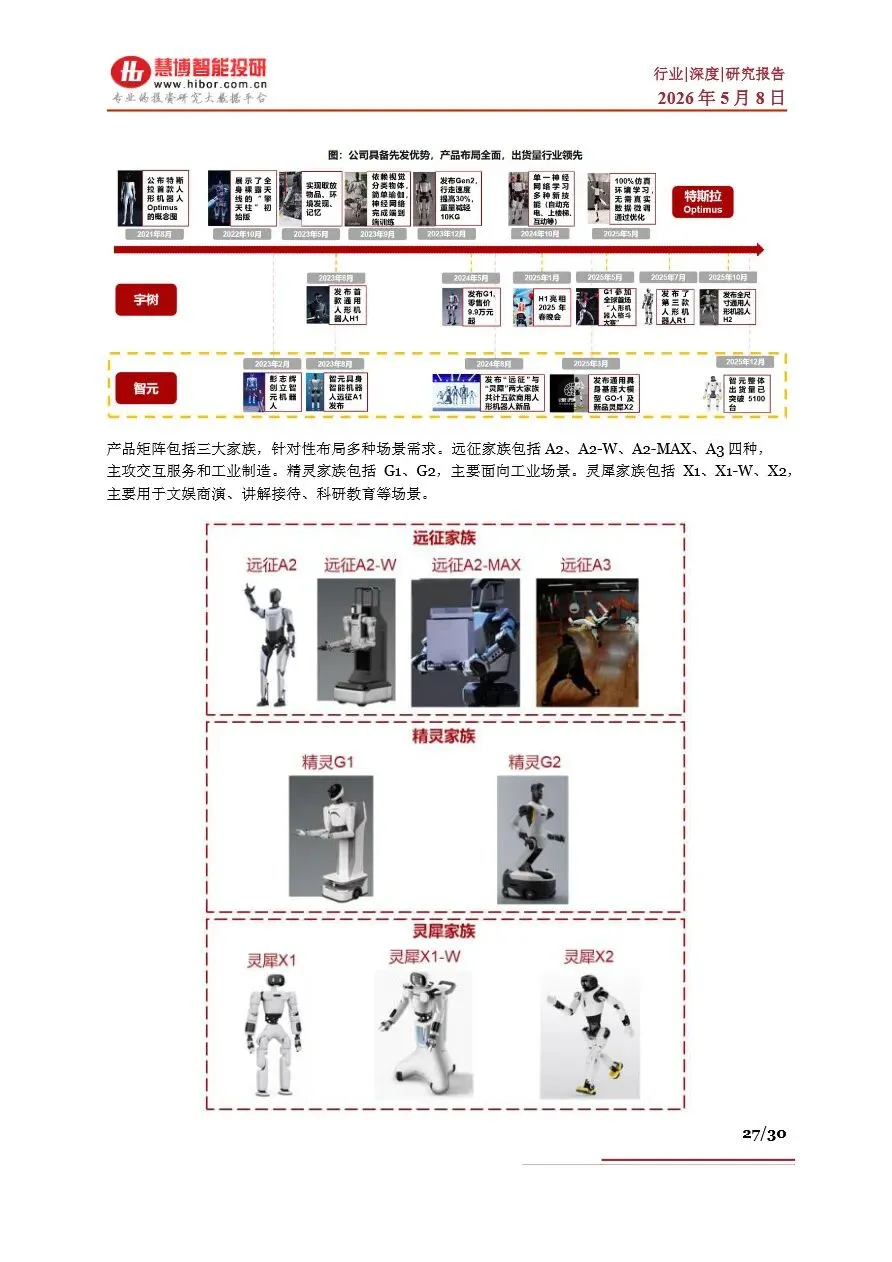

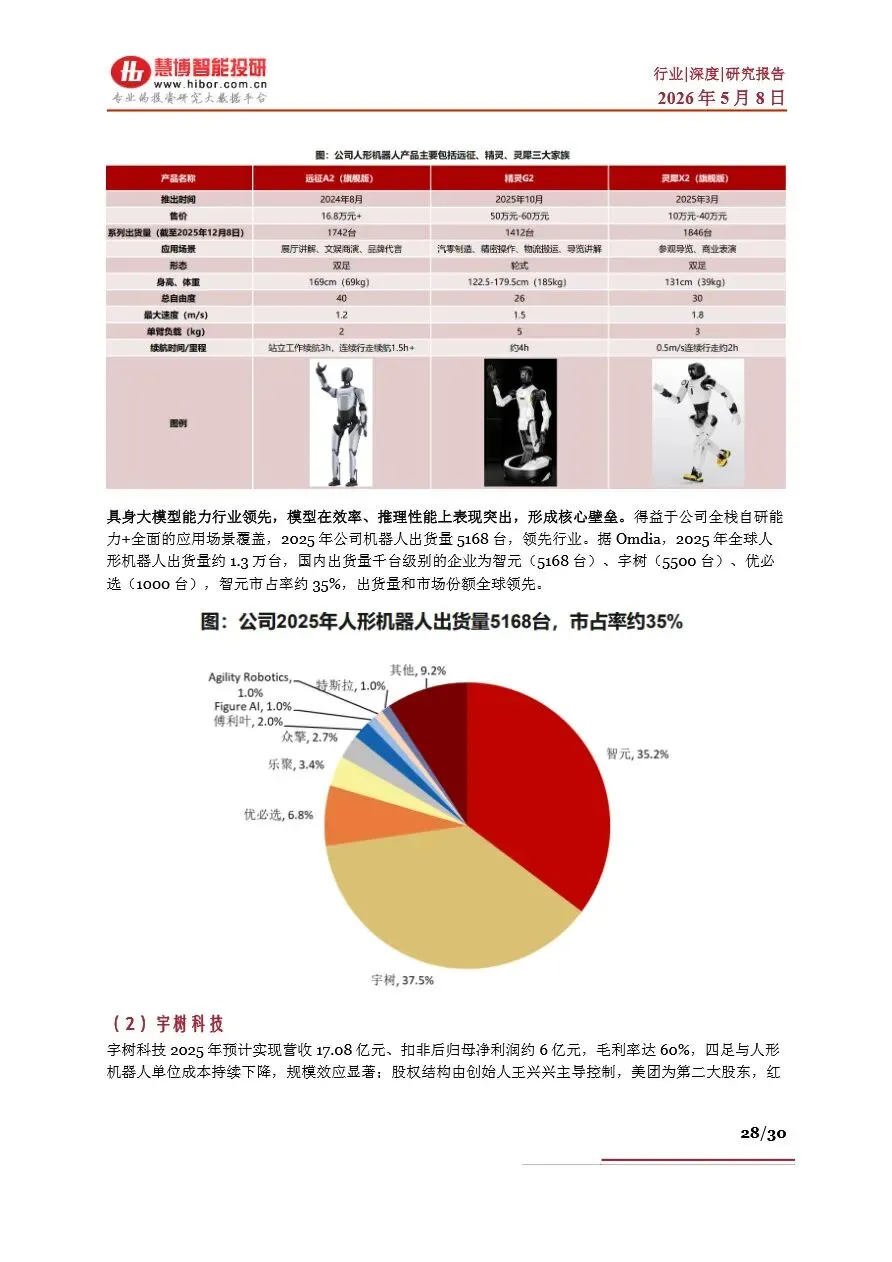

2025年被确认为人形机器人量产元年,全球产量突破万台量级。海外以特斯拉Optimus为标杆,第三代产品预计2026年中亮相,量产线目标年产百万台;国内智元、宇树、优必选等头部厂商出货量集体攀升,智元以5168台出货量占据全球约39%份额。成本端同步下探,乐聚机器人已将单台成本从70万元压至40万元,行星滚珠丝杠、谐波减速器等核心部件价格预计长期腰斩。软件层面,具身智能大模型验证出类似Scaling Laws的规律——训练数据与计算量越大,下游任务表现越优,且"激活门槛"(70亿参数以上)远高于语言模型,具身智能正在从遥操演示迈向互联网视频自学的新范式。

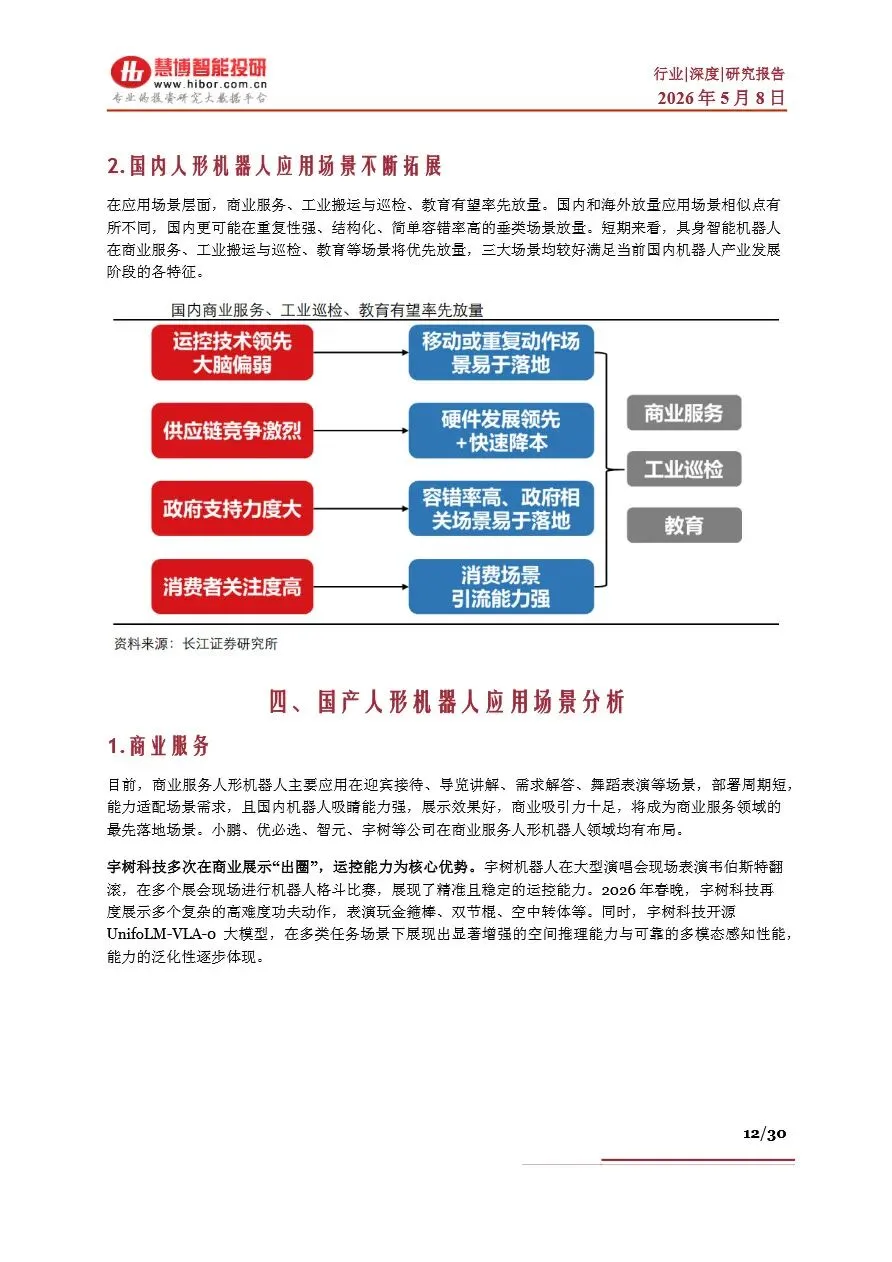

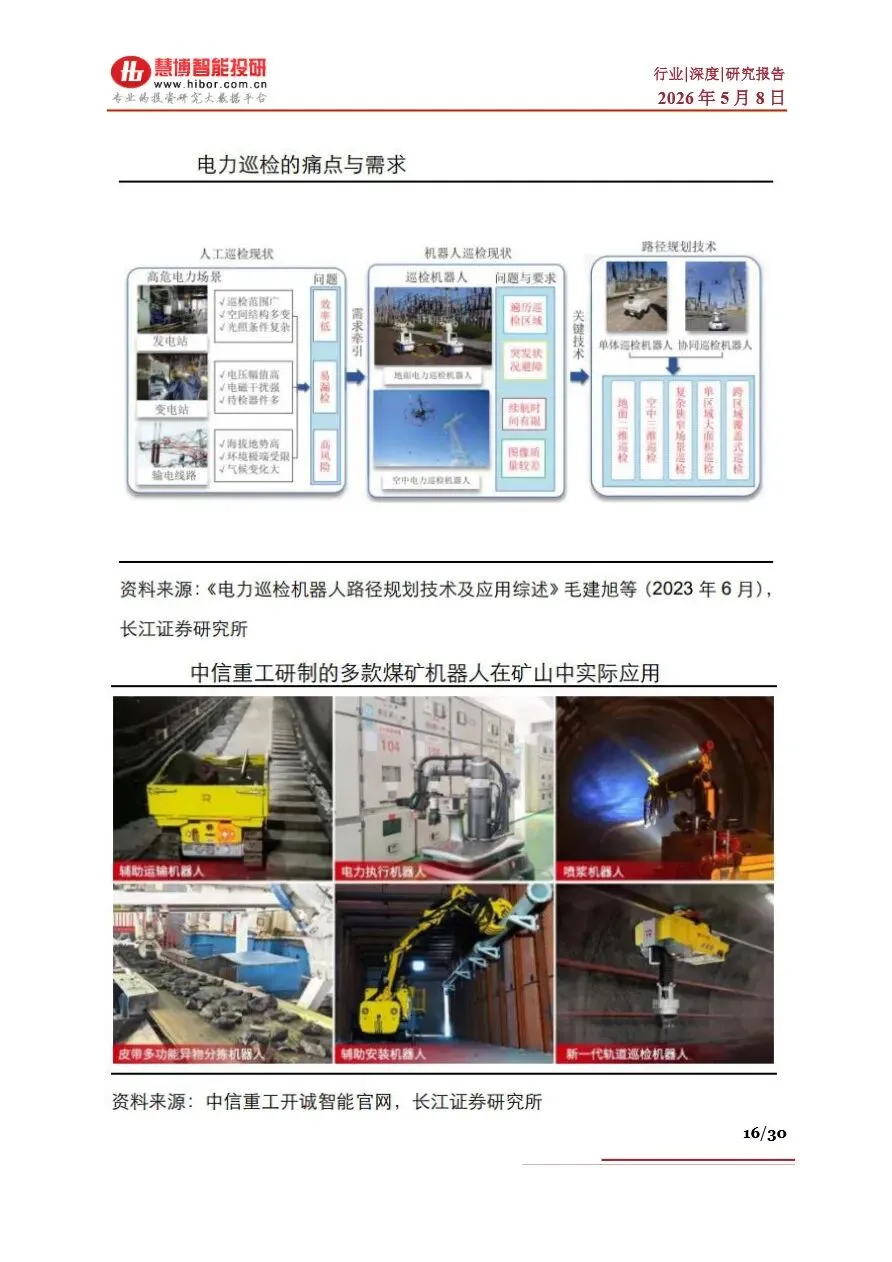

人形机器人产业链正沿"本体+零部件+场景落地"三条主线加速演化。零部件端,灵巧手(占整机成本17%)预计2030年市场空间达207亿元,丝杠(占整机价值量19%)2030年有望达82亿元,六维力传感器2030年市场空间约41亿元,无框力矩电机与减速器(谐波/行星并行方案)亦迎国产替代窗口。场景端,商业服务(导览导购导巡)、工业搬运与巡检、科研教育为三大率先放量方向,国内更适合在重复性强、结构化场景优先落地。政策层面,"十五五"规划首次将具身智能系统写入国家未来产业布局,明确提出实训场建设与本体及核心零部件攻关,产业化拐点已确立。

人形机器人行业深度:发展现状、应用场景、市场空间、关注主线及相关公司深度梳理

1、“洞察中国产业政策”系列研究之一:锚定产业安全,政策主线凸显.pdf

2、“通往再平衡之路”系列之四:当新兴行业成为区域增长主引擎.pdf

3、“一带一路”观察系列之三:基建出口的双重境遇.pdf

4、《AI宏观观察》系列第一篇:AI出口链高景气能否延续?.pdf

5、2025年物业管理板块财报综述:物管行业继续降速,优质物企提质增效.pdf

6、2026AI开源生态的全球价值与实践探索报告+开源释放飞轮效应,生而全球化成为共识.pdf

7、2026年电新行业中期策略:踏浪前行,算电共舞.pdf

8、魔镜洞察CSGF联合会:2026年体育赛事消费趋势洞察报告.pdf

9、全地形车&摩托车行业专题研究:Powersports出海正当时.pdf

10、全球乱局与AI时代下的中国确定性:破局“低通胀”,掘金“新外需”.pdf

11、人工智能行业:未来产业投资地图系列之“具身智能”.pdf

12、人工智能行业CPU系列报告1:Agentic+AI重塑通用计算价值-中信建投.pdf

13、人形机器人行业深度:发展现状、应用场景、市场空间、关注主线及相关公司深度梳理.pdf

14、商业航天系列深度报告之卫星制造:低轨星座驱动范式变革,卫星产业链百花齐放.pdf

15、腾讯研究院:2026丰饶之后:AI Coding 观察报告.pdf

16、兴业证券:十五五开年,绿色转型和能源安全中寻找机会.pdf

17、中国人民银行:2026年第一季度中国货币政策执行报告.pdf

18、中信建投证券:未来产业投资地图系列之“具身智能”报告.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。