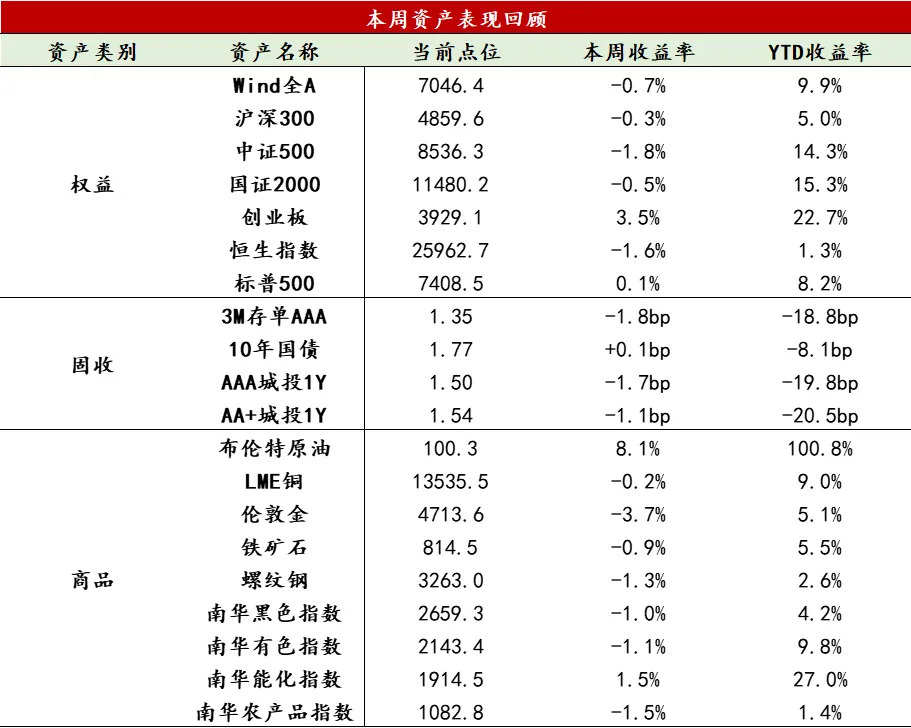

【股票】本周美股周中两度刷新历史新高,周五遭遇重挫。A股市场冲高回落,结构分化明显。上证指数全周收跌1.07%至4135.39点,深成指几乎平收(-0.02%),创业板指和科创50分别上涨3.50%和3.40%,呈现“大盘弱、双创强”的分化格局,两市日均成交额连续8日站稳3万亿大关,资金承接力仍在。行业层面冰火两重天,通信(+6.7%)、电子(+4.7%)领涨,科技硬件延续强势;另一方面,有色金属(-7.4%)受大宗商品价格暴跌拖累领跌,钢铁(-5.92%)、美容护理(-5.63%)、国防军工(-5.18%)跌幅居前。受外围扰动拖累,恒生指数周跌1.63%,恒生科技指数周跌3.17%。周五韩国股市重挫超5%,恐慌情绪蔓延至港股,科技股全线下挫。南向资金本周净流入约250亿港元,逢低布局意愿明显。本周市场核心矛盾已从单纯的“AI业绩验证”转向“中美关系改善预期与全球流动性收紧压力的博弈”。特朗普访华释放出积极信号,但同时需警惕韩股暴跌引发的情绪传染是否蔓延,以及油价上涨对全球通胀预期的冲击。当前A股处于技术面高位震荡阶段,相对低位的机器人、半导体设备材料率先止跌企稳,资金高低切诉求强烈,结构化行情大概率延续。预计短期市场主线仍然为科技板块的轮动行情,回调即为加仓良机。

【固收】本周债市震荡偏强,收益率整体小幅下行,各期限走势有所分化,其中中短端表现相对更强,长端则维持低位震荡、先下后上。周一公布的外贸和通胀数据超预期,国债期货一度低开大幅下挫,但很快利空落地、反弹收红。前半周,得益于资金宽松,债市延续多头趋势。周中20年国债发行结果偏弱,随后超长端有所调整,中短券维持强势。后半周特朗普访华、社融数据偏弱、买断式回购继续缩量等基本符合预期,对债市影响不大。当前十债收益率处于央行合意区间(1.70%-1.90%),进一步下行空间有限,建议保持中等久期,重点关注资金面波动和超长债供给情况。

【商品】本周大宗商品市场波动持续,南华商品指数下跌0.20%,受美国经济数据影响,加息预期上升,贵金属指数下跌3.75%,南华能化指数上涨1.52%,南华黑色指数下跌1.68%。本周贵金属价格承压,主要受美国通胀数据超预期、原油价格回升及美债收益率与美元指数走强影响。美国4月CPI同比上涨3.8%,PPI同比大涨6%,均创近期新高。美联储官员密集发表鹰派言论,新任主席沃什正式上任进一步加剧市场对货币政策收紧的担忧,美元指数大幅走强,10年期美债收益率升至4.6%,对无息资产黄金形成明显压制。当前市场对地缘风险的避险情绪有所钝化,反而更关注高油价推升通胀、进而强化紧缩预期的传导逻辑,同时中美领导人会晤取得积极成果,改善全球风险偏好,共同推动金价自周初高位持续回落,全周累计下跌3.70%。本周黑色指数震荡走低,中美会晤落幕,前期利好预期集中兑现,市场交投情绪有所降温。原料端跌幅明显大于成材,煤炭板块受夏季动力煤保供政策预期影响,价格高位滞涨,拖累板块情绪回落;成材端跌幅相对有限,螺纹、热卷表观需求表现尚可,但随着传统旺季逐步收尾、终端出口接单数据走弱,成材中期需求隐忧显现;短期来看,黑色板块进入震荡盘整阶段。

数据来源:Wind资讯

5月11日,统计局公布4月物价数据显示,我国物价延续温和修复态势,CPI受假期服务价格与国际油价传导支撑,环比由负转正,同比温和增长;PPI受能化价格支撑,同比涨幅大幅超预期。

CPI方面,4月CPI环比由上月下降0.7%转为上涨0.3%,同比涨幅扩大至1.2%。扣除食品和能源的核心CPI环比也由负转正至0.2%,同比上涨1.2%。从结构上看,CPI的回暖主要是受两大动能驱动:一是假期出行需求集中释放,带动机票、酒店等相关服务价格大幅走升。二是国际油价高位震荡带来输入性成本抬升,国内汽油价格同比上涨19.3%。而食品价格环比延续回落,对4月CPI形成一定拖累。

PPI方面,4月PPI同比上涨2.8%,大幅超越前值(0.5%)与预期(1.5%),环比上涨1.7%。从结构上看,PPI的大幅回升主要源于输入性价格传导。国际大宗商品价格上涨带动国内石油和天然气开采业价格环比上涨18.5%,石油煤炭及其他燃料加工业价格上涨16.4%,有色金属矿采选业价格环比上涨3.0%。与此同时,PPI上下游分化格局进一步加剧,上游资源品成本较上月大幅上升,而下游消费品售价增长乏力,PPI-PPIRM剪刀差环比进一步走阔,均反映成本传导不畅,中下游企业利润空间面临挤压。

从本周高频数据来看,生产延续结构性分化,输入型通胀压力仍存。

供需整体变化:5月第二周,生产端表现依旧优于消费端,外需支撑,内需磨底。化工链开工率除PTA低位小幅反弹外,其余行业多下行,聚酯链减产压力加大。钢铁生产开工率高位小幅回调。半钢胎、全钢胎开工率再度反弹至高位,印证外需韧性逻辑。沥青开工率延续下探,水泥开工率回落,建筑业开工景气度整体下行。乘用车零售5月10日当周同比降幅收窄,但仍面临压力,内需修复动能依然薄弱。

基建与地产链:基建开工下行,地产销售反弹。沥青开工率与水泥发运率均低于去年同期,基建延续“有保有压”,地产开工端依旧形成拖累。从地产成交数据看,30城新房成交面积环比大幅回升,同比由负转正,但价格企稳尚需时间。

制造业与出口链:外需维持韧性。半钢胎、全钢胎开工率节后再度反弹至高位,虽港口集装箱吞吐量周环比下行,但绝对水平依然居于年内高位,地缘不确定性持续,使海运价格依然处于高位,整体而言,出口仍有望延续韧性。国内铜在连续多周去库后,5月15日当周库存小幅反弹;铝延续累库态势,继续映射地产链施工拖累。

消费与服务链:耐用品消费降幅收窄。乘用车零售5月10日当周同比降幅大幅收窄,但仍维持两位数负增,5月前10日同比下降21%,仍处磨底区间。

价格趋势:输入性通胀压力高企,国内定价品种表现分化。霍尔木兹海峡风险持续,布伦特原油价格维持高位,铜现货价仍受供给收紧支撑,输入性通胀压力不减。猪肉及菜价进一步下探,预计CPI增速将趋缓。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。