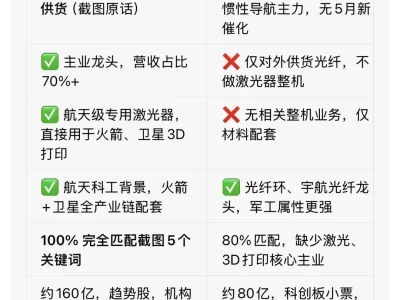

大家可从下方名片关注并进入本号首页,再点右上“…”并设为星标。

【二代玻璃布明年月需求增至400-500万米,核心织机年供仅2500台】

AI服务器带动CCL材料升级,马九级材料已小批量出货。市场低估了算力升级对高端材料的供需挤压。明年二代玻璃布月需求将从不足150万米增至400-500万米,受核心织机年供仅2500台(扩产需6000-7000台)限制,今年10月起将陷入短缺,价格或逼近200元/米。同时,马九配方中碳氢占比升至40%-50%,明年PPU树脂月需700-800吨,占70%份额的海外供应商将在6-7月提价约20%。此外,下一代背板突破70层,线宽距缩至10μm/10μm且损耗低于0.0015,24层以上混压方案渗透率跃升。供需剪刀差将颠覆PCB格局,产业链利润正加速向具备资源把控力的材料端龙头倾斜。关注:生益科技/台光电子(高阶CCL厂商,受益于AI红利及高阶品渗透提升利润),中材科技/旭化成(二代玻璃布厂商,受益于供给刚性短缺及提价预期),国际复材/菲利华(高阶纱线及玻璃布,受益于打破垄断及认证壁垒)

1. 二代布缺口超2000台,供给呈刚性

据产业链调研,下半年起云厂商及英伟达需求共振,明年二代玻璃布月需求将从当前的不足150万米飙升至最高500万米。然而,供给端面临严峻的设备瓶颈,核心设备供应商每年仅能向大陆交付最高2500台织机,远低于扩产所需的6000-7000台。叠加二代布纱线脆性大导致的良率爬坡难题,预计今年10月起二代布将进入长时间短缺状态。若二代布价格持续上涨逼近200元/米的Q布水平,将倒逼终端进行材料切换,具备稳定量产能力的头部供应商将获得极强溢价。

2. PPU树脂提价20%在即,成本向下传导

高阶CCL配方升级带动核心树脂需求爆发,马九中碳氢占比提升至40%-50%,明年PPU月采购量预计达700-800吨。当前海外核心供应商占据约70%份额,受上游原油及地缘因素影响,预计将在6-7月落地约20%的涨价。由于PPU作为主体树脂与高阶材料配方深度绑定,客户替换风险极高,材料厂难以轻易切换供应商。这一成本上行压力将考验CCL厂商的供应链管理与向下游PCB环节的转嫁能力,率先绑定国内替代产能或具备混压方案设计能力的企业,有望在成本博弈中维持利润率。

3. 70层超高多层板量产,PCB价值重估

据机构测算,下一代AI系统(如Rubin Ultra)正交背板预计采用70层以上设计,最小线宽/线距压缩至10μm/10μm级别,介电损耗需降至0.0015以下。PCB的系统BOM占比正从个位数向半导体级组件靠拢,完成从承载平台到核心互联介质的跃迁。同时,为平衡性能与成本,混压方案(如马八与马七/马六混压)在24层以上高多层板中渗透率快速提升。工艺壁垒的指数级抬升将彻底颠覆传统PCB行业的竞争格局,技术红利将高度集中于掌握mSAP工艺及高阶材料配方的极少数头部大厂。

【存储原厂一季度营收508亿元同比增719%,净利润330亿元扭亏为盈】

近期长鑫科技更新招股书披露26Q1营收达508亿元,同比暴增719%,净利润330亿元扭亏为盈,预计26H1收入达1100-1200亿元。该超预期业绩叠加IPO资金预期,促使国内设备驱动力从单一自主可控切换为AI需求与自主可控双轮驱动,行业逻辑转向产能扩张的强现实。

自2026年4月起,头部客户进入高强度下单阶段,国产设备导入比例达40%-50%,带动中微公司全年订单指引上修至50%、华海清科上修至80多亿。前道设备量价齐升正加速向上游传导,在设备订单增速超40%背景下,资金博弈重心顺势向零部件环节扩散,倒逼其国产渗透率向40%突破,相关环节将在2026年二三季度集中迎来景气度拐点。关注:北方华创/中微公司/华海清科/拓荆科技/芯源微/微导纳米(前道核心设备,受益长鑫扩产及设备导入比例提升),中科飞测/精智达(量测与测试设备,受益存储厂高频下单及产能扩张),神工股份/富创精密(半导体零部件,受益设备订单传导及渗透率突破)

1. 26Q1营收暴增719%,存储扩产步入强现实

长鑫更新的财务数据彻底打消了市场对国内存储厂扩产动力的疑虑。26Q1公司实现收入508亿元,同比大幅增长719%,净利润达到330亿元实现扭亏为盈,且预计26H1收入将达1100-1200亿元。在AI算力需求爆发及HBM、DRAM价格暴涨的驱动下,全球存储行业市场规模2027年有望达万亿美金,较2025年实现近三倍增长。国内存储厂当前全球市占率极低(长存约8%,长鑫不足5%),在盈利能力大幅修复及IPO预期的加持下,资本开支动力极为充足,直接推动行业逻辑从前期的涨价预期转向产能扩张的强现实。

2. 订单指引上修50%,前道设备迎量价齐升

下游存储和逻辑客户扩产节奏明显加快,直接催化了前道设备厂商的订单爆发。自2026年4月起,头部存储客户已进入高强度设备下单阶段,订单集中释放于二三季度且强度大幅上修。北方华创、中微公司等国产设备在长鑫、长存产线中的导入比例已达40%-50%。微观层面,头部设备公司纷纷上修全年订单指引,如中微公司全年订单指引从同比增长30%上修至50%,华海清科从70多亿上修至80多亿。这种订单的实质性落地,印证了国产半导体制造正进入新一轮扩张周期,设备板块的业绩增长能见度快速提升。

3. 渗透率向40%推进,景气度向零部件传导

设备端的高景气正沿着产业链加速向上游传导。历史数据显示,设备公司存货中原材料年化同比增速通常在20%-30%,而当前头部设备公司订单同比增速已攀升至40%以上。叠加海外半导体产业景气度上行导致海外零部件交期拉长,国产设备厂商在供需紧平衡下面临供应链压力,这将倒逼半导体设备零部件加速国产替代,推动渗透率向40%及更高水平迈进。预计在接下来的二三季度,零部件行业的景气度拐点将集中体现,相关环节将同时享受行业整体资本开支增长与国产份额提升的双重红利。

~~~~~~

以上仅为个人关注的信息整理,不构成任何投资建议!

~~~~~~

投资路上伴您稳健复利,点下方关注