📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/2f0b52bc7fc5

2026年猪价全年均价大概率显著下行,不是因为需求塌了,而是一个被低估的变量正在改变周期逻辑:养殖效率。

产能在减,为什么猪还是太多

看表面,产能确实在去化。研报估算2026年能繁母猪作用均值约4008万头,同比减少35万头。按传统逻辑,母猪少了,出栏就少,猪价就该涨。

但逻辑在这里断掉了。

关键变量是MSY——每头母猪每年能出栏多少头猪。研报预估2026年行业MSY约18-18.5头。母猪数量降了,但每头母猪一年能产更多猪。两个力量对冲完,出栏量预测还是落在7.2亿-7.4亿头。

这才是这一轮供需矛盾更难化解的根本原因:即便你对产能数判断准确,只要效率曲线还在往上走,出栏量就不会跟母猪数同步下降。去化的成本,被技术进步部分抵消了。

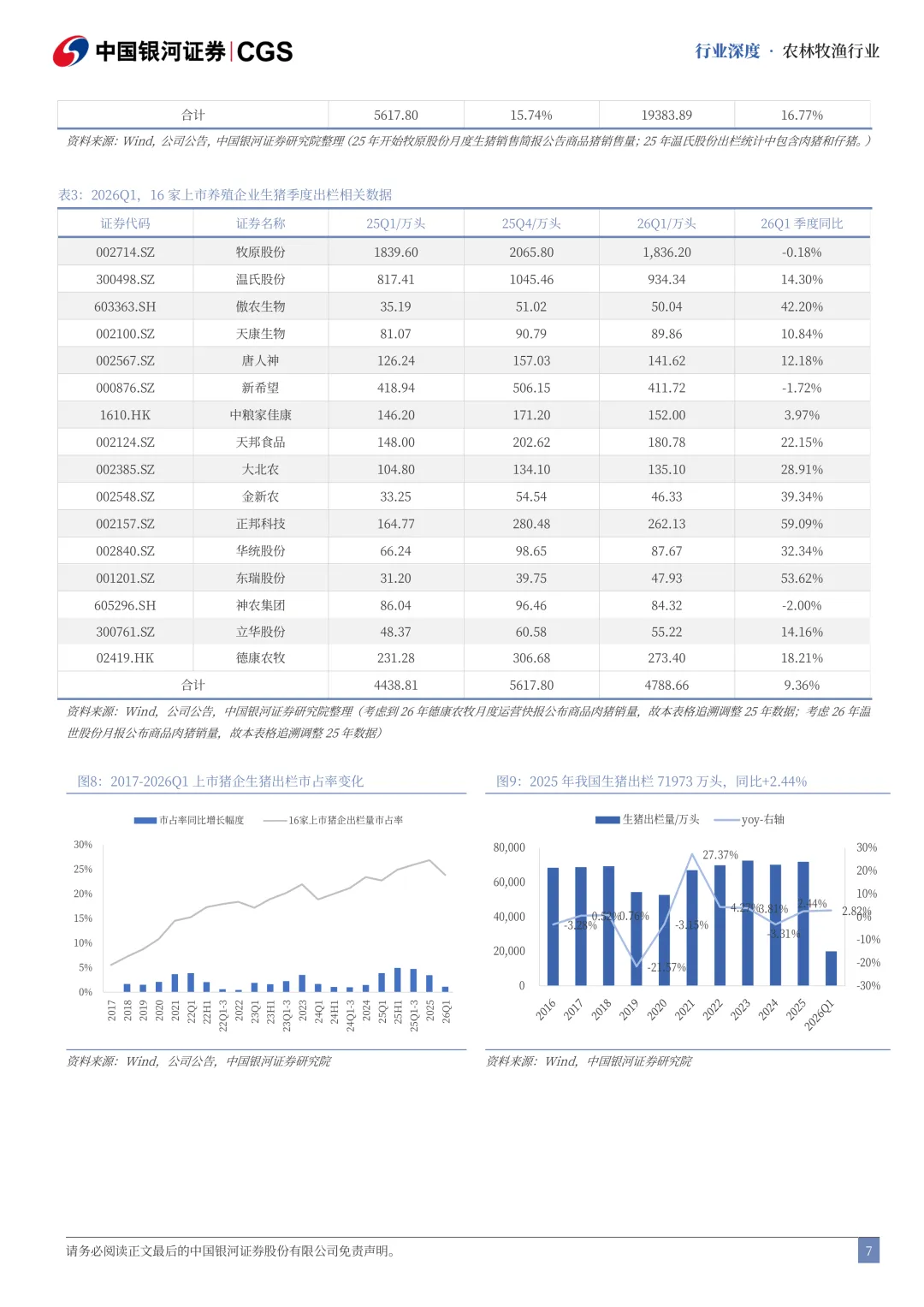

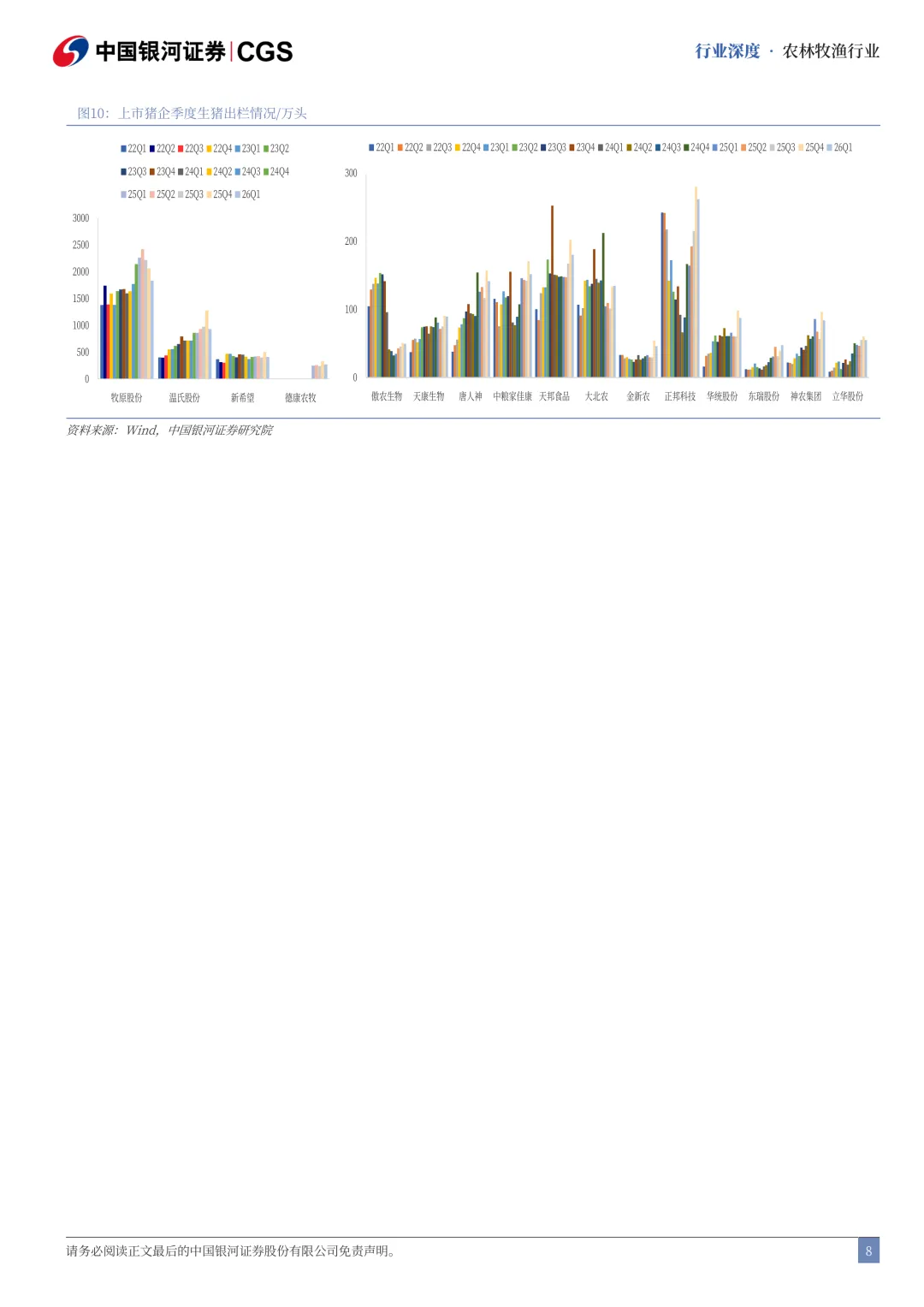

Q1已经把方向说清楚了

16家上市猪企今年Q1合计出栏4789万头,同比+9.4%。与此同时,玉米批发价均值2.33元/kg,同比+7.9%;育肥猪配合饲料均价3.38元/kg,环比也在走高。

猪价持续走低,成本端反而在抬头——这个剪刀差在3月已经把行业推进全面亏损。

3月销量1777万头,环比+39.7%,同环比都在上行。销量大涨不是主动扩张,是现金流压力下的被动出栏。牧原、温氏当月出栏分别环比+46.7%和+36.6%,头部猪企也不例外。

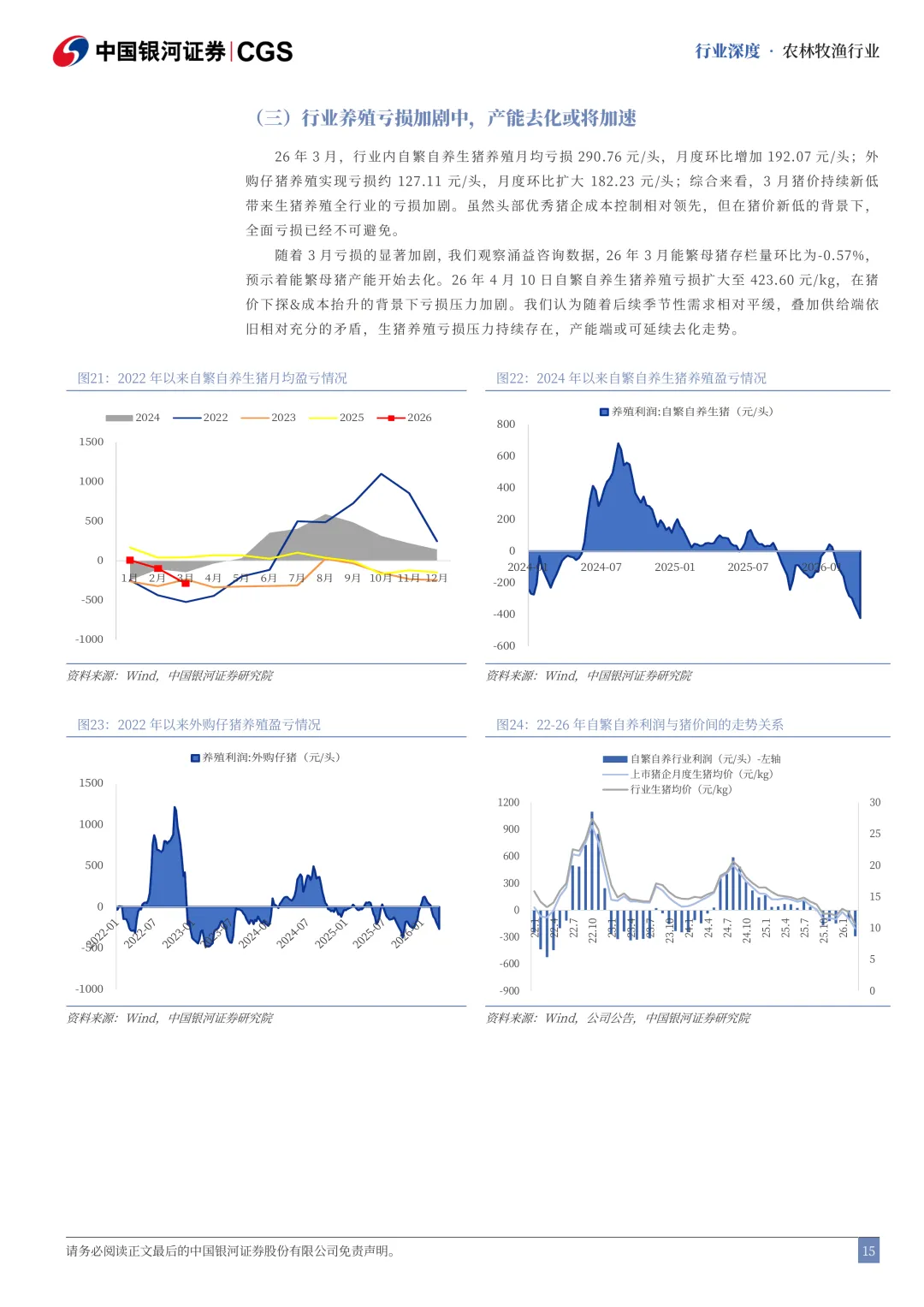

卖得越多,亏得越多。全行业到了这个阶段,产能去化才可能真正提速。

谁在受损,谁在蓄力

中小养殖场/户首当其冲。成本控制跟不上大猪企,猪价新低时先撑不住。

但大猪企的市占率在创历史新高。

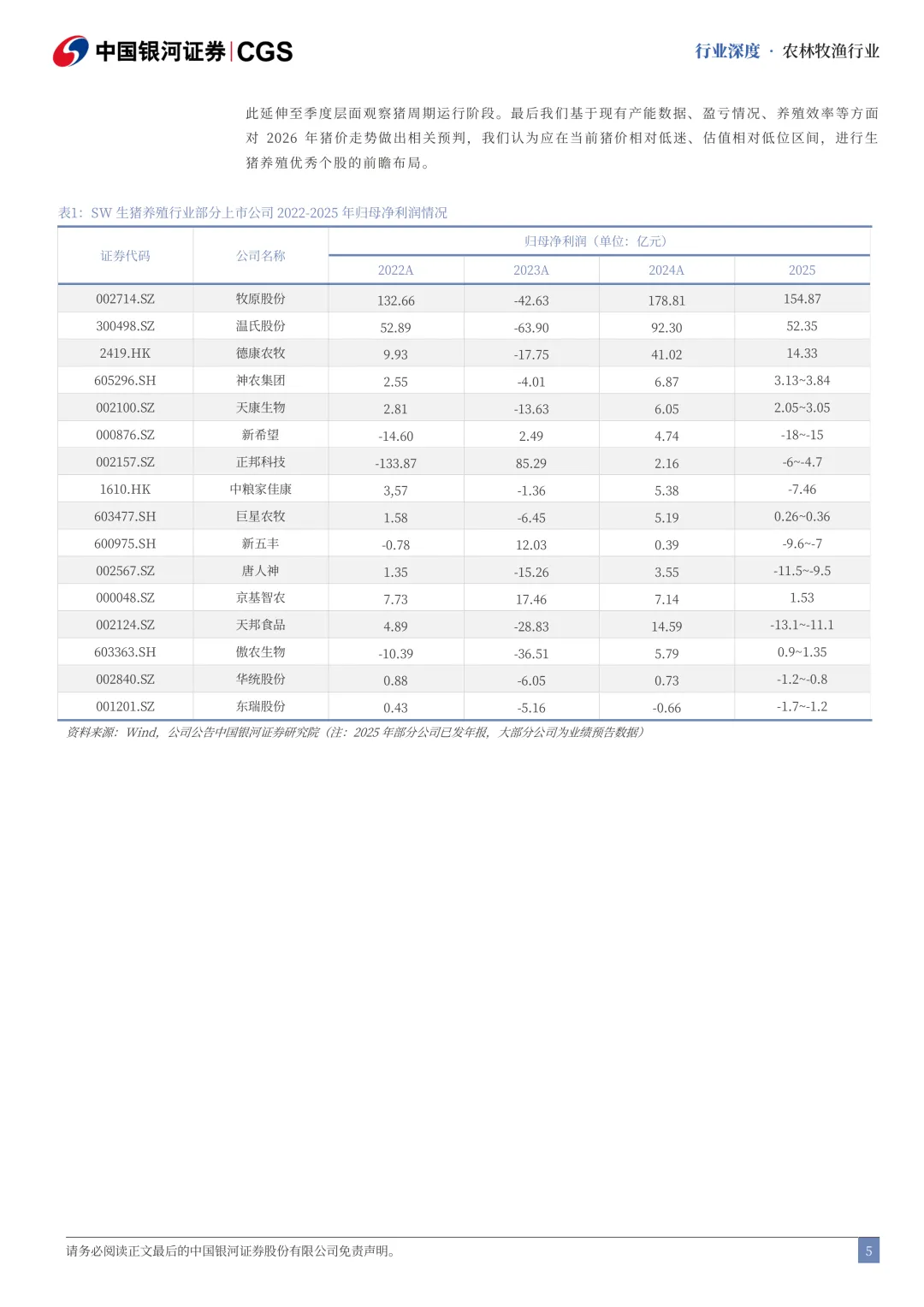

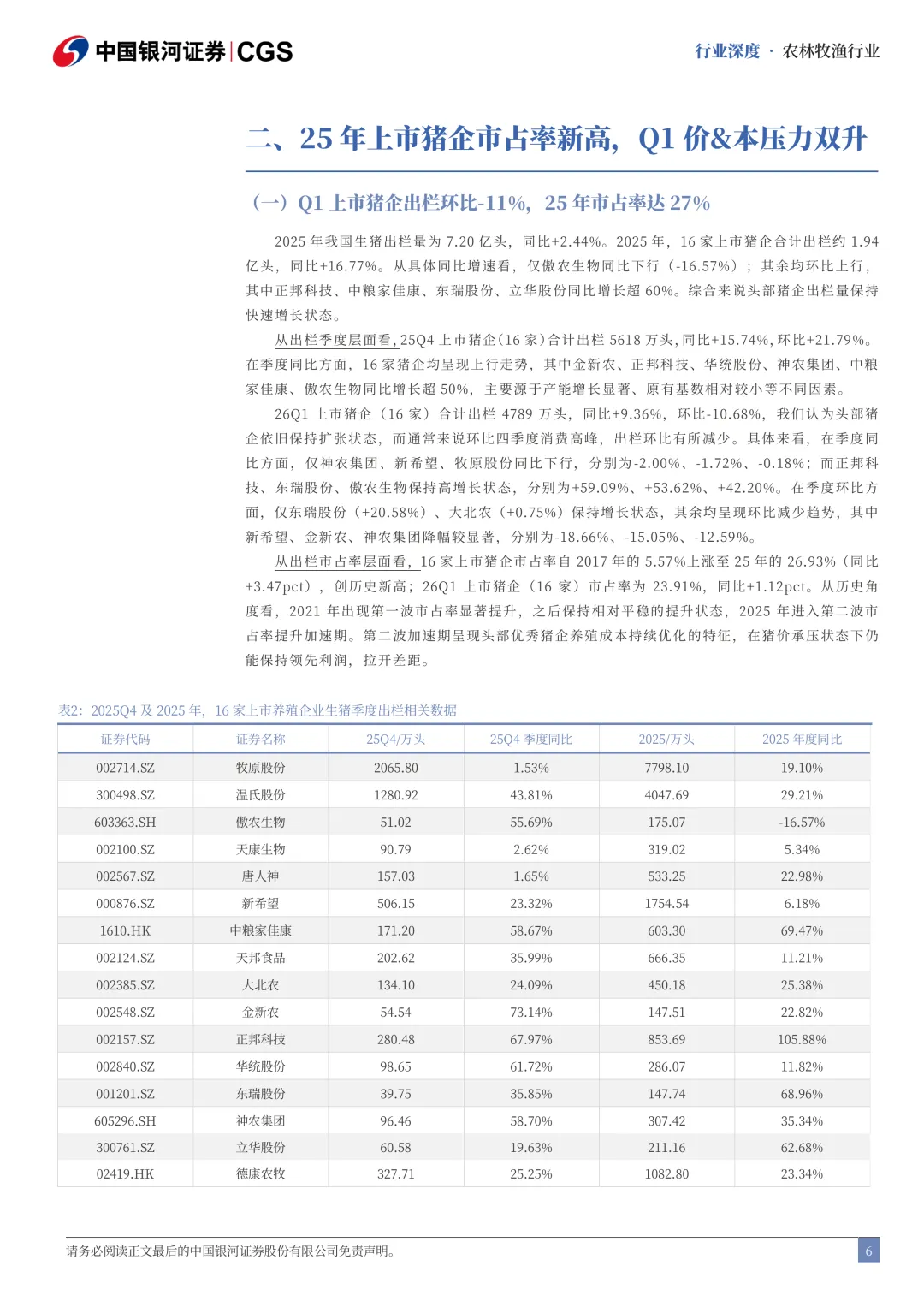

2025年16家上市猪企合计出栏1.94亿头,同比+16.8%,市占率26.9%,同比提升3.5个百分点,历史最高。核心逻辑是:头部猪企通过成本持续优化,在猪价承压阶段仍能拉开利润差距——中小户亏损出局,大猪企低价扩份额。

这一轮不只是在熬周期,行业格局在用亏损加速筛人。

中短期有没有反弹窗口

研报的判断是:或有,但不改年度大方向。

亏损持续加剧,在某个时间节点可能触发阶段性去化,猪价或短暂反弹。但年内大概率还是低位震荡,均价显著下行的判断不变。

有一个非线性变量值得单独盯:3月底南非1型口蹄疫进入中国。研报现有的MSY估算不含这个扰动——一旦疫情影响养殖效率,出栏上限可能下修,猪价反弹力度或超预期。这是当前最大的不确定项。

跟踪清单

**能繁母猪去化速度**:4月以后月度环比降幅是否明显扩大,是判断周期拐点信号最直接的先行指标。

**MSY边际变化**:养殖效率能否停止提升,是猪价真正反转的前提之一,目前还看不到这个信号。

**口蹄疫传播范围**:直接影响MSY估算可靠性,是今年最值得持续追踪的外生变量。

**头部猪企完全成本**:在猪价极低的环境下,成本能压到什么位置,决定谁能活到下一轮反转。

**饲料原料走势**:玉米、豆粕价格的方向,直接决定行业底部亏损深度和去化时长。

这一轮猪周期的特殊性在于:技术进步正在拉长底部。产能去化需要更深的亏损、更长的时间,才能抵消掉效率提升带来的增量。等周期反转的人要更有耐心——但等到那一天,因为中小户已大规模出清,反弹的弹性也会更剧烈。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告