研报分享

银行业4月金融前瞻及业绩展望分享——量减质升

01

银行4月金融数据前瞻:预计社融同比小幅少增

(中邮证券 马婷婷 李润凌 2026.5.8)

1.信贷预测:预计4月新增人民币贷款(信贷口径)约500-1000亿元,较去年同期少增,主要受一季度“开门红”需求透支及季节性小月影响。

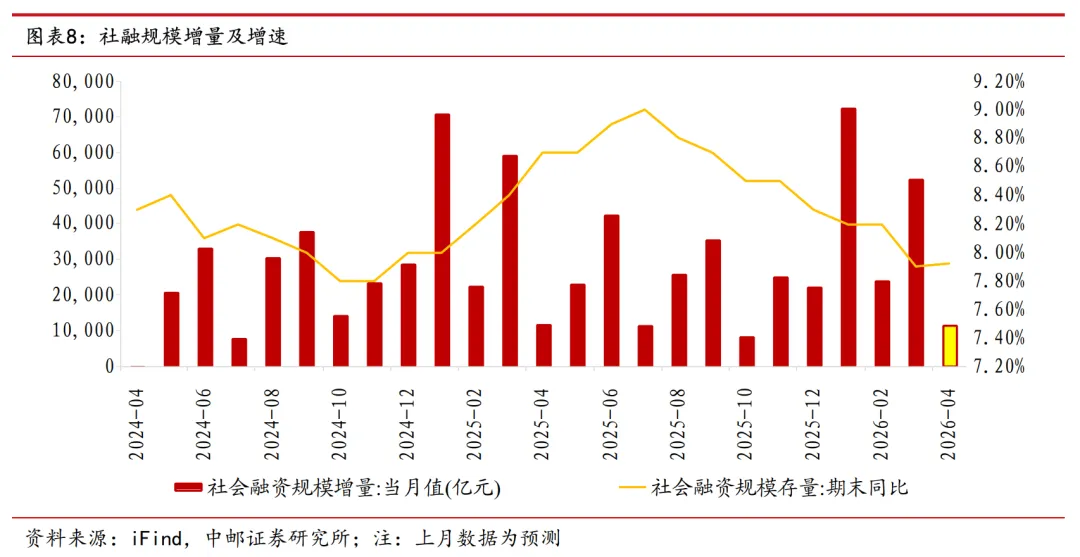

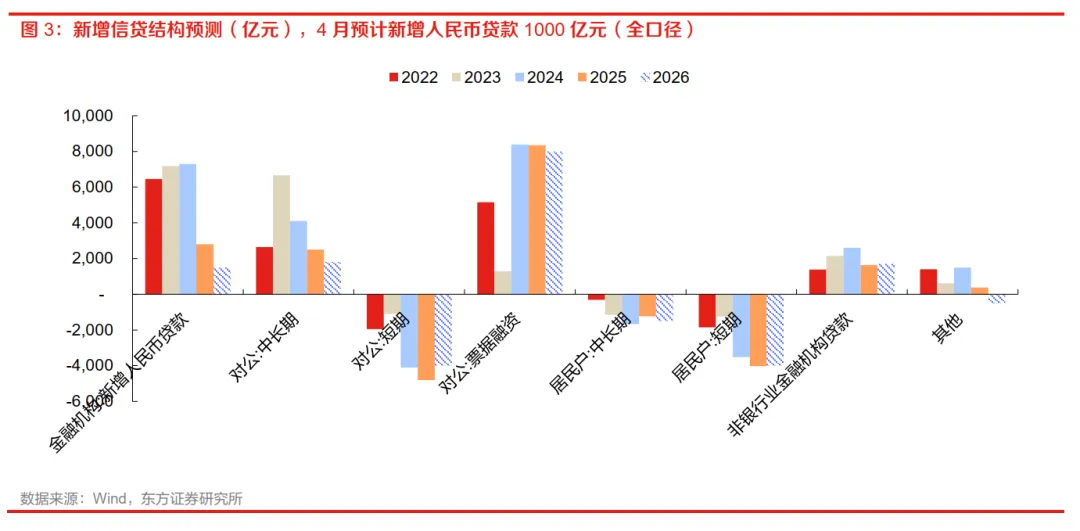

2.社融预测:预计4月新增社融约1.14万亿元,实体信贷投放预计同比小幅少增,政府及企业债券融资是主要支撑项。

3.信贷结构:对公贷款仍为支撑但强度偏弱;居民贷款仍处于承压状态,但地产和汽车销售的季节性回暖可能带动中长期消费贷边际改善。

4.投资建议:建议关注息差有望超预期改善的标的(如重庆银行、招商银行)以及受益于固定资产投资改善的区域性银行。

02

银行业双周报:银行业绩明显改善,科技领域信贷高景气

(中国银河证券 张一玮 2026.5.10)

1.业绩表现:2026年Q1上市银行营收同比+7.59%,净利润同比+3%,业绩改善主要源于息差企稳回升及负债成本(如高息定存重定价)的优化。

2.信贷趋势:延续“对公强、零售弱”格局;科技领域信贷高景气,科技型中小企业贷款增速达20.9%。

3.居民端压力:住户贷款余额首次出现负增长(同比-0.36%),其中按揭和消费贷均转为负增长,显示居民端需求仍待修复。

4.板块观点:维持推荐评级,看好银行板块的红利价值,推荐工商银行、招商银行等。

03

银行行业4月金融数据前瞻:信贷或延续同比少增,社融增速预计平稳

(东方证券 马瑞超 戴甜甜 2026.5.11)

1.信贷规模:预计4月全口径新增信贷1500亿元,同比少增约1300亿元,实体需求疲软导致信贷余额增速预计回落至5.6%附近。

2.社融与结构:预计4月社融增量1.2万亿元,与去年同期持平 ;结构上呈现票据冲量特征,政府债发行节奏加速将对二季度社融产生拉动。

3.存款动态:预计4月存款呈季节性负增长(减少5000亿元),非银和财政存款因资本市场回暖及理财回流表现良好。

4.投资主线:关注基本面稳健的国有大行(防守价值)及高成长性的优质中小行(如杭州银行、南京银行等)。

总结

1.4月金融数据整体走弱:三家机构均预测4月信贷将出现同比少增(预计在500-1500亿元区间),社融规模维持在1.14-1.2万亿元左右 。这反映出在一季度信贷集中投放后,当前实体融资需求仍显疲软,且存在明显的季节性回落。

2.“对公支撑、零售承压”的分化显著:对公贷款(尤其是科技、基建领域)是支撑信贷增长的主要动力,而居民端(按揭及消费贷)需求依旧低迷,甚至出现负增长现象。

3.银行基本面正迎来拐点:尽管规模扩张降速,但受益于存款重定价导致的负债成本优化,2026年Q1银行营收已出现明显改善,息差企稳回升成为业绩增长的关键驱动力。

4.投资配置偏向“高股息+稳健基本面”:机构普遍看好银行板块的防御与红利价值,核心标的集中在经营稳健的国有大行(如工行、建行)以及资产质量优异的区域性银行。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥