免责声明:研报提及个股仅作为案例分析以及信息分享、日常学习使用,非荐股,股市有风险,投资需谨慎,如果涉及信息披露问题请后台联系本人删除。

本篇核心内容索引:昂瑞微、测试电源、中芯国际、半导体设备、杰瑞股份、高测股份、永鼎股份、科创新源、恒铭达、奕瑞科技、SIC、三孚新科

【昂瑞微688790】华为系+科创次新+射频模拟芯片龙头,打破海外垄断,全产品线国产替代

高端模拟芯片国产化率不足20%,射频前端长期被海外巨头垄断,昂瑞微直接硬破技术壁垒!

全网爆炒半导体国产替代,绝大多数人看不懂模拟芯片真正的卡脖子环节——高端射频前端芯片,长期以来国内高端射频市场被海外企业垄断,国产厂商技术差距巨大,而昂瑞微,国内稀缺纯正次新射频模拟芯片标的,硬突围打破海外技术封锁!

✅ 射频技术突破,国产射频第三极

#公司重磅推出L-PAMiD射频模组,打破海外垄断,成功切入高端5G旗舰手机供应链。作为国内为数不多能量产高端射频前端芯片的企业,彻底摆脱海外射频芯片依赖,夯实国产替代核心底座。

✅ 绑定头部顶级客户,产品批量放量

#深度供货华为、小米头部手机厂商,射频SoC业务高速增长,蓝牙、IoT芯片全面渗透消费电子、智能家居全场景,出货量持续攀升,商业化落地能力极强。

✅ 科创次新稀缺属性,赛道壁垒极高

2025年12月登陆科创板,专精特新“小巨人”企业,高研发投入构筑技术护城河。纯正次新筹码干净、流动性溢价充足,区别于老芯片股,弹性拉满。

✅ 多赛道风口共振,成长空间打开

卡位6G通信、卫星导航、车规级芯片三大高景气赛道,伴随消费电子复苏、射频芯片国产化提速,公司射频+模拟双业务持续放量,是模拟芯片板块最稀缺的次新成长标的。

定价视角:

目前市场估值仍未完全给到昂瑞微次新稀缺+高端射频突破的溢价,依旧低估其硬核技术壁垒。#作为A股稀缺的次新射频模拟芯片自主可控标的,稀缺性碾压普通芯片个股。随着国产替代加速、高端射频模组持续渗透,公司业绩弹性有望持续兑现,估值修复空间巨大。

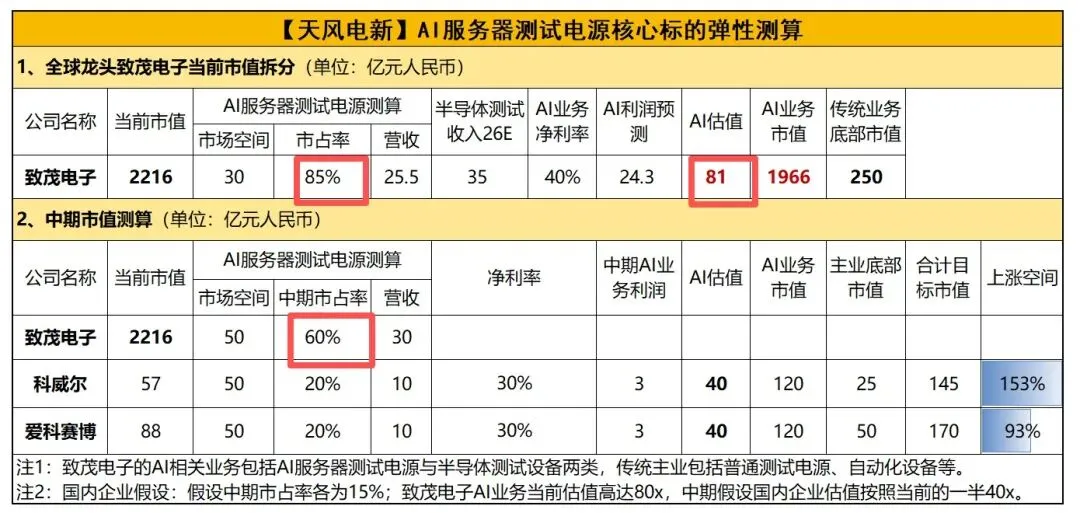

❗️【天风电新】AI服务器测试电源更新(2):从全球龙头致茂电子暴涨,再看科威尔、爱科赛博市值空间-0514

—————————

🌟目前,致茂电子总市值达2216亿元,自25年4月以来涨幅超10倍,主要是AI业务推动,相关业务包括AI服务器测试电源和半导体测试设备。

公司传统主业底部市值在250亿左右,则AI相关市值高达近2000亿,对应PE达80x。

❗️为什么估值可以给到80x?测试电源业务是典型行业“金铲子”,行业发展初期,研发与扩产都需要测试电源,价值量爆发式提升,高毛利高弹性,毛利率可到60%+;即使到了成熟期,头部份额仍然集中,成熟期业务毛利率也有40-50%,旱涝保收。

以AI服务器测试电源看,台达目前推出测试设备包括服务器电源单元PSU、电源机架、BBU、电池模块、以及主板低压高电流DCDC转换器的全面测试。

随着单机柜功率迈向兆瓦级,HVDC、SST等新技术的落地,带动设备价值量进一步爆发。

26Q1季报验证行业高景气。公司26Q1测试电源收入达12亿元,yoy+145%,qoq+105%,主要来自台达等服务器电源厂商需求扩张。

❗️投资建议:参考致茂电子,当前AI服务器测试电源市场空间30亿元,假设后续随着AI测试设备价值量通胀,市场规模至50亿元。

下游客户出于供应链安全&产品性价比,国内企业份额持续提升。假设中期国内头部企业市占率20%,给30%净利率、对应当前估值一半给40X PE,可带来120亿元的增量市值。

主业暂先参考底部定价,仅考虑AI服务器测试电源,科威尔、爱科赛博分别看153%/93%的上涨空间,重点推荐!

———————————

欢迎交流:孙潇雅/林晋帆

而从这张图可见,【致贸电子】80X PE,主要系1)行业发展初期,研发与扩产都需要测试电源,价值量爆发式提升,高盈利能力;2)半导体设备业务。

回看A股【爱科赛博】、【科威尔】估值的扩张空间打开。

1⃣受益于下游需求及订单强劲,公司一季度收入和毛利率均略超指引:

-- 公司2026Q1收入25.06亿美元,环比增长0.7%,略高于持平的指引,毛利率20.1%,略高于指引上限(18%-20%);

-- 具体来看,公司销售晶圆250.9万片约当8英寸,环比持平略降0.2%,春节销量淡季不淡;ASP计算得约938美元/片,环比提升约2.5%,#ASP提升是收入和毛利率均亮眼的主要贡献;

-- 从下游结构来看,和去年Q1对比,非手机类的消费电子(从40.6%提升至46.2%)及工业与汽车(从9.6%提升至14%)等领域占比提升较大,智能手机占比有所下滑(从24.2%降到18.9%);

-- 一季度产能利用率93.1%,考虑到一季度有年检岁修的因素,#产能利用率依然保持这么高水平表明下游客户需求十分旺盛;

2⃣二季度收入指引环比增长幅度大超预期且对全年经营情况更加乐观,判断是#先进制程产能增加&涨价等因素共同推动,#半导体超级周期持续上行:

-- 公司Q2指引收入环比增长14-16%大超预期,判断主要系#1)先进制程产能在一季度开始环比快速增长、二季度产出将显著提升;2)受部分原材料涨价及供需关系持续紧张、公司部分工艺平台涨价;3)稼动率环比继续提升;

-- 毛利率20-22%,环比继续稳健提升,判断主要系#下游需求和客户订单强劲、稼动率持续提升叠加部分工艺平台涨价;

-- #基于下游需求和在手订单,#相较于Q1公司对全年整体运营情况经营情况更加乐观,#半导体超级周期持续上行;

3⃣产能持续提升,资本开支有序推进,确保中长期增长动能:

-- 截至2026Q1末,公司月产能达到107.8万片约当8英寸,环比增加2万片约当8英寸;产能利用率93.1%,保持高位;

-- Q1资本开支15.63亿美元,保持健康,前期公司指引2026年资本开支同比大致持平,维持较高水平,公司先进制程和成熟制程的产能持续增长,确保公司中长期的增长动能;

4⃣我们持续看好#中芯国际作为国内代工厂龙头和算力中军,先进制程产能和良率正发生积极变化,在当下国产算力产能为王的产业背景下,公司将持续深度受益,继续重点推荐!!!

中芯国际发布2026年一季度财报,Q1实现收入25.05亿美金,yoy+11.5%、qoq+0.7%,实现毛利率20.1%,实现EBITDA 14.35亿美金,yoy+11.1%、qoq+2.2%,创历史新高。业绩整体符合预期;针对Q2,#公司指引收入环增14-16%、收入指引超预期,毛利率20-22%。

Q1稼动率93.1%,同比提升3.5pcts、环比下滑2.5pcts。产能达到47.9万片,晶圆ASP达到937.5美金/片,环比提升3%;本季度资本开支15.63亿美金,yoy-14.7%、qoq-37.7%;非控制性权益0.33亿美金,yoy-75.3%、qoq+9.6%。

分应用看,公司本季度手机/电脑&平板/消费电子/互联网与可穿戴/工业与汽车分别实现收入4.73/3.41/11.57/1.83/3.51亿美金,yoy-9%/-8%/+33%/+3%/+71%,qoq-4%/+26%/+6%/+10%/+25%,消费电子、工业与汽车两大板块表现亮眼。

公司评论基于客户需求和在手订单情况,公司对于今年整体的运营情况相比上一季度更为乐观,与我们最近的Fab集中调研结论一致。当前各家Fab均表示下游真实需求强劲(剔除补库因素),且AI周边成熟芯片正逐步成为驱动稼动率提升的关键因素。

☎️陈蓉芳/向俊儒

【天风电子】# 半导体设备回调就是加仓机会

1⃣# 近期半导体设备厂商陆续上修今年订单,# 北方华创、华海清科、芯源微分别上修今年订单,我们认为后续其他半导体设备厂商都有望持续上修订单;

2⃣# 我们始终强调今年只是这一轮扩产周期的开始、明后年才是真正扩产加速期,国内整体半导体设备市场将提升至700亿美金也就是5000亿元,接近翻倍增长,# 同时长存、长鑫、先进逻辑国产化比例积极推进,有望从目前的35%左右提升至未来的60%左右,国产设备厂商的总订单有望提升至3000亿,对应600-700亿利润,20000亿总市值;

3⃣# 当前国内设备厂商市值北方中微拓荆华海飞测盛美微导精测等市值总和10000亿左右,# 我们认为这一轮超级周期总市值还有翻倍空间,回调就是加仓机会!!!重点关注:

-- 两存敞口大:# 中微、# 拓荆、# 微导、# 京仪;

-- 0-1突破环节:# 中科飞测、# 芯源微;

-- 订单上修:# 北方华创、# 华海清科;

— 上游零部件需求暴增(国内海外需求共同拉升):# 富创精密 # 珂玛科技 # 新莱应材 # 正帆科技;

【中金机械】杰瑞股份:与西门子举行SGT燃气轮机战略合作签约仪式

👉5月14日,杰瑞敏电与西门子能源在烟台杰瑞总部举行SGT燃气轮机战略合作签约仪式。早在2018年,杰瑞就已与西门子能源建立了稳定的合作关系,并成为西门子能源A05航改型燃气轮机在中国的首家授权成套商。2024年,杰瑞与西门子能源签署燃气轮机战略合作协议,伙伴关系再次升级。本次签约围绕西门子能源工业燃机相关技术与授权合作,是双方在长期互利互信基础上,深化战略合作的又一里程碑。

1️⃣数据中心燃机订单持续突破,有望打造电力业务第三成长曲线。公司成功切入数据中心供电领域,目前共斩获总金额超11亿美元的北美燃气轮机发电机组设备销售订单。根据我们统计,这些订单陆续在26-28年交付(其中27年交付规模较大),毛利率水平较高,我们认为这些订单有力证明了公司的燃机机头产能相对充足,竞争能力较强。我们看好后续公司内部上游区块开发、气体处理、燃气发电、小型模块化反应堆(SMR)、能源控制管理、工程等业务板块的协同优势,打造电力业务第三成长曲线。

2️⃣近期与FTAI成立合资公司:4月30日FTAI宣布与杰瑞股份成立合资公司在燃机集成方面展开合作,此举旨在支持公司计划于 2027 年实现 100 台 Mod-1 CFM56 产量的目标(单台25MW),公司管理层披露2027 年目标产品将基本售罄,其中相当大一部分订单已锁定至 2028年

以上信息均来自公开信息和已发布点评

☎中金机械刘中玉/丁健/鲁烁

【高测股份688556】8英寸碳化硅全流程打通,核心设备稀缺标的

#未知来源,注意吹票风险

#碳化硅是第三代半导体的核心基石,决定了新能源与数字基建的性能上限,切割+减薄设备卡位,高测股份成最大赢家!

公司2021年切入碳化硅衬底加工赛道,逐步构建起全制程设备供应能力,#成为国内少数能提供碳化硅“切片一倒角一减薄”全流程设备的企业,互动易最新回复:公司碳化硅金刚线切片机及碳化硅金刚线已获得#天岳先进 等客户订单。

✅ 碳化硅设备再拿新订单,效率与成本双碾压

高测股份8英寸碳化硅金刚线切片机再拿新订单,截至目前累计签单数已破双!高测股份将金刚线切割技术引入8英寸碳化硅领域,对比砂浆切割产能提升118%,成本降低26%,#目前已获得国内头部碳化硅衬底企业的高度认可,收获批量订单,部分设备已销往海外。

✅ 减薄设备突破,全流程设备闭环成型

公司8英寸碳化硅减薄机已正式进入客户试用阶段,配合已量产的切片机、倒角机,形成从晶锭到衬底的完整设备矩阵,成为国内少数能提供全流程解决方案的企业,直接打破海外设备垄断。

✅ 技术壁垒深厚,业务协同优势

2015年后公司聚焦光伏赛道,凭借“切割设备+切割耗材+切割工艺+代工服务”的四位一体技术闭环,#成为全球硅片切割设备与金刚线核心供应商。凭借在金刚线切割领域的全产业链优势,快速切入碳化硅赛道,设备适配6寸/8寸衬底需求,覆盖新增产能核心设备需求,已成为国产碳化硅设备领域的隐形龙头。

定价视角:随着碳化硅扩产潮到来,公司布局碳化硅全流程,切片、倒角、减薄设备将持续放量,成为国产替代浪潮中最受益的设备厂商。#SiC功率器件爆发前夜 以当前碳化硅设备赛道可比公司估值计算,公司合理市值中枢有望突破300亿,较当前存在显著的估值修复空间,属于半导体设备赛道里被严重低估的核心标的!

🥇【天风通信】永鼎股份大涨:3&4月金股再创新高,光模块&光纤都在光里🚀

🔥事件:公司上午大涨超过8%,股价再创新高,市值超过800亿,底部推荐以来已经300%,3月&4月金股强推,目前达到我们推荐的第一市值,产业趋势不变,业绩持续兑现,未来有望继续。

☀我们重申逻辑如下:

🥇子公司鼎芯光电全面布局EML、CW光源等光芯片产品,并采用IDM模式,目前CW光源已有明确的客户并签署保供协议,目前放量出货且产能持续爬坡,后续有望获得其他大客户订单(预计订单量高于之前客户),明年出货量有望大幅提升,鼎芯光电亦同步大幅扩产。此外,鼎芯同步加快200mW、400mW CW及200G EML等高端芯片研发突破。

🥈光纤持续涨价并维持较高价格位置,公司积极扩产,预计2026底光棒产能扩产到950吨,光纤产能扩产到3600万芯公里,公司聚焦高价值产品,有望贡献弹性利润。公司布局空芯光纤项目研发,后续有望批量出货。此外,公司亦布局MPO光纤跳线产品,并在安徽六安自建产线,目前已有批量订单。

🥉此外,子公司东部超导前瞻布局高温超导带材,并采用国内独有的IBAD+MOCVD技术路线,产品性能优异,可用于可控核聚变战略方向,公司是国内为数不多可以量产的超导带材公司,近期计划扩产5万公里,满足下游需求的快速增长,预计今年可以实现盈利,后续有望快速增长并贡献弹性利润,我们认为市场对公司高温超导带材业务并未充分定价,存在较大的预期差。

☎天风通信团队🥇王奕红/康志毅*/张建宇*/唐海清

🧧【国金通信 | 液冷 | 科创新源】市值100亿以后公司的看点 - 260514

1️⃣液冷板:即将面临国内外同步放量,后续涌现诸多催化

1) #国产卡及互联网客户明确后续全部上液冷方案 国产卡由于功率更大,多家已经明确液冷成为标配。寒武纪690/790芯片、海光深算、华为950等液冷进度加快。服务器厂商已在积极布局一次侧液冷方案。互联网厂商通过自研、外协、采购等多重途径安排液冷上量。Q1由于国内缺卡,公司国产液冷板产品排产将延续到2Q发货。

2)#海外微通道、温水散热等提升冷板价值量,CSP大厂积极对接国内产能 NV Rubin系列产品除使用全液冷方案进行散热外,温水液冷/微通道液冷等提升冷板价值量。CSP大厂Goog V8系统TPU / META MTIA 系列ASIC等选择全液冷方案,AWS Trainium下一代有望采用全液冷,一次侧液冷渗透率快速提升。北美提前进入全液冷时代。各家液冷方案均有望成为行业重大催化。

2️⃣子公司:核心的界面材料供应商

1)收购即将完成,带来并表利润 收购子公司全年业绩高速增长,现有界面材料在GB300等下一代芯片中价值量明显上升,年CAGR接近或者超100%,EPS增厚明显。

2)液体金属散热/TIM 单芯片上1000W后,液态金属等下一代液冷方案成为必选方案,Goog/NV等均在进行提前研发,Goog V8芯片部分批次有望最早提前适用。单卡液冷价值量7-8倍增长。子公司是海外核心供应商,潜力巨大。

建议重点关注 #科创新源 思泉新材 硕贝德等冷板标的

风险提示 AI进展不达预期 行业竞争加剧

【恒铭达】已进入HW液冷Manifold,未来潜在数十亿订单🚀

①公司通过2020年收购H核心供应商#华阳通,切入通信与算力赛道。华阳通核心团队来自H,创立之初为H关联公司,后独立发展,与H合作超过20年。被恒铭达收购以后,华阳通完成了从传统五金件到高端精密结构件供应商的转型,工艺平台、产能、客户矩阵、利润率水平均得到提升。

②目前,华阳通为H、比亚迪等客户提供交换机/路由器等数通设备和AI服务器的金属外观件、精密结构件,以及隔热/散热/液冷零部件,同时具备H组装资质。25H2,#华阳通进入HW液冷供应商体系,目前收入中液冷占约20%,近期Manifold拿到大订单,未来有望拿到更多冷板、QD等液冷产品,#潜在单机柜价值量可做到数万元,潜在订单数十亿

③随着国产超节点需求爆发,AI服务器零部件国产化率需求提升,#H正在向华阳通倾斜更多份额。同时,超节点且对服务器的精密度和稳定性要求更高,带动机柜精密金属件价值量提升,#叠加液冷订单增量,华阳通在国产算力服务器单柜价值量将显著提升!随着惠州二期新增产能26Q2逐步投产,#华阳通26年收入预计数倍增长,27-28年有望实现爆发式增长,整体净利率可提升至15-20%以上。

④股权激励落地彰显信心:公司自2025年10月开启新一轮大规模回购,近期对核心骨干员工实施2026员工持股计划、2026员工股票期权激励,#两笔激励的股份合计占公司总股本3.77%,近期#股价高位完成激励授予/过户,彰显公司未来发展信心。

⑤并购拓展打造第三曲线:公司账上现金储备充足、负债率低,积极关注AI产业链高成长性领域优质标的,#具备随时投入数十亿元进行并购整合的能力,有望通过外延收购显著增厚未来几年利润预期。

💥得益于华阳通服务器业务爆发和消费电子主业稳健增长,公司26Q1实现1.5亿利润,同比增长40%。我们预计,公司现有业务26年有望做到7-8亿利润(25年5.3亿利润),27年有望做到12亿以上,参考其他液冷可比公司,给30倍Forward PE,目标市值360亿。未来若有液冷新订单或并购项目落地,市值空间将进一步打开,建议持续重点关注!

奕瑞科技更新:看好AI应用浪潮下,PCB检测设备放量

1️⃣主要逻辑:主业端,锂电、半导体等工业客户及海外客户快速增长,CT探测器、球管有望放量,2026年业绩增长目标25%;硅基OLED背板方面,兄弟公司视涯科技已经上市,2026年关联交易为8.6亿元,看好AI应用浪潮下硅基OLED背板放量。

2️⃣板块拆分:2026年,探测器收入20亿,YOY+15%,占比55%+,毛利率60%;其他核心部件收入2.2亿,YOY+30%,占比6%+,毛利率20%;解决方案收入3.2亿,YOY+70%,占比10%,毛利率45%;晶圆收入8.5亿,占比24%+,毛利率35%;其他业务收入1.3亿,YOY+10%,占比4%,毛利率10%。

3️⃣PCB检测预期差:AI数据中心建设下,PCB板检测需求激增,对应工业平面ct需求快速提升,主要客户是胜宏、深蓝、沪电等,根据产业链调研,预估2-3年工业平面CT需求量达3000-4000台,对应市场空间60-70亿。公司作为国产X射线解决方案提供商,拥有竞争优势,有望充分受益。

[闪电]风险提示:产业进展不及预期

🍁🍁🍁SiC:周期反转向成长赛道切换、AI引爆SiC新需求、千亿市场未来可期!

🍁# 核心逻辑:从“车用材料”到“算力基建”的超级进化、AI市场是车用市场的10倍+。

① # AI的瓶颈在电力、SiC是提效&降耗的必选项。传统硅基器件在1000W+ 高热流密度下会面临严重的热失控与效率衰减,直接推升 PUE 值造成大量电力消耗。随着机柜功率迈向MW级,SiC凭借宽禁带、耐高压、极高热导率的物理特性,# 在800V高压&SST架构中、SiC能够实现99%的转换效率、将散热需求降低50%。

② # CoWoS封装打开天花板: 随着GPU 堆叠密度提升,SiC 的高热导率特性使其有望导入 CoWoS 等先进封装体系中,作为中介层直接参与芯片级散热,彻底打破了传统功率器件的市场天花板。

③ # 市场空间重估:预计到2030年、AI类应用带动的SiC衬底与功率器件市场规模有望突破2000-3000亿元。过去 SiC 下游高度依赖电动车与光储,而AI市场规模是过去的数十倍。

🍁 # 行业走出泥潭、步入“高质高价”的新周期。

结构性供需错配:6寸低价内卷、8/12寸供给紧张。过去几年行业盲目跟进 6 英寸通用衬底导致产能过剩,价格战惨烈。但AI 服务器对衬底的位错密度(EPD)和电学均一性有着严苛要求,只有 8 英寸及更高规格的衬底才能达标,供需紧张。

8/12寸衬底高壁垒:核心在于“长晶稳定性”与“良率控制”。目前全球仅有少数龙头(如天岳先进、Wolfspeed 等)能在大尺寸上实现高质量规模量产。

景气度验证: AI驱动行业龙头价格普涨10%+;三星重启 8 英寸产线筹建;Wolfspeed、安森美、德州仪器、英飞凌等业绩强劲;NV深度绑定 Coherent 材料产能。行业已从“产能扩张期”进入“技术兑现期”。

🍁重点关注标的:

SiC衬底:

①天岳先进:全球衬底龙头、8寸全球份额50%、12寸已量产。

②Wolfspeed:全球 SiC衬底技术标杆、垂直一体化巨头。NV、特斯拉等巨头核心供应商。

SiCMosfet&功率模块:

①安森美:AI电源领域的黑马、深度绑定头部算力厂商,率先实现了在数据中心业务上的倍数级增长。

②英飞凌:全球功率器件霸主、行业的技术灯塔与标准制定者,AI 数据中心电源模块领域具有统治地位。

③意法半导体:全球 SiC 功率器件的超级巨头,特斯拉 SiC 核心供应商。

设备:

①晶升股份:长晶设备龙头。②宇晶股份:多线切割机。③晶盛机电:长晶炉和切磨抛设备都有布局。

代工厂

①芯联集成:国内功率芯片代工龙头。凭借高良率的代工工艺,承接了国产 AI 芯片设计公司的量产需求,成长空间广阔。

②X-FAB (德国):全球领先的模拟/混合信号代工厂,SiC 领域的“代工巨头”之一。

继续重视,【三孚新科】逻辑梳理推荐:PCB设备+药水双击协同【东北计算机】

1⃣主要产品分为表面工程专用化学品(电镀液沉铜等)以及表面工程专用设备(电镀设备和铜箔表面处理机等);PCB药水+设备(控股明毅电子51%),客户粘性更强;

2⃣市场:1)PCB药水,海外主要是安美特,麦德美,三孚+天承主要在走国产替代,目前药水在PCB成本占比5%,AI PCB占比预计在8~10%,预计空间可以达100e;2)PCB电镀设备,预计空间在50e;3)复合集流体设备预计200e~300e空间,终端宁德时代;4)隆扬电子表面处理机,1wt对应70~80台,15e;

3⃣业绩估值:

设备 1)公司PCB电镀设备今年订单10e+;2)复合集流体设备主要供货SLJM(3500w/台),10台+采购预计3.5e;3)LY电子表面处理机(2000w/台),10台+采购预计2e(去年已经开始用公司的产品);合计今年利润预计3.2e,明年预计8e利润,并表预计4e;

药水 今年预计1e利润,明年2e。

📈📈整体27年可看6e~8e利润,对应市值可以看200e+。

PS:# 三孚新科旗下明毅电子的玻璃基板电镀设备率先投入试产

By zyy