我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』液化天然气专题:中国天然气供需情况介绍

『研报』迈向绿氢时代:中国氢能产业系统诊断与政策重构

『调研』意大利天然气管网运营商Snam一季度营收增长3%,确认全年目标

『研报』首华燃气-300483-稀缺的天然气上游生产商,资源禀赋优秀气量快速增长

『研报』CCER新规下天然气余压发电项目碳资产开发优化研究

『研报』LNG冷能梯级利用中的㶲效率、㶲经济、㶲环境(3E)分析

以下正文:

一、供应端核心信息

1. 国产气

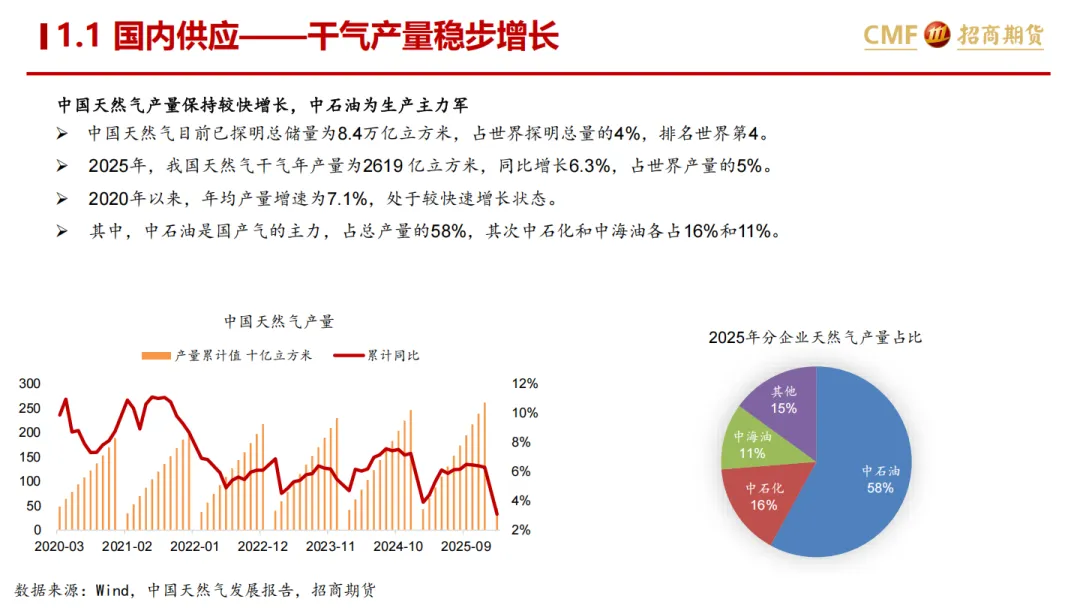

2025 年产量:2619 亿立方米,同比增长 6.3%,占世界产量 5%

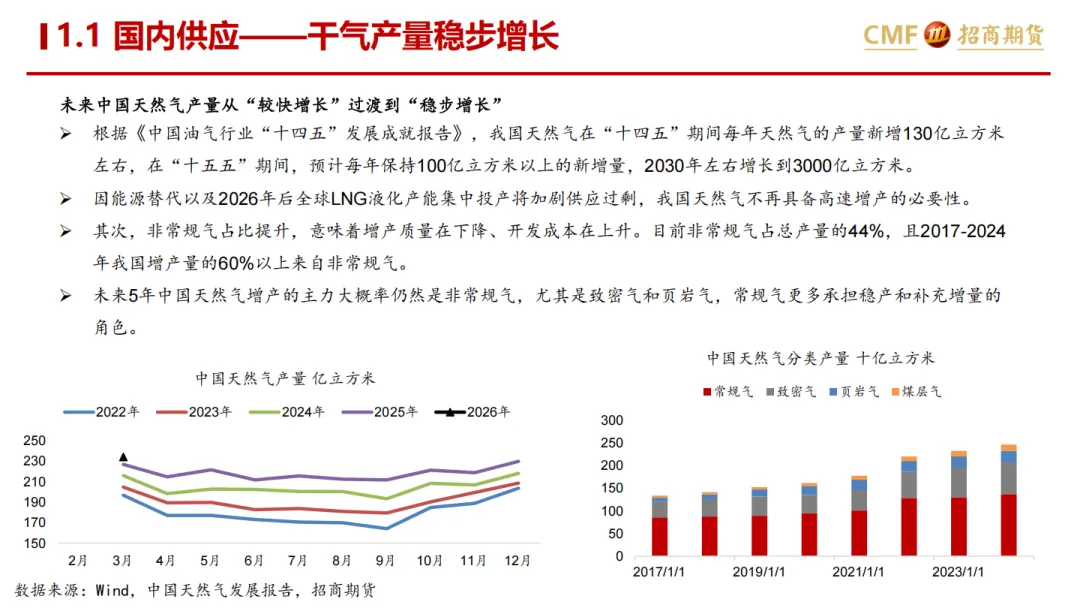

未来趋势:从 "较快增长" 过渡到 "稳步增长","十五五" 期间每年新增 100 亿立方米以上,2030 年达 3000 亿立方米

结构变化:非常规气占比已达 44%,增产量 60% 以上来自非常规气(致密气、页岩气),开发成本持续上升

2. 进口气

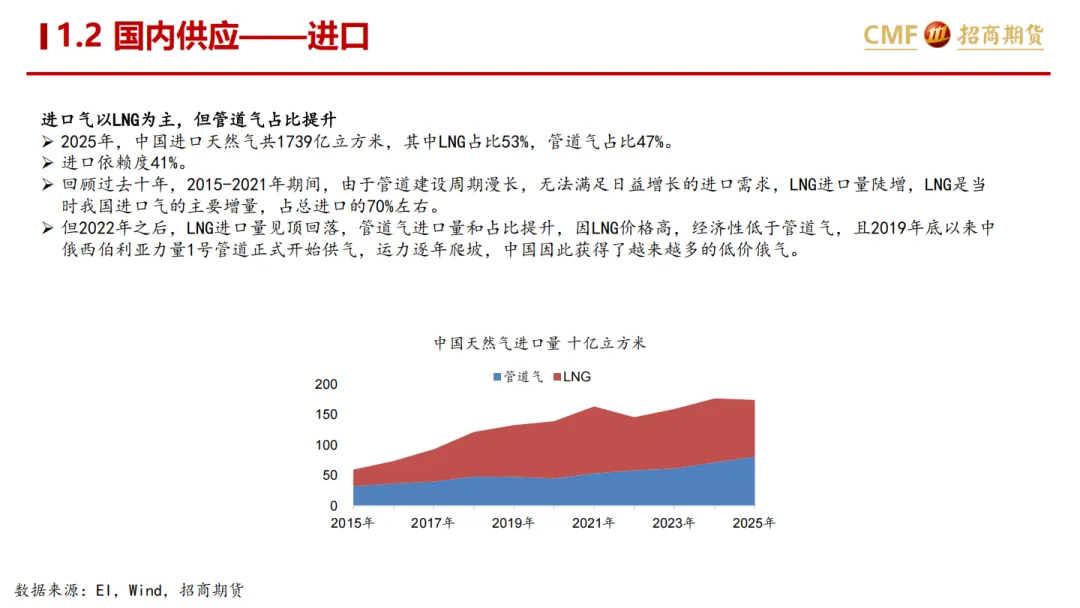

2025 年进口总量:1739 亿立方米,进口依赖度 41%

结构变化:LNG 占 53%,管道气占 47%;管道气占比持续提升

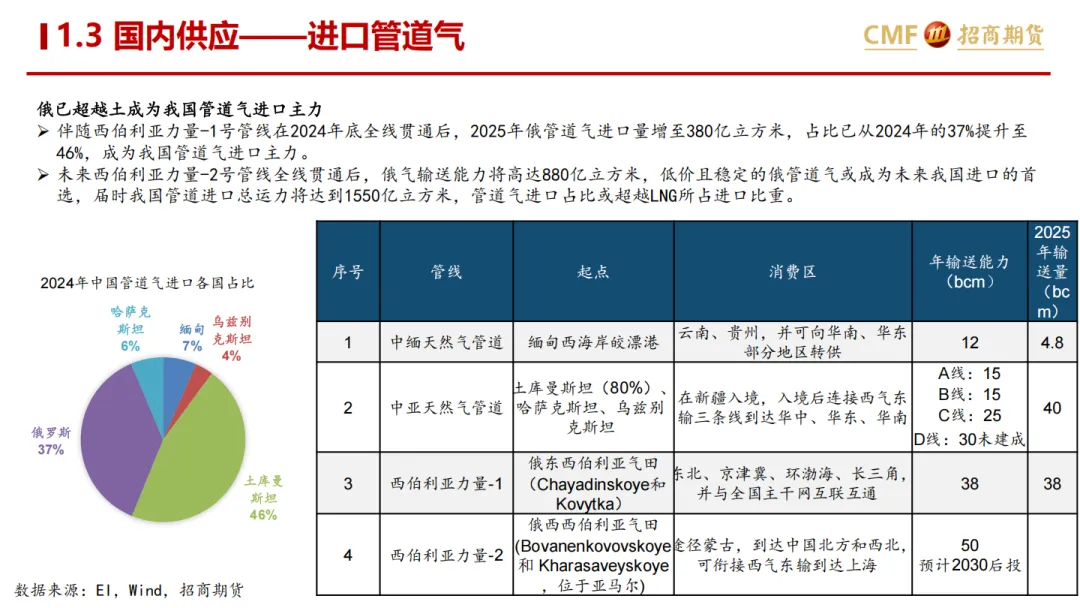

管道气主力:俄罗斯已超越土库曼斯坦,2025 年进口 380 亿立方米,占比 46%

西伯利亚力量 - 2 号:建成后俄气输送能力将达 880 亿立方米,管道气进口占比将超越 LNG

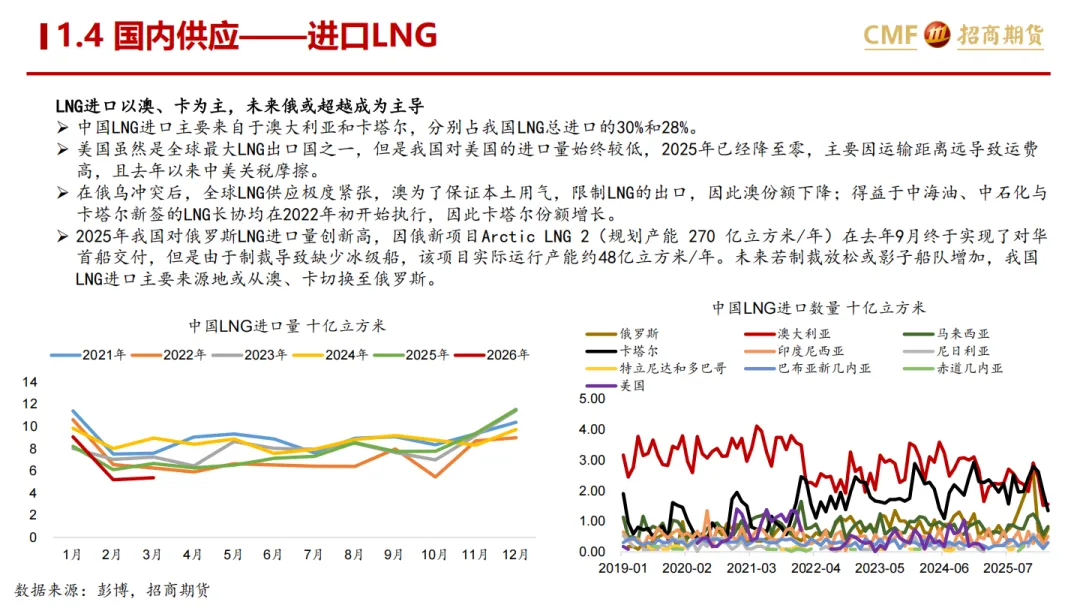

3. LNG 进口

主要来源:澳大利亚 (30%)、卡塔尔 (28%),美国进口已降至零

未来趋势:俄罗斯 Arctic LNG 2 项目已投产,未来可能成为我国 LNG 进口主导来源

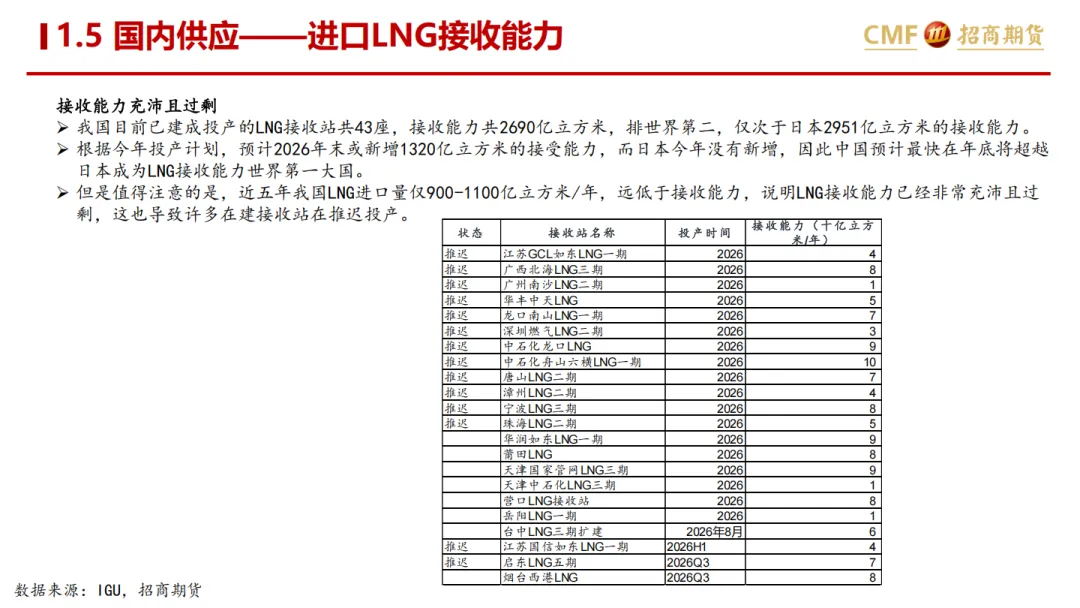

4. 接收能力(重点关注)

当前能力:43 座接收站,总能力 2690 亿立方米,世界第二

2026 年预测:年底将超越日本成为世界第一,新增 1320 亿立方米能力

严重过剩:实际进口量仅 900-1100 亿立方米 / 年,大量在建项目推迟投产

烟台西港 LNG:计划 2026 年 Q3 投产,接收能力 80 亿立方米 / 年

二、需求端核心信息

1. 消费现状

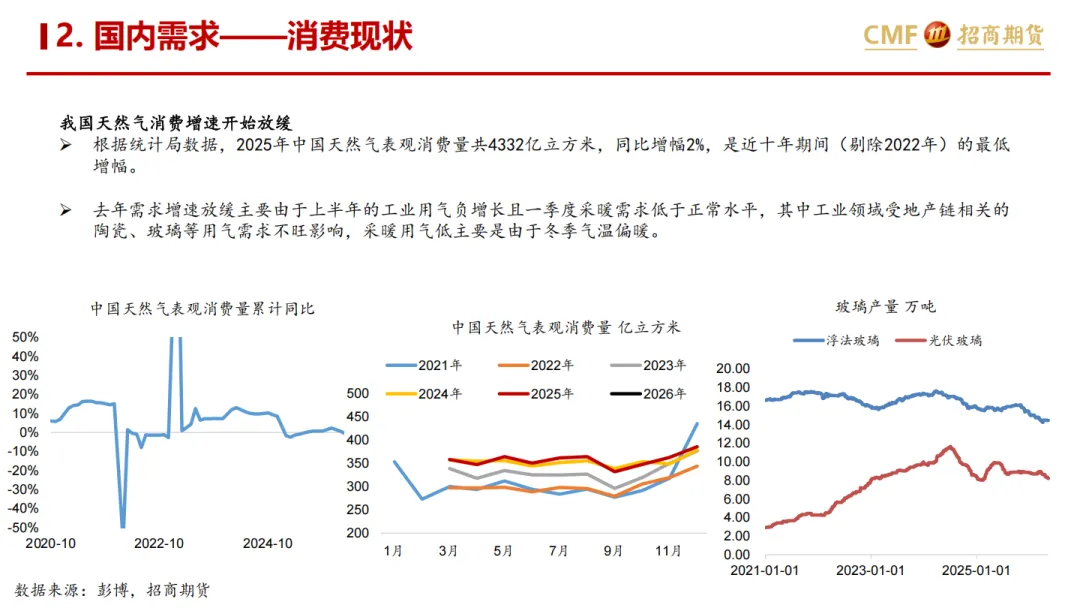

2025 年表观消费量:4332 亿立方米,同比仅增长 2%,为近十年(剔除 2022 年)最低增幅

增速放缓原因:上半年工业用气负增长,冬季采暖需求低于预期(暖冬影响)

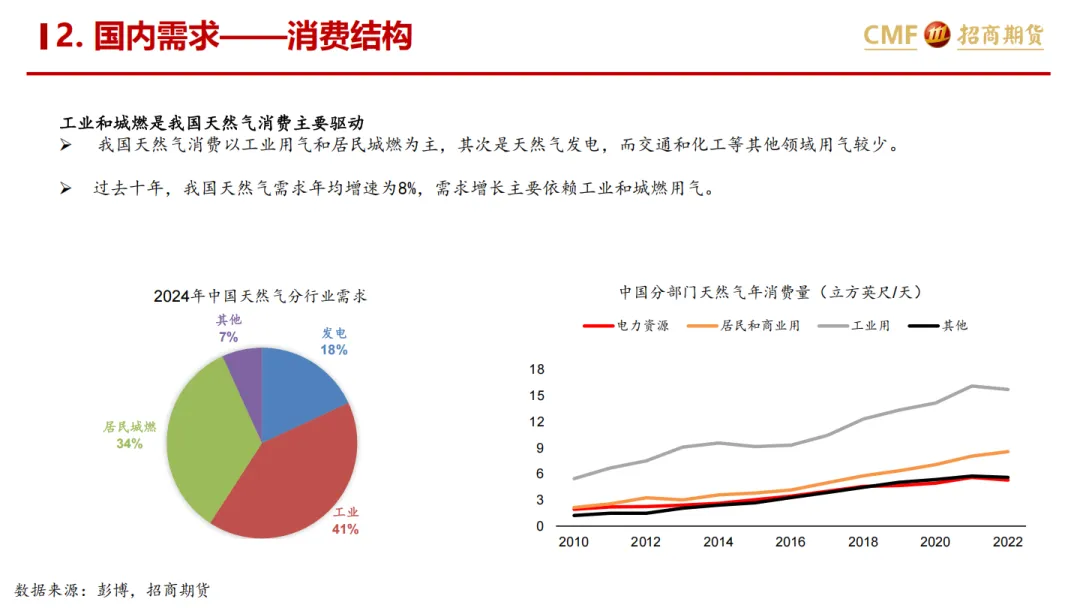

2. 消费结构

主要驱动:工业用气和居民城燃,其次是天然气发电

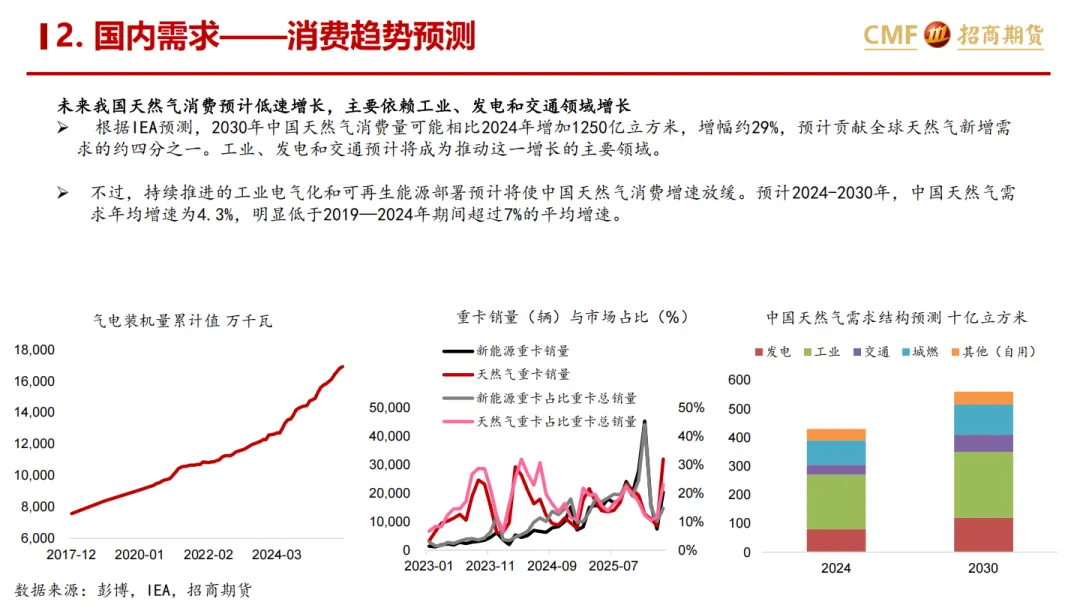

未来预测:2024-2030 年年均增速 4.3%,明显低于此前 7% 的增速

增长领域:工业、发电、交通(天然气重卡)将成为主要增长动力

三、核心结论

供需格局:国产气占 6 成,进口气占 4 成;供应整体充裕,接收能力严重过剩

进口战略:低价稳定的俄管道气将成为未来进口首选,LNG 进口来源逐步向俄罗斯转移

需求前景:天然气消费进入低速增长期,工业电气化和可再生能源替代效应显现

行业启示:LNG 接收站投资需谨慎,产能过剩背景下差异化竞争和运营效率成为关键

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。