美的集团深度研报(二):治理架构、股东回报、估值与综合结论

点击下方播放按钮,收听本文播客版本

四、公司治理架构及管理层分析

美的集团形成了以职业经理人为核心的现代企业治理体系。董事会成员多元化,独立非执行董事占比合理,下设审计委员会、薪酬委员会、提名委员会等专业机构。核心管理层在美的体系内平均任职超过 15 年,团队稳定性极高。

核心管理层:方洪波(董事长兼总裁)自 2012 年接棒何享健以来,主导了美的从传统家电向全球化科技集团的战略转型,展现了卓越的战略前瞻性。管理层薪酬与业绩高度挂钩,激励机制市场化。

历史关键决策评估:

2012 年:推动「产品领先、效率驱动、全球经营」战略转型,关闭低效产能,聚焦核心品类

2016 年:收购德国 KUKA 机器人,布局智能制造

2020 年:启动 ToB 业务全面布局,工业技术、楼宇科技、机器人与自动化、数字化创新四大板块成形

2024 年:推动 H 股上市,拓宽国际融资渠道

2025 年:海外分公司从 27 个增至 50 个,加速全球化「区域供区域」战略落地

管理层展现了清晰的战略规划能力与强大的执行力,现代化治理架构在国内制造业龙头中属标杆水平。

五、股东回报分析

美的集团长期保持慷慨的分红政策。2025 年度全年分红方案为每 10 股派发现金 43 元(含税),其中中期已派 5 元,末期拟派 38 元。按 80 元股价计算,股息率约5.4%,在 A 股家电龙头中位居前列。

以 2020-2025 年累计分红数据计算,公司年均分红比率(占归母净利润)稳定在40%-60%区间,体现了长期稳定的股东回报承诺。稳健的现金流(经营现金流年均超 400 亿)为高分红提供了充足保障。

公司同时设有股份回购机制,在适当时机进行市场回购优化资本结构。综合股息与回购,美的在业务高速扩张的同时保持了可观的股东现金回报,展现了内生增长、外部并购、股东回报三者均衡的资本配置策略。

六、估值分析

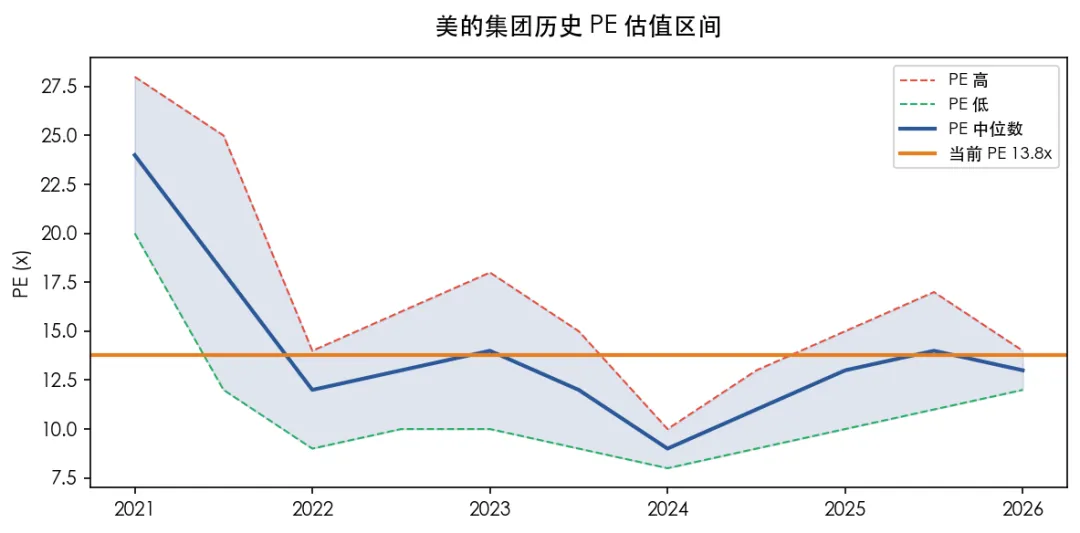

(一)市盈率(P/E)估值

当前股价 80.09 元(2026/5/12 收盘),对应 FY2025 EPS 5.80 元,静态 PE 为 13.8 倍。这一估值水平处于公司近 5 年历史 PE 区间的下限区域(历史区间约 14-28 倍)。

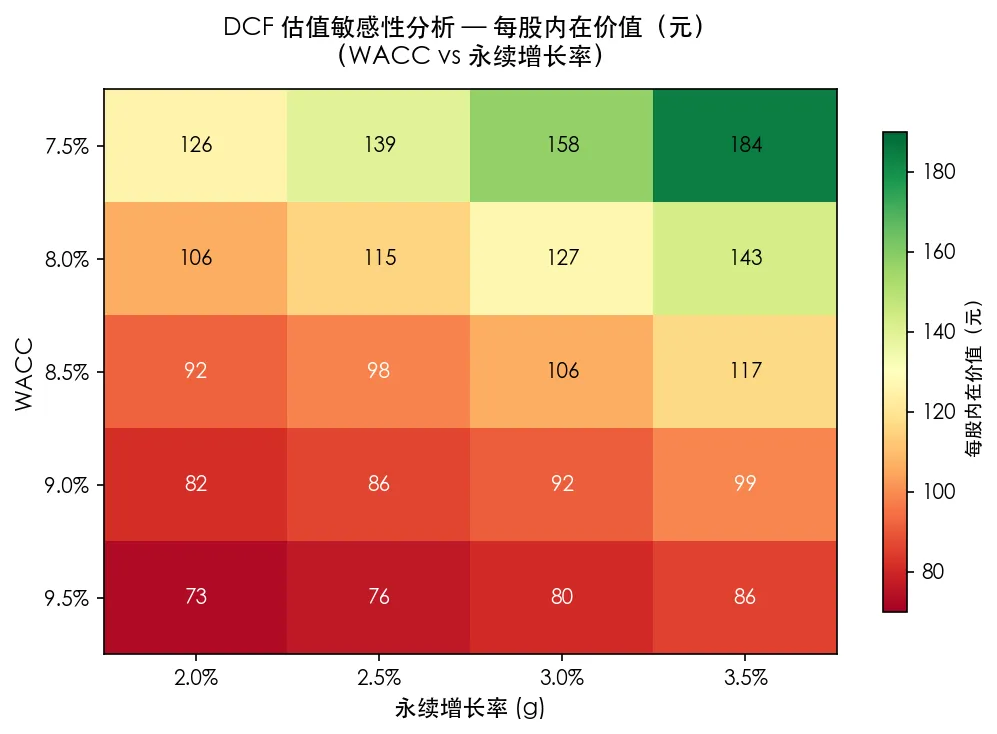

(二)贴现现金流(DCF)估值

采用自由现金流贴现模型进行绝对估值。

关键假设:

基期 FCF:以 2025 年经营现金流 533.5 亿元为基数,扣除维护性资本支出约 70 亿元,得基期 FCF≈463.5 亿元(数据来源:年报第 137 页现金流量表)

预测期(2026E-2030E):营收增速递减(+10%→+5%),FCF 同步增长

WACC:8.5%(无风险利率 1.82% + β 1.0 × ERP 6.5% 取整)

永续增长率 g:2.5%(与中国长期名义 GDP 增速约 5% 折让,考虑行业竞争加剧)

总股本:约 75.8 亿股

DCF 每股内在价值敏感性分析:

基础情景(WACC8.5%,g2.5%)下,每股内在价值约 98.5 元,较当前股价 80.09 元具备约23%的上行空间。在乐观情景(WACC7.5%,g3.0%)下,内在价值约 157.5 元;即使在极端保守情景(WACC9.5%,g2.0%)下,内在价值仍达 73.2 元,与当前股价接近,显示当前估值提供了较为充分的安全边际。

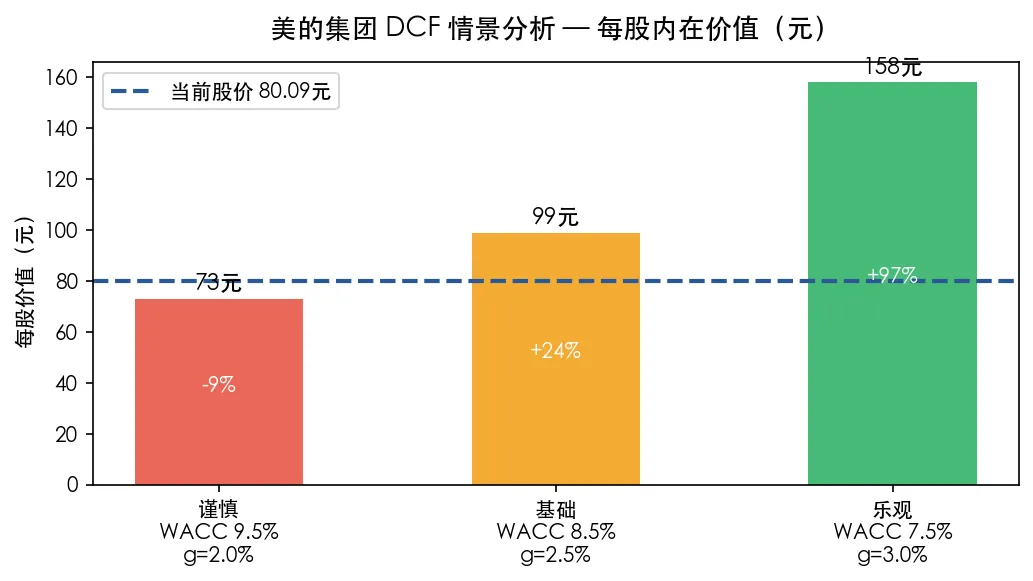

(三)情景分析

总结:当前PE 13.8倍低于历史中位,DCF 中性估值约 98.5 元,当前价格存在约23%折价,估值具备吸引力。

(估值参数依据:无风险利率取中国 10 年期国债1.82%(聚金数据 2026/5);ERP 参考 Damodaran 2026 中国数据;β 参考 Bloomberg 终端 5 年月度数据)

七、竞争分析(含 SWOT)

主要竞争对手:海尔智家(国内全品类 + 海外高端化)、格力电器(空调单品类深度)、国际巨头如 Whirlpool、Electrolux 及三星/LG。

美的的差异化优势在于:多元化程度最高(ToC+ToB)、全球化布局最广(50 国分公司)、供应链效率最优(T+3 柔性制造)。

SWOT 分析:

优势(S):多元化业务矩阵降低周期波动;全球最大家电压缩机供应商;KUKA 全球机器人领先地位;海外 OBM 高速增长;充裕现金流支持分红与并购

劣势(W):品牌溢价力不及国际高端品牌;机器人业务盈利波动较大;海外业务面临贸易壁垒风险

机会(O):全球家电智能化升级;工业机器人渗透率持续提升(中国密度 567 仍有增长空间);新能源产业链布局;新兴市场消费升级

威胁(T):国内价格竞争加剧;国际贸易保护主义升温;原材料价格波动;技术替代风险

八、未来发展及关键变量跟踪

核心增长驱动:

海外 OBM:从 45% 占比继续提升,50 国分公司的规模效应逐步释放 ToB 业务:工业技术(压缩机、新能源汽车部件)、机器人与自动化(KUKA)是第二增长曲线 高端化:COLMO、东芝品牌持续发力,提升整体毛利率

关键跟踪变量(按重要性排序):

海外 OBM 收入增速(每变动 5%,影响营收约 2%)

机器人业务盈利能力(KUKA 订单与利润率)

原材料(铜、钢、塑料)价格走势

人民币汇率波动对海外收入的影响

国内「以旧换新」政策持续性

九、综合结论

美的集团已从中国家电龙头成功演进为全球化科技集团。2025 年度营收 4,564 亿元(+12.1%)、净利润 439.5 亿元(+14.0%)均创新高。ROE19.7%反映稳健的盈利质量,股息率约5.4%提供充足的安全垫。

当前PE 13.8倍处于历史低位区间,DCF 基础估值约 98.5 元/股,对应约23%上行空间。在海外 OBM 高速扩张、ToB 业务持续发力的驱动下,公司中长期成长路径清晰。主要风险来自国际贸易环境变化和国内竞争加剧,但多元化业务矩阵与充裕现金流提供了较强的抗风险能力。

综合来看,美的集团是 A 股市场稀缺的「稳健成长 + 高股息 + 全球化」三重属性的优质标的,当前估值水平为长期投资者提供了具有吸引力的介入窗口。

十、数据溯源

营收/净利润/ROE/毛利率 → 美的集团 FY2025 年报第 9-10 页 + Akshare 财务分析指标接口

经营现金流/资本支出 → 年报第 137 页合并现金流量表

业务分部描述 → 年报第 13、20-30 页

海外 OBM 数据 → 年报第 23-25 页

机器人行业数据 → IFR《世界机器人 2025》、MIR 睿工业报告

股价 80.09 元 → Akshare 2026/5/12 收盘价

WACC 参数 → 无风险利率 1.82%(聚金数据)、ERP 参考 Damodaran 2026

所有本地 PDF 源文件位于 company_profiles/美的集团/000333/

--

投资段位测评小程序

想知道你的投资段位吗?测测你是"赛博韭菜"还是"巴菲特传人"!

[小程序二维码:投资段位测评]