刚刚读了Bernstein一份97页的最新超长研报

AI集群规模越来越大,GPU/ASIC之间、服务器之间、机柜之间、甚至数据中心之间的数据搬运量暴增,已经成为影响整体性能、功耗和成本的新关键。因此,未来AI基建的投资不能只盯着GPU和HBM,还必须看整条连接产业链——AI PCB、HDI、CCL、ABF、铜缆、800G/1.6T/3.2T光模块、LPO/NPO/CPO、OCS、DCI、FAU、CW激光、测试设备等等。

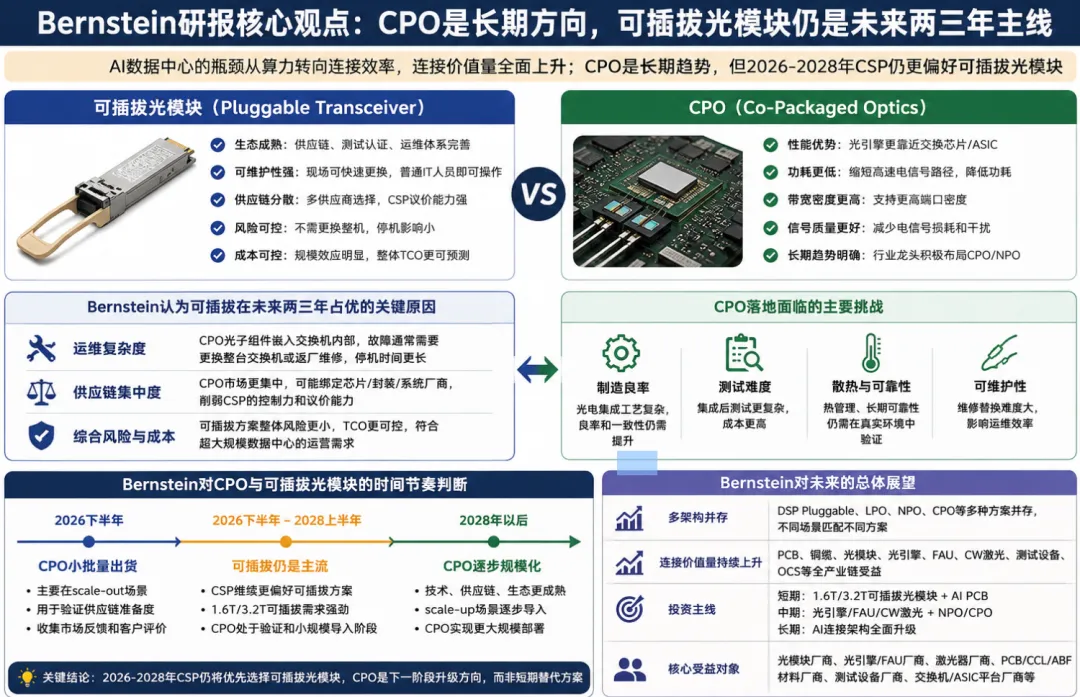

在这条主线下,CPO是长期方向,但Bernstein判断得很清楚:未来两三年,可插拔光模块仍然是CSP最现实、最主流的选择。CPO、NPO、LPO属于中长期逐步导入的升级方案。

这份报告真正的结论是:AI数据中心进入连接瓶颈时代,可插拔光模块、AI PCB、材料、先进封装、光引擎、OCS等都会受益,只是释放节奏不同。短期主线仍是1.6T/3.2T可插拔光模块和AI PCB,中期看NPO/CPO相关、光引擎、FAU、CW激光和测试设备,长期则是整个连接架构持续升级。

该研报也花了不少篇幅来讲述CPO的进展和可插拔光模块的未来2-3年预期

但Bernstein这份报告的判断其实很清晰

研报节选

核心观点之一

Bernstein认为,CPO确实可以带来更好的性能、能效、带宽密度和可靠性,因为它把光引擎更靠近交换芯片或ASIC,缩短了高速电信号路径。

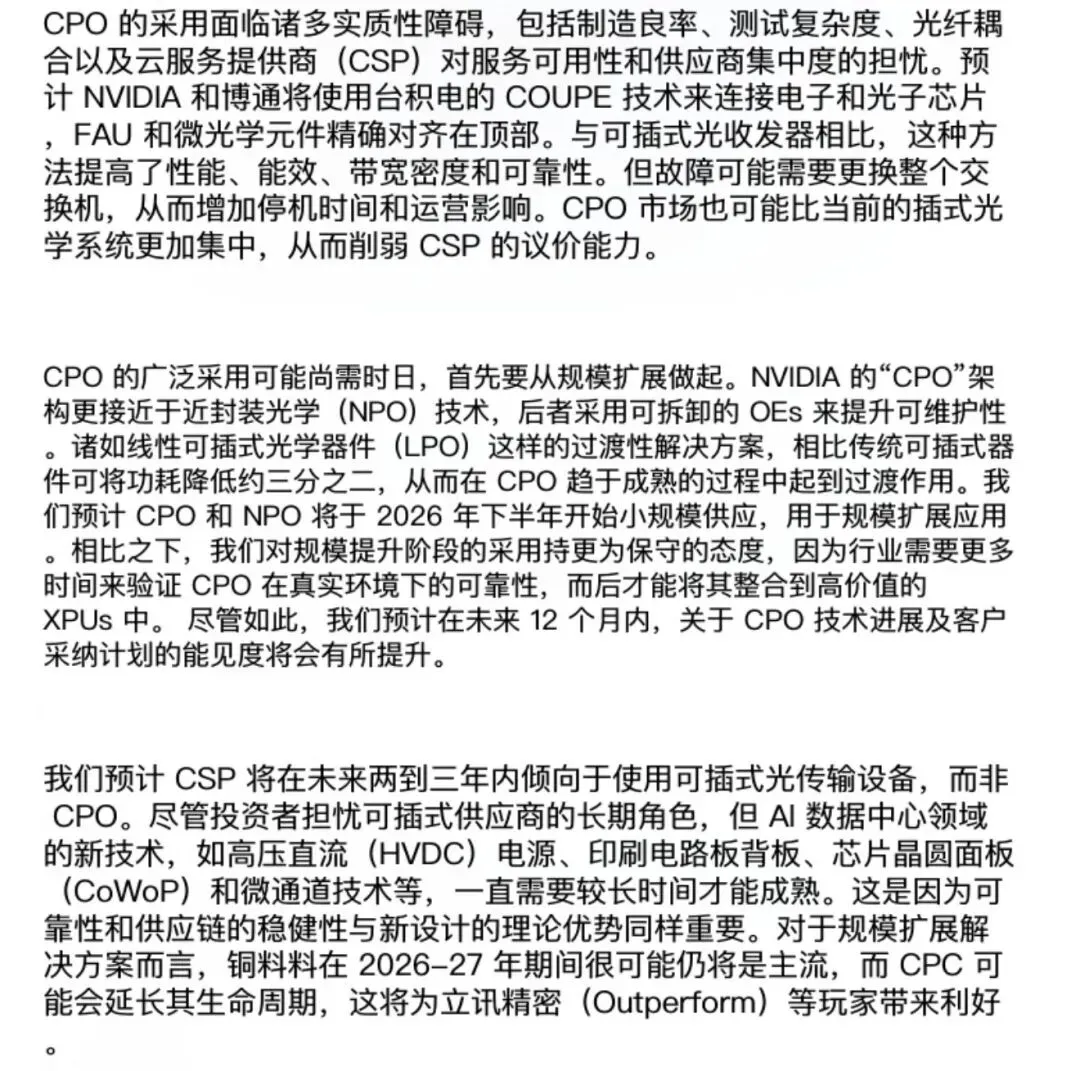

但CPO面临很多现实障碍,包括:

第一,制造良率和测试复杂度。CPO涉及电子芯片、光子芯片、FAU、微光学元件的高精度集成,对制造、耦合、封装和测试要求很高。

第二,光纤耦合和散热难度。光引擎靠近高功耗芯片后,对热管理、光学对准和长期可靠性提出更高要求。

第三,可维护性问题。如果故障需要更换整台交换机,而不是简单更换一个模块,云厂商会非常谨慎。

第四,供应商集中度问题。CPO可能使供应链从分散的光模块生态,转向少数芯片、封装和系统平台主导,降低CSP议价能力。

NVIDIA所谓的“CPO”架构更接近NPO,因为它使用可拆卸光引擎来提升可维护性。LPO则可能作为过渡方案,通过降低DSP相关功耗,在CPO成熟之前发挥桥梁作用。

所以Bernstein的判断是:CPO/NPO可能从2026年下半年开始小规模供应,但scale-up场景会更加谨慎,需要更长时间验证真实环境可靠性。

核心观点之二:Bernstein明确认为,2026-2028年CSP仍会继续偏好可插拔光模块,而不是CPO。

原因主要如下:

第一,CPO运维复杂度更高。在CPO架构中,光子组件被嵌入交换机内部。一旦发生故障,通常需要更换整台交换机,或者送回工厂维修。这会导致停机时间更长,运营影响更大。相比之下,可插拔光模块可以由普通IT人员在现场直接更换,对服务影响更小。

这里要注意一个细节:原文说Meta在2025年9月测试中显示,Bailly CPO的年度链路故障率表现比可插拔方案好5倍,但测试周期仍然有限,且仍是在实验室环境下完成的。也就是说,Bernstein并不是否认CPO可靠性进步,而是认为还需要更多真实环境验证。

第二,CPO供应链更集中。Bernstein认为,相比当前较分散的可插拔光模块市场,CPO市场未来可能高度集中,这会削弱CSP的议价能力。

第三,可插拔光模块生态已经非常成熟,供应链、测试、认证、运维体系都很完善;

维护方便,现场就能替换,不需要动整台交换机;

供应商更分散,云厂商议价能力和供应链弹性更强;

整体风险和成本更可控,不会因为局部技术优势而承担更大的运维风险。

云厂商不会为了理论上的功耗和带宽优势,就贸然承担更高的停机风险、维修风险和供应链集中风险。

这也是为什么Bernstein明确判断:未来两三年,CSP仍会优先选择可插拔光模块。

至于CPO时间节奏判断:2026年下半年CPO会有小规模出货,但主要用于scale-out场景,目的是收集市场反馈、验证供应链准备度。大规模部署可能要到2028年以后。

对相关光模块龙头的影响

对中际旭创、新易盛来说,这份报告其实强化了一个判断:

未来两三年,1.6T/3.2T可插拔光模块仍是AI数据中心光互连的主战场。

CPO的长期趋势,并不否定可插拔光模块的中短期放量。相反,如果AI集群规模继续扩大,最成熟、最确定、最容易大规模部署的方案,仍然是高速可插拔光模块。

关键在于,这些龙头能否一边吃到1.6T/3.2T订单,一边继续跟进LPO、NPO、CPO等下一代产品验证。

总结

Bernstein这份研报的核心是:

CPO是长期方向,可插拔光模块是未来两三年的确定性主线。

市场最容易犯的错,就是把长期趋势直接当成短期替代。

AI数据中心是真实商业环境,云厂商看的不只是性能参数,还有可靠性、停机风险、供应链控制力和维修效率。

CPO会来,NPO/LPO也会推进,但它们是下一阶段的升级,而不是立刻打断现有高速光模块周期。

短期看,1.6T/3.2T可插拔光模块继续放量;中期看,光引擎、FAU、CW激光、测试设备等环节逐步受益;长期看,整个AI连接价值量都在持续上升。

这不是简单的替代,而是一场AI基建从拼算力到重连接的产业升级。