核心观察:全球核心城市“租售比”的历史性触底

根据 2026 年上半年全球 30 个核心城市的最新监测数据,顶级不动产市场正出现一个显著的极化现象:避险情绪推高了房价,但租赁市场跟进乏力,导致核心地段资产的“现金流价值”降至十年最低 。

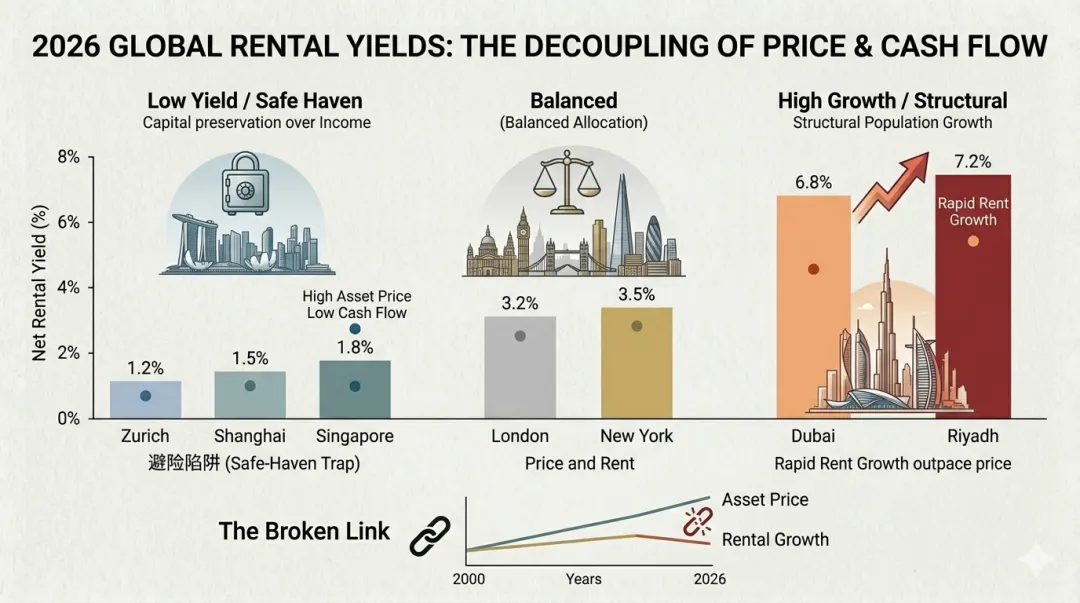

01 / 数据异动:全球租金回报率(Yield)榜单

根据 Knight Frank 与 Savills 的最新综合指标,全球顶级住宅的净租金回报率正处于以下格局 :

低回报警戒区(避险资产):苏黎世 (1.2%)、上海核心区 (1.5%)、新加坡 (1.8%)

均衡区:伦敦 (3.2%)、纽约 (3.5%)

。

高增长区(新兴主权):迪拜 (6.8%)、利雅得 (7.2%)

。

02 / 深度剖析:为什么“现金流价值”会降至十年最低?

这种“租本倒挂”的现象并非偶然,其核心成因在于“购买动力”与“租赁需求”的逻辑完全脱钩:

资产端:从“盈利工具”向“保险箱”的功能异化

在苏黎世、新加坡及上海核心区,资金购入顶级不动产的首要目的不再是获取每年的租金净收益,而是躲避主权货币波动与通胀。

成因:当全球避险资本(Safe-haven Capital)大量涌入时,其本质是“货币的另一种存在形式”。买家对房价的容忍度极高(推高房价),但对租金收益率(Yield)的敏感度极低。只要资产不缩水,1% 的回报率在他们眼中依然优于负利率或高风险的金融衍生品。

需求端:租赁市场的“消费降级”与预算天花板

房价是由富人的“资产总量”决定的,但租金是由租客的“月收入”决定的。

成因:尽管核心区房价被避险资金抬高,但租赁市场的主力——跨国企业高管及本地高净值租客,其住房预算受到全球经济增长放缓和企业削减开支的影响,存在明显的“心理天花板”。这种“财富增值逻辑”与“消费负担能力”的断裂,直接导致了租金涨幅远滞后于房价涨幅。

政策端:持有成本的“行政性锁定”

以新加坡为例,极高的印花税(ABSD)实质上固化了供应。

成因:极高的交易成本使得业主倾向于长线持有而非频繁套利。这种“只进不出”的锁定效应维持了房价的坚挺,但在租赁端,为了维持资产的活跃度,业主不得不接受较低的租金,进一步压低了回报率

。

03 / 研判:从“持有面积”到“持有单价”的策略转向

在“现金流价值”触底的背景下,资本的共识正在发生迁移:

高流动性防御:资本正果断撤离高维护成本、低租赁周转的大型郊区豪宅。

紧凑型顶标资产:转而持有 150㎡-200㎡ 的核心区房产。这类资产在租赁市场拥有最宽的防御边界,即便收益低迷,其“流动性溢价”也远高于大面积资产

。

📊 本期结论 (Executive Summary)

核心逻辑:2026 年核心城市房价的支撑点是“货币对冲”,而非“居住收益”

。

风险预警:警惕租金回报率长期低于无风险利率(国债收益率)的资产,它们已彻底丧失生息属性,仅剩锚定价值

。