中国AI 5大核心争论深度剖析

阿里巴巴纳入确信买入名单 | MiniMax上调至买入 | 云与数据中心首选

原创深度解读 | 2026年5月11日

引言:五大核心论题

5月4日,高盛发布56页重磅研报《Navigating China Internet/AI Models》,将阿里巴巴纳入"确信买入名单",将MiniMax从中性上调至买入。报告系统梳理了当前市场最关心的五大AI争论。今天这篇文章,我用通俗语言为你拆解核心观点,配上原文关键图表的翻译解读。

高盛对五大争论的核心判断:中美模型差距在缩小;差异化(编程/多模态/任务完成率)是护城河关键;Token增长具有多年可持续性;国产芯片替代将加速;OS级Agent是范式转移。整体基调偏乐观,但每个判断都有清晰的底层逻辑支撑。

争论一:中美模型差距在缩小吗?

高盛的答案偏乐观:中国基础模型的差距正在缩小,这一趋势直接推动了中国AI模型的定价权和ARR改善。

多个第三方基准测试显示中国大模型已跻身全球前列,在定价、推理速度和Agent任务完成率上竞争力显著。但几个硬约束不容忽视——算力资源极度紧张,中国AI公司的训练预算远低于美国同行;最复杂的编程场景(Coding)下,美国最先进模型仍保持领先。

全球Top 15 AI模型综合排名,中国模型(红色)已占据显著位置(来源:Artificial Analysis)

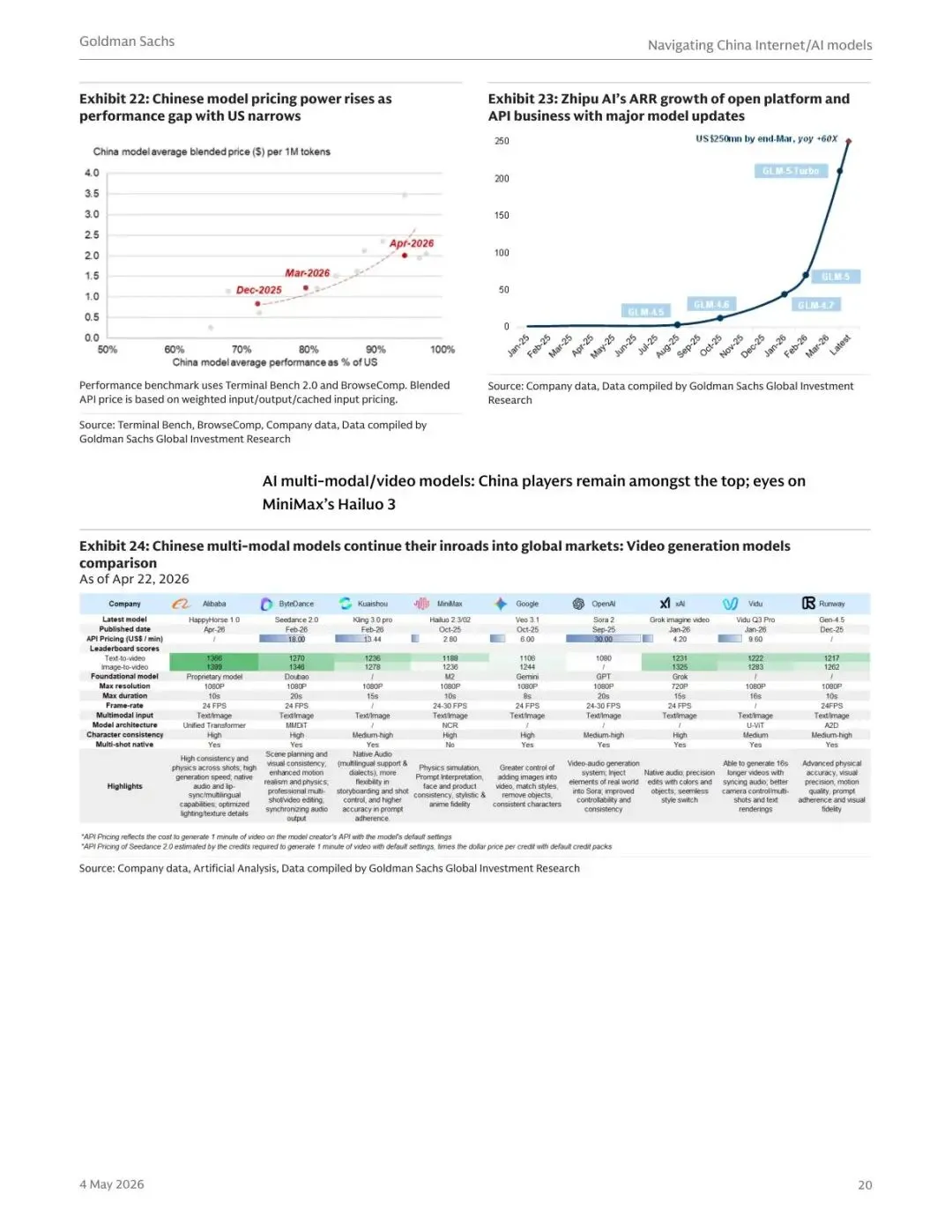

中国模型的"性能/成本比"(Intelligence per Dollar)正在快速提升。智谱年内已将定价上调100%,MiniMax也在DeepSeek V4发布前上调了价格——定价权上升是最真实的竞争力信号。

多模态成了中国模型的突围方向。字节Seedance 2.0、阿里Happy Horse在视频生成领域已达全球顶尖水平,MiniMax即将发布的Hailuo 3也备受期待。

中国互联网公司在短视频、直播电商领域积累的海量场景和数据,恰好是多模态模型的最佳训练场。这算是一种"非对称优势"。

差距缩小的趋势是真实的,但能否持续取决于算力天花板能否被打破。对投资者而言,"效率"单位算力产出的模型能力——将是评估中国AI公司的核心维度。

争论二:AI模型竞争的护城河在哪?

高盛的判断很直接:市场在走向碎片化,但"差异化"才是护城河。

独立AI公司vs互联网巨头,谁更有优势?高盛给出了一个微妙的判断:独立公司(如MiniMax)胜在组织效率和决策敏捷,能更快识别和投入关键技术方向;互联网巨头胜在云计算基础设施和经营现金流支撑,但需要解决AI核心团队的独立激励问题。换句话说,这是"速度"与"资源"的对决,胜负尚未分明。

视频生成模型全球竞技——中国玩家在文生视频、图生视频领域强势崛起(来源:高盛/Artificial Analysis)

上图直观展示了多模态领域的竞争格局。字节跳动的Seedance 2.0、MiniMax的Hailuo系列与Google Veo 2、Runway Gen-3同台竞技,中国模型在多个子领域已跻身第一梯队。MiniMax的Hailuo采用"原生多模态融合"架构——视频模型以文本大模型为底座——在指令遵循和可编辑性上优于纯前端对齐方案。即将发布的Hailuo 3预计在音视频同步和多镜头叙事上实现阶跃提升。

争论三:Token爆发增长能持续吗?

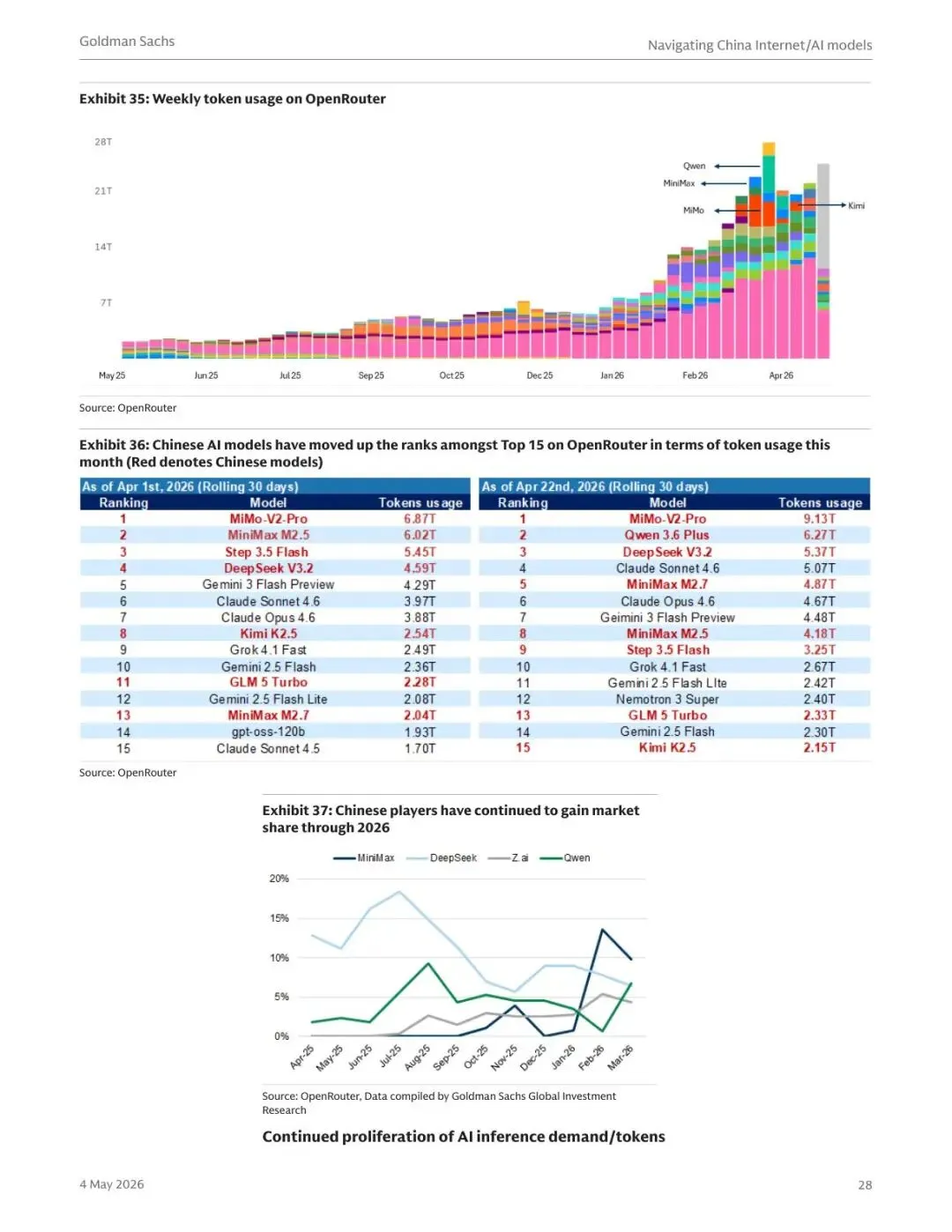

2026年3月,中国日均Token消耗突破140万亿,较2024年初增长超1000倍。字节豆包模型日均调用超120万亿,三个月翻了一番。如此增速自然引发"可持续性"之问。

OpenRouter平台Token使用量趋势——中国模型市场份额持续提升(来源:OpenRouter/高盛)

高盛认为企业级Token需求仍在稳步增长。更关键的是,AI Agent正在接管越来越多7x24小时的自动化任务,Token需求的"结构性基础"在持续扩大。

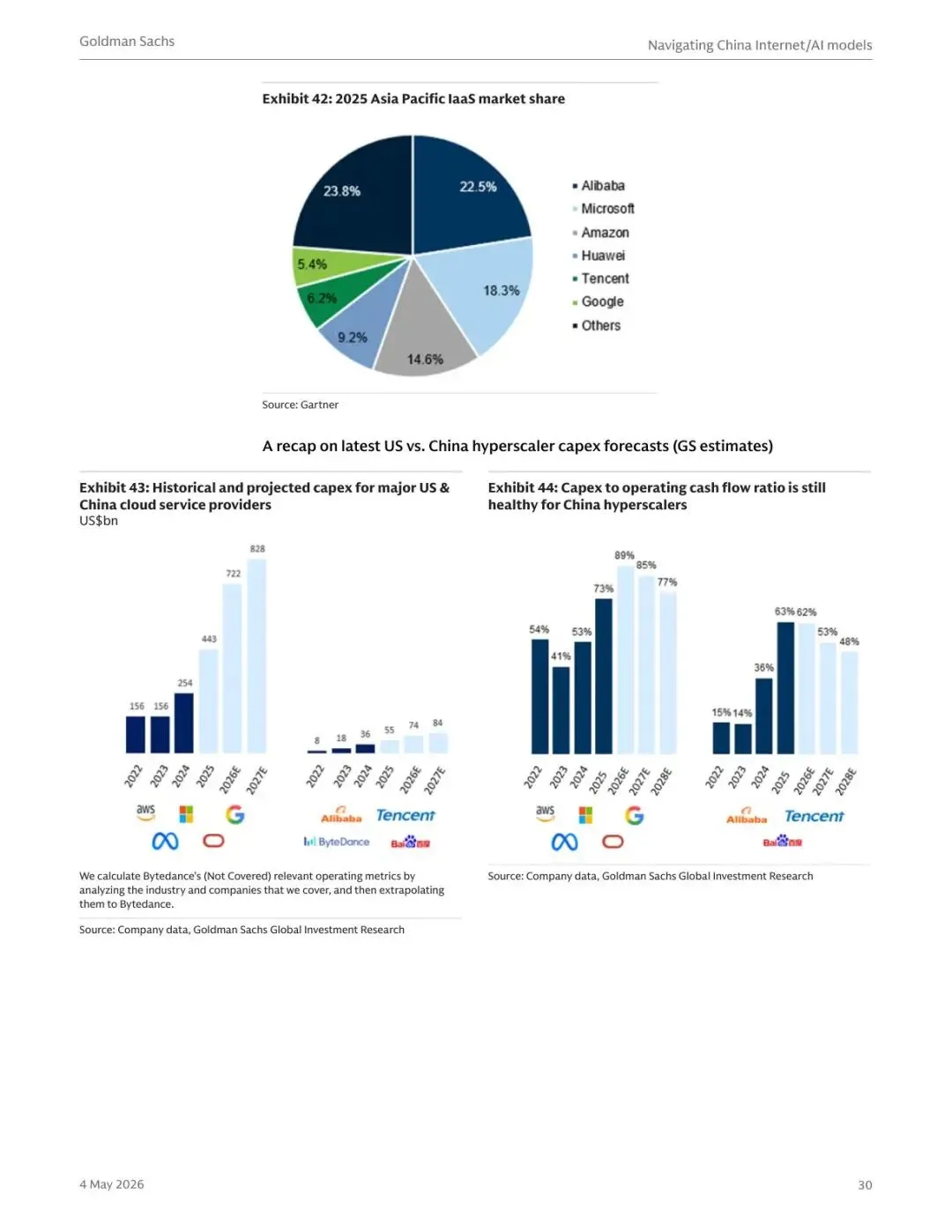

那么云巨头的资本开支撑得住吗?答案是:不仅撑得住,还有很大提升空间。

中美云巨头Capex对比——中国厂商Capex占经营现金流仅60%,远低于美国90%(来源:高盛)

这张图为"中国云股仍有上涨空间"提供了最有力的论据。60% vs 90%的差距意味着,即使不考虑经营现金流的自然增长,中国云巨头仍有约50%的Capex提升空间。

阿里巴巴管理层近期透露,全球白领就业市场规模高达50万亿美元,To B AI Agent市场"比所有其他行业加起来还要大"。阿里预计云+AI收入未来五年以40%以上复合增长率增长。Token就是AI时代的电力,云厂商就是发电厂——无论哪个模型胜出,算力需求都是刚性的。

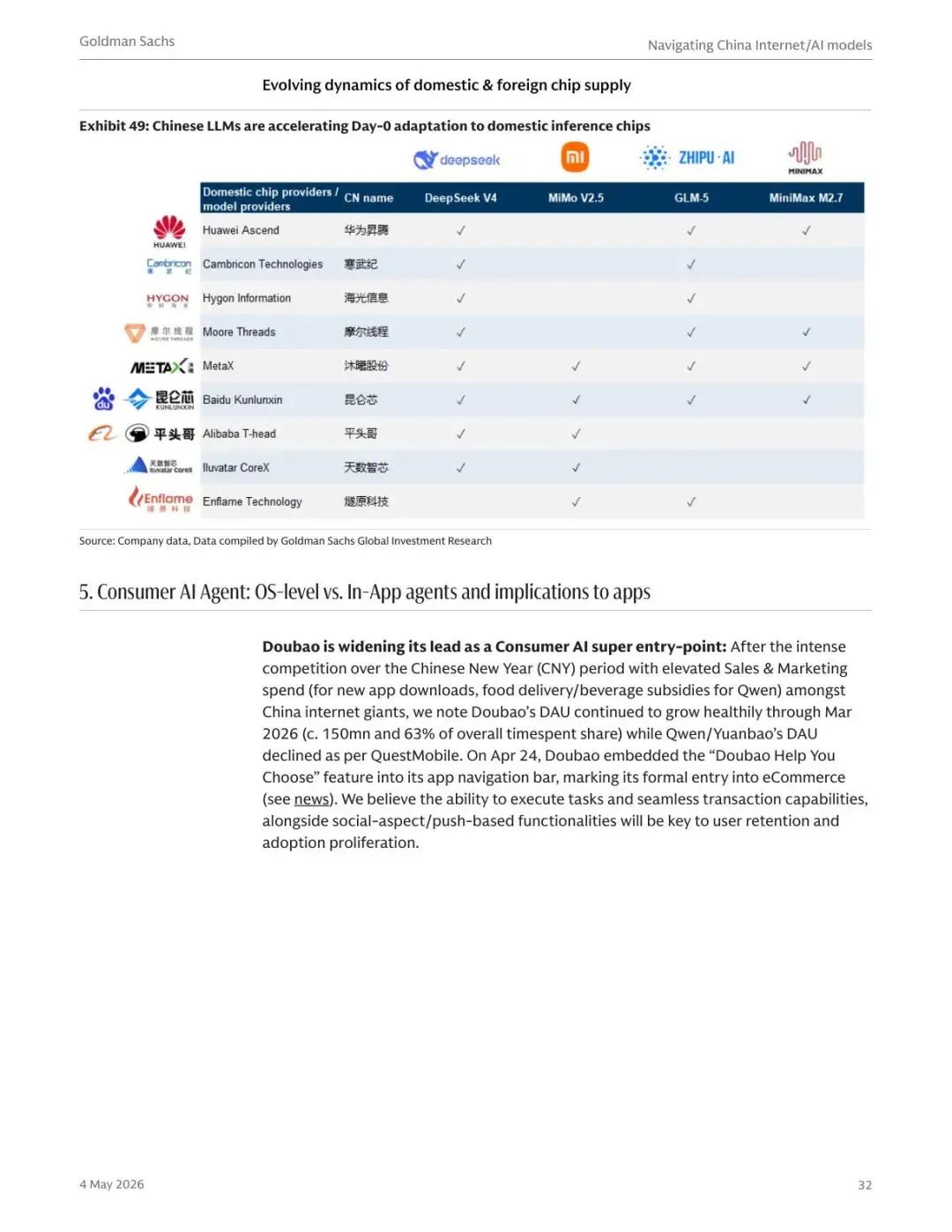

争论四:国产芯片能否扛起大旗?

Nvidia高端芯片出口限制叠加AI服务器成本上升,正推动中国AI产业加速向国产芯片转型。高盛预计这一进程将在2026-2028年显著加速。

华为昇腾910C和950系列(预计2026下半年大规模量产)是当前最成熟的替代方案,阿里平头哥(T-Head)则代表了互联网巨头自研芯片的路径。为弥补硬件性能差距,中国AI训练将越来越依赖高度优化的算法架构——"软件定义AI"的趋势在中国会更为明显。

国产替代是不可逆的进程,但更现实的场景是"分层":训练环节逐步转向国产芯片,推理环节通过算法优化降低对高端硬件的依赖。内存成本上升是近期Capex增加的主要推手,这在全球范围内都在发生。对投资者来说,"计算效率"将成为评估中国AI公司的关键指标。

争论五:AI Agent入口之争,谁主沉浮?

这可能是报告中最具战略前瞻性的部分。高盛将消费者AI Agent分为两类:OS级Agent(以豆包手机助手为代表,跨应用执行任务)和应用内Agent(以微信即将推出的AI Agent为代表,依托社交关系链和支付生态)。

2026年3月中国AIGC to-C应用数据——豆包以约1.5亿DAU和63%时长份额一骑绝尘

豆包在3月实现了78%的环比时长增长,DAU达到约1.5亿,稳居中国AIGC应用首位,近期正式入局电商("豆包帮你选"功能),开始探索交易闭环的变现路径。

高盛的判断很直接:OS级Agent是一种深刻的范式转移,中期可能威胁传统App的流量入口地位。

中国to-C AI应用大部分仍免费使用(不同于美国以订阅为主),商业化更依赖广告。但"先获客、后变现"是中国互联网的经典打法,字节在短视频时代已经验证过。关键问题在于:谁能将AI Agent与支付、社交、商户生态深度整合,谁就能在to-C AI时代占据制高点。真正的决战可能在2026年下半年打响。

投资结论:阿里确信买入,MiniMax上调

阿里巴巴:云业务拐点已至

高盛将阿里纳入"确信买入名单",核心逻辑是阿里云增长拐点到来。美国三大云巨头一季度云收入加速(Google Cloud 63%、Azure 40%、AWS 29%),高盛预计阿里云3月季度增长40%(较12月季度36%进一步提速)。Qwen模型在开源社区影响力持续提升,阿里管理层给出云+AI未来五年40%+复合增长指引——这为估值重估提供了基本面支撑。

MiniMax:ARR超预期,40%回调创造机会

高盛将MiniMax从"中性"上调至"买入"。基于2-3月强劲表现,2026财年营收预测上调25%至3亿美元,估计3月底ARR已接近2.5亿美元。

基准情景假设MiniMax在全球基础模型订阅+API收入中的份额从2027年约0.8%提升至2030年2.5%,对应12% WACC和2%永续增长的DCF估值。乐观情景(1600港元)假设份额加速提升至5.1%,对应30倍P/ARR。悲观情景(420港元)假设竞争加剧,份额仅缓慢提升至1.3%。需要留意的风险:7月初基石/Pre-IPO投资者锁定期到期可能增加流通盘供给;200-3000亿参数模型市场竞争加剧;M3模型在高价值编码场景的突破是决定估值向乐观情景倾斜的核心变量。

结语:投资者该如何应对?

中国AI产业是务实的"效率驱动"的独特进化。在算力受限的硬约束下,中国公司被迫在算法优化、架构创新、多模态融合上寻求突破,反而可能走出一条不同于美国的差异化路径。

对投资者而言,四个方向值得把握:云与数据中心是确定性最高的环节(Token就是AI时代的电力);"计算效率"是评估中国AI公司的核心维度(推荐关注架构最灵活的玩家);AI Agent入口之争将在未来一到两年重塑中国互联网格局(有支付、有生态的玩家占优);独立AI公司是高风险高回报的beta机会(需承受50%以上波动)。

感谢阅读

独立深度研究 | 长期价值视角

免责声明:本文仅供学习交流,不构成任何投资建议