近期高盛发布重磅锂矿行业研报,观点极具市场冲击力,维持天齐锂业、赣锋锂业“卖出”评级。研报预判,碳酸锂价格有望在2026年上半年冲高至2.1万美元/吨,折合人民币约16.4万元/吨,触及阶段高点后,将进入长达数年的下行周期。更令市场警惕的是,高盛测算2026年下半年全球锂矿供应过剩比例超20%,行业供需格局显著失衡。

研报出炉后迅速在资本市场引发连锁反应。5月7日至8日,锂矿板块应声集体回调,其中赣锋锂业两个交易日累计跌幅约7.3%,天齐锂业、湖南裕能等锂电产业链标的同步走弱,纷纷走出技术性走弱信号。

本文将结合这份研报核心观点,深度剖析其对当下锂电产业链格局及二级市场行情的潜在影响。

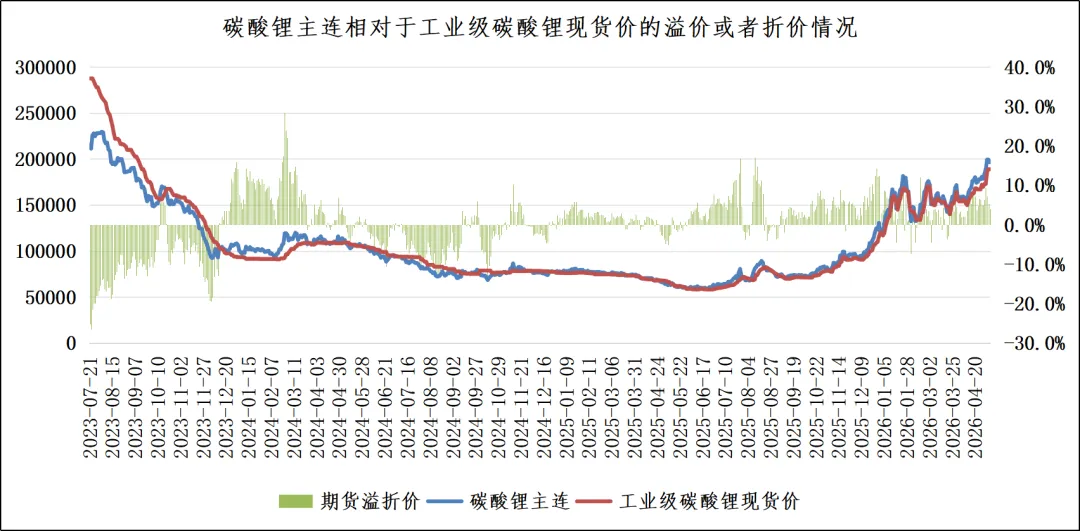

一、碳酸锂期现价格走势研究

从2023年7月至2026年5月的碳酸锂期现货数据观察,锂价走出一轮完整的深度下跌、低位盘整、触底反弹行情。

2023年7月至2025年上半年,行业产能集中释放叠加需求疲软,工业级碳酸锂现货从28.76万元/吨大幅下探至6.3万元/吨附近。此阶段期货长期深度贴水,最大贴水幅度超25%,期货提前计价下行风险,直观反映市场悲观预期。

2025年下半年成为行情分水岭,锂价低位企稳后反转上行,期现货价格同步共振走强。期货由长期贴水转为持续升水,最高升水幅度突破15%,资金提前博弈底部修复行情。进入2026年,锂价上涨节奏加快,截至5月初,碳酸锂期货主连最高触及20.15万元/吨,现货维持在18.6万至18.9万元/吨,期货保持小幅升水,市场多头情绪浓厚,估值修复逻辑成为行情主线。

从基差规律来看,溢折价是锂价行情的重要先行指标:下跌周期贴水放大空头预期,上涨周期升水透支多头情绪。目前锂价处于近三年反弹高位,期货维持正向升水,短期强势共识明确,但偏高的基差预示价格进一步上行空间有限,升水随时存在收敛回归的可能。

落脚当前市场,短期新能源旺季补库支撑锂价韧性,不过中长期利空隐患持续累积。现阶段高位是短期情绪与中长期供需利空的博弈节点,若旺季需求不及预期、新增产能集中投放,锂价极易拐点下行,期货升水或将快速收窄甚至重回贴水,高位应警惕价格回落风险。

二、本轮行情上涨原因分析

本轮碳酸锂价格强势反弹,核心是政策窗口期抢出口、能源危机抬升需求、国内供给阶段性收缩三重因素集中共振,短期供需缺口快速放大,直接推动锂价持续走高。

一是出口退税退坡驱动企业集中抢单出货。自2026年4月1日起,电池产品增值税出口退税率由9%下调至6%,并将于2027年1月1日起完全取消。政策落地前,下游电池企业为锁定旧政策红利、规避后续成本上升,集中加速报关出口、抢签海外订单,直接带动上游碳酸锂采购需求短期爆发,形成“抢出口—抢原料”的连锁反应,强力拉动锂价上行。

二是原油危机大幅提振新能源车与储能需求。2026年初国际原油价格受中东局势动荡影响持续暴涨,燃油车使用成本显著攀升,新能源车的性价比优势快速凸显,全球购车需求加速向电动化转移;同时,能源价格高企推动各国加大储能配套建设力度,储能电池装机需求大幅增长。双重需求增量直接推高锂电产业链刚需,碳酸锂作为核心原料,需求端持续保持高景气,为锂价上涨提供坚实支撑。

三是国内锂矿停产引发阶段性供给断档。江西宜春等国内核心锂云母产区,因矿山换证、环保整改等原因集中停产检修,复产时间存在不确定性,直接造成国内碳酸锂月度供应大幅缩减,叠加海外锂矿出口受限、短期补充不足,国内锂盐市场形成“供给硬约束”,供需格局快速偏紧,成为锂价反弹的关键推手。

三、小结

当前碳酸锂价格与锂矿相关个股均处于阶段性高位,市场资金获利了结意愿强烈。虽然高盛预判锂价后续或将出现断崖式下行,但极端下跌行情往往需要多重利空因素共振配合,短期难以单独兑现。

其一,需求端需要出现明显崩塌。目前国内新能源车市场偏冷、销量承压已是常态,若要触发锂价断崖下跌,还需海外电动车需求同步转弱。现阶段比亚迪等车企出口销量仍保持环比增长,海外需求尚未出现明确降温信号,对锂价仍形成短期支撑。

其二,供给端需要迎来集中放量。国内供给核心观察标的为枧下窝锂矿,该矿区月产能可达1万吨,其复产进度将直接改变国内锂盐供给格局,截至目前尚无明确复产消息。

综合当前基本面来看,短期供需结构尚未发生实质性逆转;但一旦下游需求走弱、矿山复产落地,供需格局将快速转松,碳酸锂后期大幅回落的风险将显著加大。因此,以当前市场视角来看,多数投资者对于高盛本次锂业研报普遍处于不敢不信、亦不敢全信的矛盾状态。

虽然高盛素来是碳酸锂的“唱空专业户”,自2025年下半年以来一路看空、屡次被市场打脸,但也不能就此笃定高盛永远看不准。毕竟一直不走的钟表,一天尚且能对上两次,谁又能保证高盛不会偶尔命中一次?但若是就此全盘看空整个锂电池产业链,未免有失偏颇,更应结合个股基本面、估值水平等维度综合研判。