安踏体育深度研报(二):治理架构、股东回报与竞争格局

🎙️ 点击播放播客音频

安踏体育深度研报(二):治理架构、股东回报与竞争格局

一、公司治理架构及管理层分析

董事会结构

截至2025年12月31日,安踏体育董事会由执行董事与4位独立非执行董事构成,形成了有效的独立监督机制。董事会下设审核委员会、薪酬委员会、提名委员会及风险管理委员会,各委员会主席均由独立非执行董事担任。核心管理层背景

丁世忠(55岁):董事会主席兼执行董事、CEO,集团核心领导人,同时担任Amer Sports (NYSE: AS) 董事。自1991年创立安踏以来,主导了集团从单一品牌到世界级多品牌集团的战略转型丁世家:董事会副主席兼执行董事,丁世忠之兄长,负责集团战略发展及重要投资决策赖世贤:执行董事兼联席CEO,主管安踏主品牌及所有其他品牌业务,推动DTC转型和主品牌升级吴永华:执行董事兼联席CEO,主管FILA品牌及集团时尚运动业务毕明伟:执行董事兼首席财务官(CFO),负责集团财务管理、投资者关系及资本运作治理特征与历史关键决策

安踏体育的治理结构呈现典型的家族控股与职业化管理结合的特征。核心管理层在安踏体系内平均任职超过15年,团队稳定性极高。女性高管(总监级及以上)占比在2025年末达到41.1%。从历史关键决策来看,管理层展现了卓越的战略前瞻性和执行力:2009年收购FILA中国业务,将其重塑为集团第二大增长引擎(2025年收入284.7亿元);2019年联合方源资本等以约46亿欧元收购Amer Sports,获得Arc'teryx、Salomon等高端户外品牌集群;2024年推动Amer Sports在纽交所成功上市;2025年推进收购PUMA SE 29.06%股权的重大交易。(数据来源:安踏体育FY2025年报 - 董事及管理层章节)二、股东回报分析

股息政策

安踏体育维持了稳定的股息支付政策。2025财年:中期股息每股137港仙(2024年:118港仙),末期建议股息每股108港仙(2024年:118港仙),全年合计股息245港仙。按扣非调整后归母净利润计算,2025年股息支付率约为50.1%,体现了公司对股东回报的持续重视。股份回购

公司设有股份回购计划,在适当时机进行市场回购以优化资本结构并提升每股价值。回购策略与公司的净现金状况(2025年末约317亿元)相匹配。综合股东回报评估

综合股息支付与股份回购,安踏体育在业务高速增长的同时保持了稳定的股东现金回报。这一特征反映了公司内生增长、外部并购、股东回报三者均衡的资本配置策略。(数据来源:安踏体育FY2025年报 - 股息及股份回购章节)三、竞争分析(含SWOT)

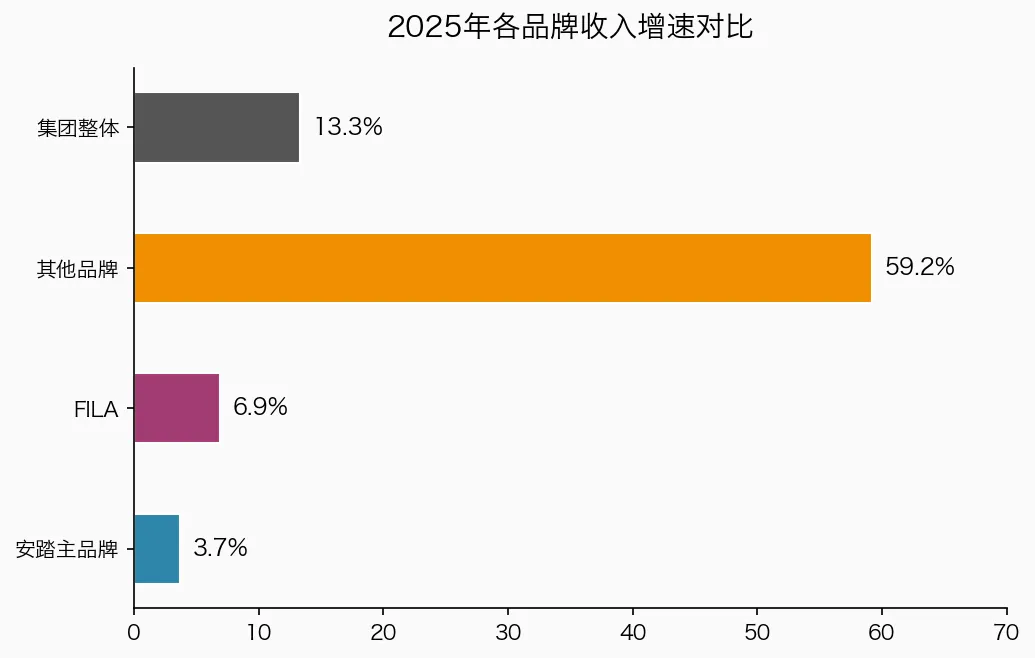

2025年各品牌收入增速差异显著,其他品牌(户外群)以59.2%的增速成为最强增长引擎:图:06 品牌增速对比SWOT分析

优势(Strengths):多品牌矩阵全覆盖;独占性本土体育资源(中国奥委会及24支国家队);卓越的品牌并购整合能力(FILA→DESCENTE→Amer Sports);领先的DTC全渠道体系(超80%门店纳入DTC,线上占比35.1%);强劲的现金流(2025年经营现金流209.96亿元)。劣势(Weaknesses):主品牌全球影响力有限;家族控股的治理结构需要持续深化职业化治理;多品牌管理复杂度高。

机会(Opportunities):中国运动消费升级;户外运动赛道爆发(DESCENTE/KOLON/Arc'teryx精准卡位);Amer Sports全球化协同;PUMA战略投资。威胁(Threats):本土竞争加剧(李宁产品创新持续发力);国际巨头反攻(Nike、Adidas强化DTC转型);宏观消费不确定性;国际整合风险。想知道你的投资段位吗?长按下方小程序码,测测你是"赛博韭菜"还是"巴菲特传人"!📱 投资段位测评小程序

想知道你的投资段位吗?长按识别小程序码测测看!

📢 关注公众号「我的杰伯特」,获取更多深度投资研报与量化分析。

⚠️ 免责声明:本报告仅基于公开信息进行独立分析,不构成任何投资建议。投资者应结合自身风险承受能力与投资目标,做出独立决策。

作者:Jet & 杰伯特1号