内容整理自网络,未经核实,仅供学习交流,不代表作者观点。

如有需要删除,直接后台留言,看到后会立即删除!

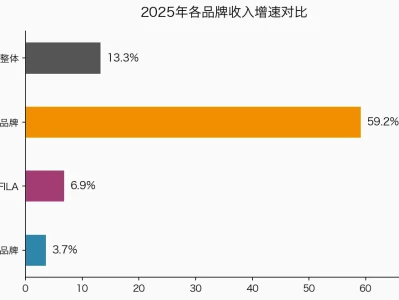

【中信通信】为什么我们从始至终,坚定不移的看好汇绿20260508

太阳汇绿的定位:二线光里物料最充足(没有之一),#DSP、CW、硅光芯片等全产业链支持验证,物料大量备货(详见汇绿财报后我们对预付账款的分析)。我们也很欣喜的看到,能从更多新渠道看到汇绿的拉货,从光模块所需PCB的角度,看到了更多保供的证据(可与我们沟通,也可以找PCB大厂自行验证)。

太阳汇绿与coherent合作:coherent财报提到,客户需求极好,订单排到28年。市场之前以为汇绿只是coherent在光模块领域的合作伙伴,其实合作远不止这些。#汇绿为coherent提供光模块、AOC、NPO、CPO的全套合作,全面受益coherent全部业务线的爆发。

太阳汇绿自主品牌:从DSP打款+PCB拉货的交叉验证看出,汇绿一季度就开始出1.6T。当前通过渠道进amazon和甲骨文,后续有望直供。当然也有一些零散的新客户。

太阳汇绿产能:26年450万只,27年1050万只(国内750+马来150+北美150),产能管够(AAOI就是产能受限,所以业绩短期不容易放出来)。

太阳建议不要用二线光的视角看汇绿,重视物料充足、卡位良好的光通信新龙头!

苏奥传感-重视陶瓷基板爆发的逻辑0508

——————————————————

1、需求双重拉动:英伟达对陶瓷基板拉动体现在#GPU导热散热与光模块两大领域。光模块已实现量价齐升,服务器Rubbin于6-7月基本进入量产,涨价趋势明确。

2、价值量持续提升:800G光模块当前出货量最高,单模块含4-6片TEC制冷片;1.6T预计Q3放量,价值量再增40%。GPU方面,按胜宏52层HDI方案,陶瓷基板占电源层和地层(即基板35-40%)的PCB价值量,#对应单板陶瓷基板1050-1400美金,谷歌TPU略低于1000美金。

3、本次英伟达需求与国产替代共振,#【苏奥传感(250万片AMB覆铜陶瓷基板逐步投产,已向多家知名企业送样获认证,部分进入小批量阶段)作为核心标的】,弹性巨大,建议重点关注!

4、高壁垒国产替代:客户验证周期长、粘性强,整体国产化率仅20%,高端领域极低,日本、欧美主导高端市场。#科翔股份、中瓷电子在细分领域已开始逐步替代,国产空间广阔,弹性巨大,建议重点关注!

?重点跟踪,随时交流~

天风通信|矽电股份:近期小非减持造成的波动影响缓解,不改探针设备龙头光和电的逻辑及弹性空间,持续推荐:

1、矽电专注探针台、曝光机、分选机、AOI设备20年,是国内半导体探针测试设备龙头,大陆首家实现产业化应用的12英寸晶圆探针台设备厂商。

2、华为哈勃入股背书(最新持股3%),矽电产品已广泛应用于燕东微、比亚迪半导体、华天科技、光迅科技、三安光电、歌尔微、联讯等集成电路、光电器件、功率器件、传感器领域的客户。

3、三重成长逻辑:1)半导体设备“卡脖子”核心环节,公司作为探针台唯一国产龙头,未来国产替代份额有望快速提升(未来长存长芯大规模扩产也会要求国产化设备比例要求);2)技术迭代驱动,公司12英寸高端设备突破,有望进入先进制程与存储芯片供应链放量;3)第三代半导体与先进封装测试设备打开新空间。

4、新易盛链条-NPO设备逻辑预期差较大:

1)公司一直给新易盛关联公司供光模块探测芯片的探针设备(ASP 50万左右)。

2)单个北美云大厂已释放千万只以上6.4T NPO需求,光模块厂家已开始搭建产线准备产能,PIC晶圆和晶粒的探针测试设备为核心环节,爱德万设备交期18个月无法满足客户交付需求,新易盛关联公司鸿辰光子引入矽电的晶圆探针、晶粒检测和AOI设备,产业验证已下单25套定制化设备,近亿元体量规模,未来随着npo需求放量有望打开新空间。

3)1000万只npo产线配套的pic晶圆、芯片颗粒、AOI配套设备价值量大约25亿元,先行产线建设国产化设备为主,稀缺性和弹性空间兼具。

5、公司近期公告与兆驰股份子公司签署3.35亿元Mini/MicroLED芯片测试和分选设备合同。

☎天风通信团队

#有研粉材:AI散热+光伏+商业航天等新兴需求多点开花,利润有望进入加速释放期

#基本盘业务龙头地位稳固,新兴领域有望迎来产业爆发期

1)铜基粉体板块:整体铜基粉体产能接近4万吨,国内市占率约四成占据龙头地位享规模优势,积极拓展海外市场实现份额进一步提升;新兴领域还积极布局电子级氧化铜粉、散热铜粉、光伏铜粉等产品,打开成长新曲线。

2)锡基粉体板块:公司锡基粉体材料产能合计约5000吨,市占率两成左右占据龙头地位;公司持续推进产品结构升级,粒度更细的高附加值锡粉产品份额持续提升。

3)3D打印粉体材料板块:有研增材现有500多吨产能,2025年5月公司成立有研增材山东子公司,扩产4580吨产能,预计26年10月投产,合计产能超5000吨,深度受益商业航天、消费电子等领域带动3D打印产业快速发展。

4)电子浆料板块,公司往锡粉下游延伸拓展包括锡膏、银浆等浆料环节,进一步提升附加值,配套光伏需求快速放量盈利有望持续提升。

#AI应用场景:2025年,散热铜粉(华为GPU散热)、氧化铜粉(PCB电镀)、超细铜粉(PCB互联)等高端粉体产品成功实现批量销售;

#光伏新技术应用场景:微纳铜粉、银包铜粉等产品稳步推进客户验证,电子浆料快速起量;年内预计规划1000吨光伏铜粉产能,26年下半年有望逐步起量,27年有望快速达产。

#3D打印领域:下游应用场景从传统原型制作向商业航天、直接制造等高端领域深化延伸,进入快速起量阶段,公司2025年5月成立有研增材山东子公司,扩产4580吨产能奠定发展基础,预计26年10月投产。

#光模块及半导体封装:微间距高精度、高频低信号损耗、耐高温热疲劳等下游技术升级迭代需求驱动锡粉从4号粉向5/6/7号粉持续迭代,附加值显著提升,深度受益AI迭代趋势。

#盈利预期:26-27年,基本主业利润预计1.2亿左右、1.6亿左右,光伏铜粉业务预计2027年规模放量,预计27年有望直接增加至少1-2亿,同时散热铜粉、光伏银包铜粉、高附加值锡粉都存放量预期,合计27年盈利预期看约3-4亿,目前估值性价比突出,目标市值空间看120➕亿。

#投资建议:公司行业地位由传统粉体龙头,逐步升级为覆盖3D打印、光伏、AI、半导体等高端领域的综合型粉体材料平台。目前下游应用产业化趋势明确,公司作为国内有色金属粉体龙头技术储备深厚,客户验证顺利,有望迎来加速放量阶段,未来星辰大海。

#风险提示:下游需求不及预期,原材料价格波动风险,研发进度不及预期。

【申万.申推荐】Q布观点更新+菲利华重点推荐

Q布大规模备货在即,重视行业趋势!机柜架构升级驱动Q布边际应用加速拓宽,需求扩容+供给卡位核心关注菲利华等核心厂商。

T布产业链最紧缺,提价空间巨大,提价预期越来越强,产能格局稳固壁垒高,关注宏和科技等核心标的。

申万建材郝子禹

申万军工达邵炜

重点推荐两机赛道,燃机+商发,长周期高景气——【长江军工】

太阳超跌“三航”标的,海外业务占比30%-50%,叠加商发自主可控高价值量:重点推荐#航宇科技、航发科技(核心)、航亚科技

太阳推荐两机上游高温合金环节,供需变化带来涨价预期:重点推荐#图南股份、航材股份等

太阳国内燃机出海+商发龙头重点推荐#航发动力

☎欢迎联系【长江军工组】杨继虎

【DBJX】金沃股份:业绩拐点&机器人核心卡位,低位核心标的

利润提升明显,全球化布局成效显现。单看Q4:公司实现营收3.16亿元,同比+3.58%;归母净利润0.11亿元,同比+127.29%,扣非净利润0.10亿元,同比+155.05%。25年公司净利润明显高于收入增长,核心驱动力来自新产线、新工序产能利用率提升带动毛利率改善,叠加财务、销售等费用端管控优化明显。

丝杠业务产能建设提速,卡位人形机器人核心赛道。公司前瞻布局人形机器人核心零部件——行星滚柱丝杠,充分发挥轴承套圈与丝杠零部件在原材料、加工工艺、精度要求等方面60%-70%的高度重合优势,实现技术快速复用。2025年,公司丝杠业务产能建设进入关键阶段:螺母加工产线已安装完成,滚柱和主丝杠的产能建设有序推进,计划于2025年建成一条年产50万套丝杠对应的生产线。公司与头部客户(XJ)合作稳固,除去成熟的丝杠部件,公司在减速器、轴承、丝杠成品端在积极拓展,未来产品价值量有望超预期。

绝缘轴承量产突破,国产替代打开新能源蓝海。在新能源汽车高压化、工业电机变频化的趋势下,公司自主研发的绝缘轴承套圈产品迎来量产突破。该产品通过在轴承内圈装配绝缘层,可有效阻止电流通过、防止电腐蚀,显著延长轴承使用寿命,是新能源汽车驱动电机、变频空调、工业变频电机的关键零部件,具备成本优势,有望打破海外陶瓷球绝缘轴承的垄断格局。2025年,公司首条年产200万件绝缘轴承套圈生产线已于三季度建设完成,产品已通过多家头部车企测试验证,并于2025年11月实现量产供货。公司技术领先且稀缺,预计份额和盈利能力可处于较高水平。

主业反转恢复+机器人多产品核心客户布局+绝缘轴承稀缺技术,看好公司长期成长性,建议重点关注。

【兴福电子】国内电子级磷酸龙头,平台化布局拓宽成长空间

��兴福电子成立于2008年11月,并于2025年1月于上交所科创板上市。经过十余年的持续投入、技术积累和市场开拓,公司成功开发和量产了SEMI C36-1121最高等级G3等级的电子级磷酸、SEMI通用标准最高等级G5等级的电子级硫酸和电子级双氧水以及蚀刻液、清洗剂、显影液、剥膜液、再生剂5大类功能湿电子化学品产品。公司相关产品可应用于28 nm及以下先进制程,并已经通过中芯国际、长江存储、长鑫存储、华虹集团、台积电、SK海力士等境内外知名集成电路厂商认证。

��由于AI产业进入规模扩张阶段,以及相应基础设施的扩容,全球半导体销售额进一步增长。与此同时,伴随着全球晶圆产能的持续扩张以及先进制程产能占比的提升,半导体材料的消耗量及品质要求也同步提高。根据CEMIA测算,2025年中国大陆集成电路领域湿电子化学品需求量将达154.3万吨,同比增长23.1%。

��兴福电子是国内最早从事电子级磷酸研发并拥有自主知识产权的企业,产品技术水平已达国际先进。根据公司招股说明书,结合CEMIA相关数据测算,2021-2023年中国大陆内资晶圆厂前道工艺用电子级磷酸(单酸口径)公司市场占有率由39.3%提升至69.7%。然而,这并不意味着公司电子级磷酸放量已触及天花板。先进制程推进与晶圆结构复杂化带动单位晶圆对高纯磷酸的需求上升;同时电子级磷酸作为部分功能湿电子化学品的重要原料,需求空间同样可观。此外,在国内主流晶圆厂份额已处高位的基础上,公司亦有望通过提高外资及境外晶圆厂渗透率,打开新增量。

��基于在湿电子化学品领域建立的深厚客户信任与认证壁垒,公司正积极向光刻胶、电子特气、前驱体等多个半导体材料品类实施扩张。通过构建多品类的协同供应体系,公司不仅能够显著提升单体客户的销售额,更能深化客户粘性,推动自身角色从单纯的材料“供应商”向深度绑定的“战略合作伙伴”转型。

红包预计公司2025-2027年归母净利润分别为2.08、3.23、4.89亿元,首次覆盖,给予公司“买入”评级。

礼物风险提示:原材料价格波动风险,下游需求不及预期,行业竞争加剧,产能建设进度不及预期,新产品客户认证进度不及预期。

持续重点推荐帝尔激光:

TGV玻璃基板封装:设备覆盖激光打孔、化学刻蚀、AOI检测等,公司所做环节良率已近100%;中国台湾、韩国、中国大陆头部客户均已突破,TGV打孔已累计出货约10台,2026Q4有望迎来批量订单,27年放量。

其他半导体先进封装基板、衬底材料领域:已同步开展金刚石、陶瓷等的激光加工,投资布局SiC激光切片设备

PCB超快激光:聚焦M9材料AI服务器PCB,处于客户打样阶段,计划2026年下半年实现批量出货

FAU光纤阵列:已交付成品,精度±500nm,客户包括大陆、中国台湾地区头部厂商

比光芯片更稀缺,硅透镜低位硅透镜:宇瞳光学(300790)小结:格局:#有蓝特光学、炬光科技、日本豪雅等供应商,新供应商是宇瞳光学,产品力差距不是很大。#蓝特和宇瞳都有600台精雕设备,宇瞳还会到150台。蓝特在硅透镜更领先,#而宇瞳的成本比行业低30%以上。下游客户宇瞳光通信下游主要接触#中际旭创和天孚通信,还有太辰光和海外客户等。本周宇瞳老板在苏州见TF谈合作。#透镜和MT插芯的产品力都得到了验证通过,就等下游客户订单了。(1)我们继续看好宇瞳光学,主业在26/27的利润分别为5/7亿元,主业值100-150亿元。(2)2027年预计光模块透镜120亿元;MT插芯100亿元。220亿元市场拿20%份额,增厚44亿收入,增厚10亿元利润,给予20倍PE,也是增厚200亿元市值。(3)总计:乐观可展望300亿元。核心标签:透镜(光模块/CPO/硅光)、MT插芯(MPO/CPO)

【国联民生计算机】‼继续重点推荐【浪潮信息】:字节AI链与CPU双重受益者

太阳浪潮信息:全球CPU龙头英特尔/AMD重要合作伙伴

根据IDC数据,2025年国内x86服务器市场品牌排名中,按出货量和按销售额,浪潮信息都稳居第一且体量远超第二名。

在CPU连续涨价的背景下,浪潮信息作为全球CPU产业链的核心参与者,其产业链话语权有望给公司带来溢价。

太阳字节海内外算力需求持续扩张,国产算力龙头有望充分受益

据华尔街见闻、南华早报报道,字节跳动将2026年AI资本开支计划上调至2000亿元人民币,同时加速海外布局,包括泰国250亿美元数据基础设施投资计划等。

作为国内互联网大厂的核心供应商,在大厂算力出海的趋势下,公司持续投入海外业务,有望充分受益字节等大厂出海趋势。

同时,截至2025年,公司连续4年蝉联中国液冷服务器市场第一,AI算力方向有效发明专利数量位居国内第一。

太阳据央视新闻报道,外交部发言人表示,中美双方就元首访华事宜保持着沟通。黄仁勋等表示或将随同访问。

H200等先前被批准的芯片有望加速销售,公司作为国内服务器龙头有望充分受益。

风险提示:行业需求释放节奏具有不确定性;行业风险加剧。

联系人:国联民生计算机吕伟/郭新宇

【广发机械】液冷产业链3:重点推荐冰轮环境——从一次侧向综合能源服务商的再次跨越与重估

1、#收购密封科技控股权、加强产业链协同。公司公告计划以自有资金收购烟台铭祥45%股权,实现间接控股上市公司密封科技。密封科技是密封件领域的龙头公司,与冰轮环境属于产业链互补关系,两者在压缩机、空压机等传统领域合作紧密,在氢能/CCUS/数据中心/海外市场等新领域的协同空间更大。#本次收购是冰轮进一步强化职业、同时布局新业务的重要举措。

2、#被低估的冰轮环境——从一次侧龙头迈向综合服务商的脚步在加速。去年公司通过连续签订海外大单,实现了从工业空调向数据中心一次侧冷水机组核心供应商的定位的转变。#但是近期我们看到公司在SOFC/余热锅炉/甚至部分二次侧产品上,都有不断的布局延展,我们认为公司的发展战略和布局在加速,类似去年年底的杰瑞股份。实际上冰轮的业务范围很广,有深厚的制造+服务的基因,在美国本土有工厂和品牌服务能力,完全具备AIDC产业链中的“通道和平台”属性,未来的成长空间广阔。

3、#重视Q3液冷开始上量、冰轮的发展加速期到来。我们近期围绕液冷做了系列调研,关注到下半年液冷将加速释放期,机柜功率密度的提升——对于一次侧最直接的体现就是订单规模大幅提升。我们关注到去年冰轮单个订单基本上在几千万到1亿美金左右,今年谈判的单个订单5-10亿美金规模为主,#单个订单/客户的容量增长5-10倍。此外,海外空调公司Q1业绩超预期,数据中心相关产品均处于50%+的超高增速阶段;从产业趋势判断,冰轮未来有更大规模订单的落地可能性正在增加,公司的产能大概率随着订单落地不断上修。

4、#投资建议:重视综合性布局加速、平台价值倍低估的冰轮环境。公司AI业务处于爆发期,表观可见的一次侧今明年可能贡献连续翻倍的增长,27年利润可能反超主业。因此目前公司对应28年仅11-13倍,我们认为几个新业务不断落地,冰轮完全具备400-500亿市值的潜力。

孙柏阳/汪家豪/范方舟/黄晓萍

【长江电新&通信】#钧达股份有望深度参与星枢算力星座#建设+运营环节,重点推荐!

庆祝太空算力#早期发展或呈百花齐放态势。与卫星通信类似,其本质上均属于公共基础服务,提供标准化算力租赁、在轨推理等服务,需求相对同质化,且需大规模组网后方可在全球范围内高效运行。

太阳但考虑到其当下仍处于发展早期,标准与调度体系未统一,下游需求更多为本地应急、城市治理、遥感在轨处理等需求,且不同地方因经济发展差异,对上述太空算力的需求迥异。我们#认为太空算力早期或呈现地方分散试点发展、未来走向全国统一组网的发展态势。

烟花当前,国内已经公布的算力星座主要集中于北京、上海、成都、无锡等地区,核心参与方包含国星宇航、轨道辰光、巡天千河等,关联上市公司分别为#震裕科技(70%持股合资公司)、顺灏股份(持股29%)、钧达股份(控股60%)。

红包上海星枢天算航天科技有限公司为星枢算力星座运营主体,由巡天千河控股74%,为星枢算力星座的建设+运营方。考虑现有业务布局、股权绑定关系等因素,巡天千河及其母公司#钧达股份有望深度参与星枢算力星座的建设与运营环节。

【国盛建筑何亚轩】政策力推“算电协同”落地加速,核心推荐一体化稀缺龙头#中国能建与#中国电建!

玫瑰政策与示范项目共振,算电协同从试点探索迈入规模化推广。政策端看,5月8日国家能源局等四部门印发《关于促进人工智能与能源双向赋能的行动方案》,从国家层面对算力与能源协同发展作出29项重点任务部署,目标到2030年构建人工智能与能源双向赋能、深度融合的发展新格局;示范项目端,5月2日中国大唐中卫云基地50万千瓦光伏电站正式投运,作为全国首个大规模算电协同绿电直供项目落地,意味着算力园区''沙漠风光电直连数字算力''在工程层面打通。政策力推与示范项目成功落地,后续算电协同项目规模化推广有望显著加快。

玫瑰算电协同项目对一体化能力要求提升,能源综合服务龙头有望核心受益。算电协同模式下,建设单位需同步推进新能源电站、储能系统、输电线路、数据中心机房、以及园区配套基础设施,对建设单位的多专业协同能力、资金筹措能力、跨业务条线的设计研究支撑提出更高要求。具备发电EPC、电网工程、储能集成、数据中心机电、新型电力系统等全产业链能力的能源综合服务龙头有望重点受益于相关项目放量。

红包核心推荐“算电协同”一体化稀缺龙头中国能建、中国电建。

爱心中国能建:公司依托集团“电规总院”(我国能源顶层规划制定单位),未来在能源与算力的指标获取、政策的跟踪把握、项目的投资筛选等方面具备独特的竞争力,是算电协同一体化参与的稀缺龙头。公司深度参与全国八大节点区域算力枢纽中心建设,已在多个枢纽节点投资或布局了数据中心项目,实现算电协同和“源网荷储算”全产业链闭环,投资55亿元的甘肃庆阳大数据中心一期已建成投运。同时拟战略收购城地香江,进一步完善全国算力基础设施运营布局网络,强化“投建营”一体化模式,有望打造未来新增长点。

爱心中国电建:公司在新能源国家顶层规划设计、储能及综合能源服务全产业链具备核心优势,积极推进算电深度融合,投建营一体化参与优势显著。“十四五”以来,公司获取数字化项目订单超过900亿元,2025年包括idc建设在内的数字化订单约500亿元。当前PB仅0.68,处于历史低位。

烟花风险提示:算电协同项目落地低于预期。

☎联系人:何亚轩/程龙戈/廖文强/李枫婷/池之恒/张天祎

0510更新华大北斗核心纪要(波导股份600130)参股

芯片自主自控华大北斗(波导股份持股4.635%)为国内全栈自主可控北斗芯片龙头,脱胎于中国电子CEC,自主可控维度:芯片架构、基带算法、射频电路100%国产化原创,拥有完整知识产权。#2024年全球GNSS芯片出货量第六(市占4.8%)、国内第二;双频高精度芯片全球第四(市占10.5%)、国内第一。共享单车高精度定位芯片市占超90%,为美团、哈啰核心供应商。

商业航天更新国内低轨卫星通导一体化芯片核心供货方,深度卡位商业航天赛道。产品覆盖星载定位、航天测控、空天通信配套,北斗短报文SoC芯片(22nm)功耗降80%,适配低轨卫星小型化、低功耗需求。2025年12月递交港交所IPO,#冲刺“港股空间定位第一股”,估值预期300-500亿元。波导股份受益股权重估,协同卫星通信终端业务,强化商业航天布局。

红包建议重点关注

【儒竞科技】机器人+AIDC进展

1、机器人:小脑域控(关节控制器)配合T方案修改完毕,确定进入T供应链,根据价格谈判定份额,目前3家供应商PK份额,ASP 8000元。预期差非常大,市场认为该环节T将自己做,#但经我们验证公司口径认可且积极!

2、数据中心:25年收入大几千万,26年有望超2亿。HVDC直流电源已经开始给ALI供货了

业绩:26年3.3亿,20X,下周公司反路演+策略会

如果觉得内容还不错,可以分享给身边的朋友!

备用号~~不定期更新,行业深度纪要,感兴趣的可以留个关注!