FOREWORD

写在前面

5月6日华西证券发布研报《抢占微短剧赛道,以数据要素开拓AI创作》目标直指捷成股份(300182),维持“买入”评级。谁都知道微短剧赛道这两年热得发烫,趁今天休市咱们来看看这篇研报。笔者超贴心的在大周末发文,就是为了不耽误明天九点半开盘~(投资需谨慎)

这份报告的逻辑主线很清晰:

捷成股份(300182)短期业绩确实在调整,但它在用自己最独特的家底——海量影视版权,结合AI技术,去切一个千亿级的赛道。

华西证券认为,这条路一旦走通,格局就打开了。今天我们就来拆解一下:

华西证券到底看到了什么?

捷成股份又是一家怎样的公司?凭什么在一个已经很卷的赛道上被券商点名看好?

01

版权圈的“隐形大户”

老规矩,在深入研报之前,得先认识一下主角。

捷成股份(300182)2011年就在创业板上市了,主业是影视版权运营——

说白了,就是把影视剧、动漫、综艺的播放权卖给各大平台。

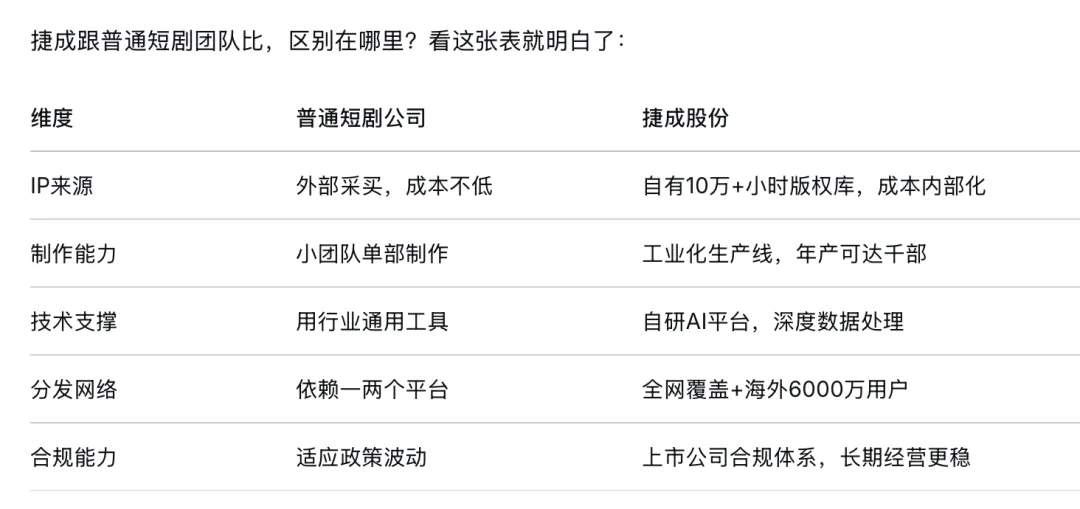

这家公司最值钱的家底,是超过10万小时的影视版权库,每年国内超一半院线电影、约四成卫视黄金档电视剧的版权都在它手里。爱奇艺、优酷、腾讯视频、芒果TV都是它的客户,版权收入占公司营收的85%以上。它还参与投资过《战狼2》《红海行动》等大片。

但这几年,公司主动砍掉了一些不赚钱的影视制作业务,把精力转向了数字化营销和AI。

它自己研发了“ChatPV”“灵犀”这类AI创作引擎,和华为昇腾云建立了合作,还默默把2万小时的版权内容做成了AI可识别的结构化数据——镜头、角色、情节,全部拆解标注。这就是华西证券报告里反复提到的“数据要素”的底子。

换句话说,当捷成决定做短剧,它不是白手起家,而是带着版权库、AI工具、行业资源一起进场。

这一点,是研报所有乐观判断的起点。

02

券商看到了“积极信号”

研报开篇摆出了捷成的最新成绩单,

没有回避压力:

2025年全年营收26.45亿元,同比减少7.74%;归母净利润1.90亿元,同比减少20.14%

2026年一季度营收5.70亿元,同比减少19.83%;归母净利润1.13亿元,同比减少13.90%

营收和利润“双降”,乍一看确实不乐观。

但华西证券紧接着就抛出了两个关键判断——

第一个判断:“现金状况有所改善。”

2025年全年经营现金流净额高达14.93亿元,同比增长了10.78%。

这个数字的言外之意是公司赚到手的真金白银其实变多了,主营业务的“造血”功能仍然健康。对于需要前期大量投入的短剧业务来说,这是最实实在在的弹药。

第二个判断:“毛利率同比提升。”

2025年整体毛利率升至21.43%,提高了2.62个百分点。核心版权业务毛利率更是到了26.44%,提升了4.85个百分点。

研报对此的解读很明确——公司不是在被动下滑,而是在主动调整,砍掉低毛利的业务,把资源往更值钱的方向集中。用大白话讲,华西证券的意思是别被表面的营收利润数字吓到,往里看,公司的财务底子是稳的,有能力给短剧新业务输血。

03

短剧业务怎么干?

财务铺垫做完之后,华西证券把最大的篇幅给了短剧业务。研报的论述可以拆成三层来看。

第一层:生产能力——“工厂”已经搭好了

研报里有一句关键表述:公司全面建成短剧微短剧拍摄制作全流程能力,构建了标准化的项目开发、内容生产及发行运营体系,顺利落地红果承制、腾讯定制等各类短剧合作项目。

华西证券真正看重的是“标准化”和“全流程”这两个词。

很多短剧团队还处于几个人凑一凑就开拍的阶段,而捷成一上来就建体系、建流程。研报的逻辑很直接:只有标准化了,才可能规模化;能规模化,成本才能降下来。

捷成在常州的短剧产能基地也在推进,目标年产千部,搭建了实景和虚拟结合的拍摄生态。红果的承制项目、腾讯的定制剧订单也都已经落地,说明这套体系的交付能力获得了平台认可。

第二层:项目储备——有作品了,不是光讲故事

有了体系,就要看产出。

研报列举了几个具体项目作为例证:

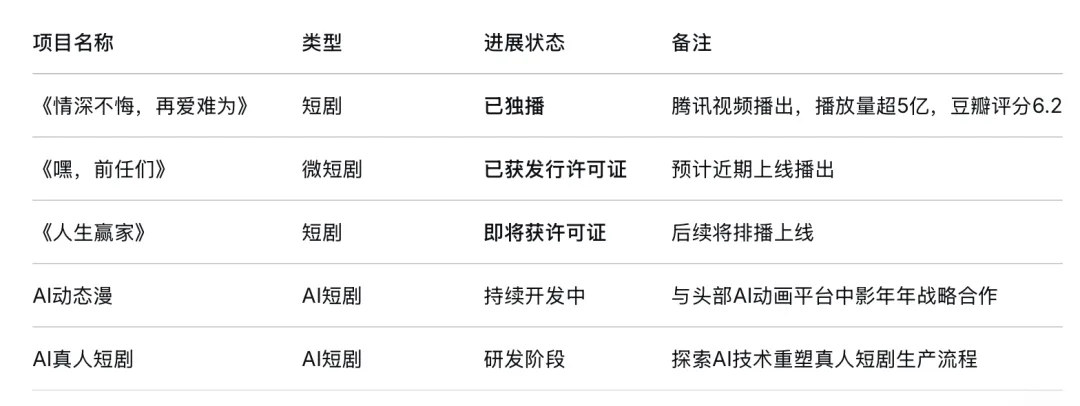

- 投资出品的短剧

《情深不悔,再爱难为》已在腾讯视频独播,播放量超5亿,豆瓣评分6.2。这是捷成切入赛道后第一个商业化产品,数据还算扎实。

- 自制微短剧

《嘿,前任们》已拿到发行许可证,即将上线。

- 储备短剧

《人生赢家》近期有望取得许可证,排播在即。

研报花篇幅列这些,意图很明确:捷成的短剧业务不是画饼,而是真的有项目落地、有作品上架。从“讲故事”到“出作品”,这一步对于市场信心很重要。

第三层:分发渠道——不绑定单一平台,全网布局

在渠道端,研报专门提到:

微信视频号、支付宝、拼多多、红果等多元化分发平台,抖音、快手微短剧小程序平台等均已落地。

华西证券注意到捷成走的是“全域分发”路线,不依赖某一个平台。尤其是支付宝、拼多多这类非传统内容渠道的接入,意味着它在尝试触达那些还没被短剧“洗”过的新用户,寻找增量。

这也是捷成相比单一平台型短剧公司的差异化优势——它的分发网络广,单一平台政策变化对它影响会小一些。

04

研报推荐逻辑:AI+版权

以上这些,很多有实力的影视公司也能做到。真正让华西证券觉得捷成“不一样”的,是它后半句——“以数据要素开拓AI创作”。

这是研报的核心推荐逻辑,也是分析最密集的地方。我们拆开来看:

第一步:公司有“矿”——10万+小时版权库。

这些内容在AI时代有了新身份:大模型训练的优质语料,以及AI二次创作的合法素材。最关键的一点是,基于自有版权做AI生成,从源头上就能规避版权纠纷——这是用第三方素材做AI的公司绕不开的痛点。

第二步:已经有人去“挖矿”了——2万小时内容被AI结构化。

研报披露,捷成已完成约2万小时版权内容的镜头级、角色级、情节级拆解和向量化处理。这意味着那些躺在硬盘里的老片子,正在被转化成“AI能理解和调用的数据资产”。(这个地方需要注意,笔者认为,虽然捷成是版权方,但对于AI版权的界定未来是否会有监管层面的政策调整,还是未知数)

第三步:自己造了“工具”——自研AI创作平台。

向量数据库已全面接入公司自研的“立画”“灵犀”“ChatPV”等AI平台。

研报特别提到一组数据:“灵犀AI视觉内容智能体平台”在动态漫生产中,能使效率提升10倍,画师门槛降低60%。(这里,研报的数据也是根据官方披露的数据进行分析,对于AI的实际效率以及作品的完成度,需要投资者综合考虑)。

第四步:已经找到“搭档”——和番茄小说合作。

研报同时披露,公司和番茄小说达成了合作,共同投资改编AI漫剧,已启动超10部项目。这意味着上游的内容源头也打通了。

华西证券把这条链画成了一个闭环:

海量版权→数据资产化→AI智能生产→短剧内容输出→全渠道分发。

研报的核心论点就是这个闭环里,单看哪一环可能都不算独一无二,但能把所有环节串起来、而且每个环节都有实际动作的玩家,目前市场上不多见。这就是它给予“买入”评级的最根本理由。

05

盈利预测和风险提示

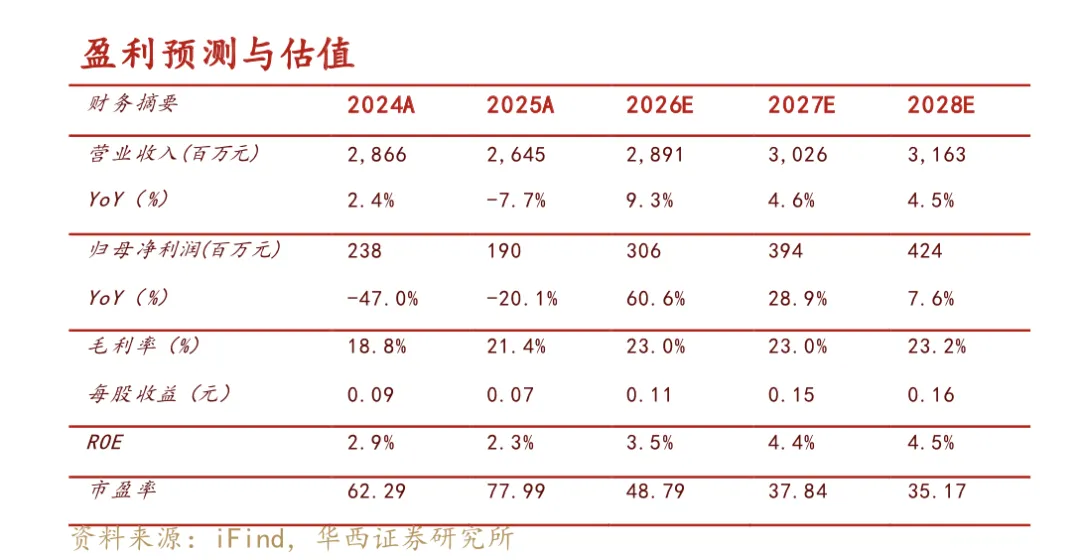

基于以上判断,华西证券调整了盈利预测:

- 2026-2028年预计营收为28.91亿元、30.26亿元、31.63亿元

- 归母净利润预测为3.06亿元、3.94亿元、4.24亿元

- 对应EPS为0.11元、0.15元、0.16元

按2026年5月6日收盘价5.83元计算,预测PE分别为49倍、38倍、35倍,维持“买入”。同时,研报也列出了三个风险提示值得关注:

宏观环境给影视行业新片发行增加不确定性;

影视版权合同履约进度可能不及预期;

市场对优质版权内容的竞争可能加大,挤压利润空间。

这是券商报告标准的“丑话说在前头”,但也确实对应着捷成主营业务面临的真实挑战。

06

研报之外需要关注什么

华西证券的研报给了我们一条很清晰的分析主线:这家公司依托版权和AI的双重底牌,正在从一个传统的版权中间商,转型为“AI+内容”的短剧新玩家。

有几个关键节点可以持续跟踪:

- 近期:《嘿,前任们》《人生赢家》上线后的播放和分账数据,这是检验短剧业务市场接受度的第一关。

- 中期:AI短剧(动态漫、真人短剧)能不能真正跑出低成本、规模化的生产模式。10倍效率提升能否从实验数据变成常态产出?

- 长期:海外短剧发行能不能贡献稳定的第二增长曲线。

当然,挑战也不会少。传统业务仍在调整期,短剧从布局到贡献稳定利润还有距离。财务上的商誉、质押等存量问题需要逐步消化。

但华西证券的判断很明确:在一个向合规化、精品化升级的千亿赛道里,这种“带着多重家底进场”的玩家,走长路的能力总会更强一些。

写在最后

本文为对华西证券研报的客观解读与信息整合,所有观点均来自研报及公开资料,不构成任何投资建议。市场有风险,投资需谨慎。不是说明天一开盘就鼓励大家重仓持有啊==!