“画线派”二级债基,承载着投资者对于产品“涨多跌少”、“稳中求进”、“绝对收益”的风险收益期待。这类产品的净值曲线往往呈现出平滑向上的特征,回撤控制较好,因此在低风险偏好投资者中接受度较高,也是当前理财替代需求下的重要配置方向之一。

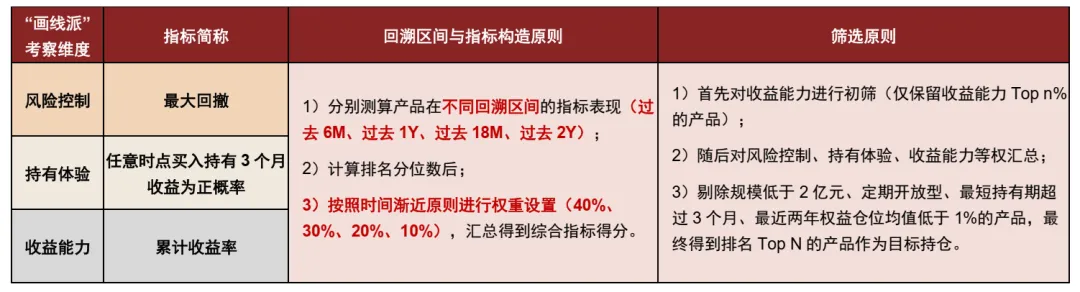

在筛选原则上,综合主观逻辑与指标测试,我们认为,应着重考虑二级债基在风险控制、持有体验上的管理特征,同时兼顾对于收益能力的考量。

具体而言:

风险控制方面,重点关注最大回撤指标,要求产品具备相对优秀的风险识别与处置能力;

持有体验方面,关注任意时点买入持有胜率指标,希望投资者在不同时间点买入后,短期内出现明显浮亏的概率较低;

收益能力方面,并不追求牛市中的极致弹性,而是要求在风险可控的前提下实现稳健增值,不过,若我们以无差别的原则等权衡量各产品的收益能力、风控能力、持有体验,则很可能筛选出业绩明显落后于市场的低收益型货币替代产品,因此,我们希望首先依据收益能力进行初筛,也即要求业绩排名在同类产品中处于相对靠前分位(如前30% / 40% / 50%等),随后再进入等权打分流程。这种筛选思路的核心在于:关注下行风险,同时尽可能兼顾上行收益,与“画线派”产品本身“慢即是快”的运作逻辑保持一致。

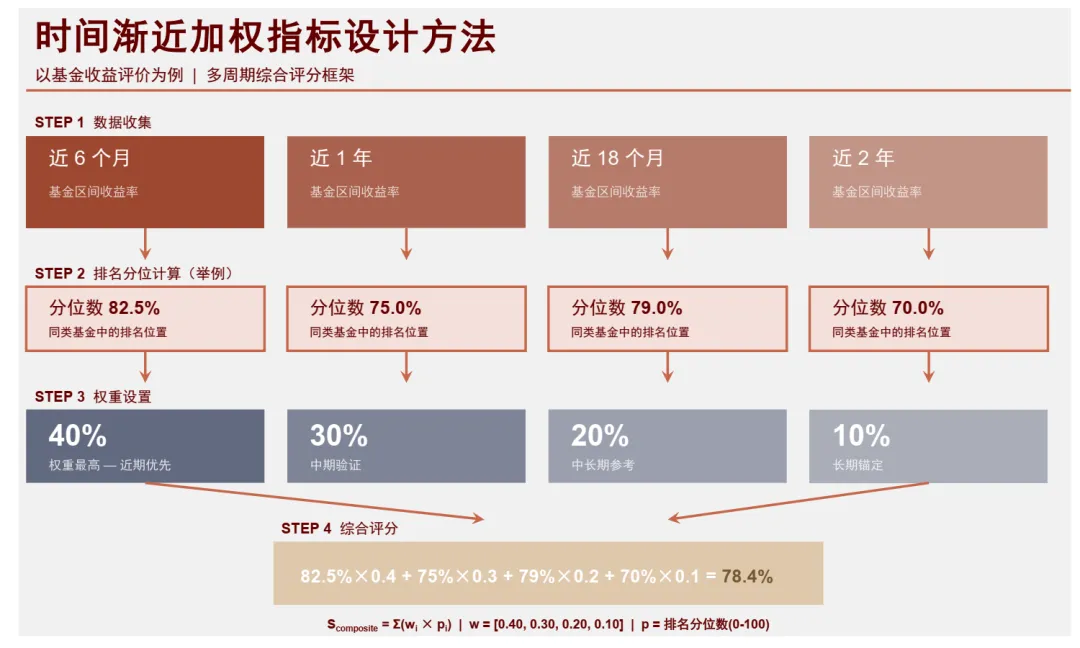

值得注意的是,为了保证筛选结果的稳定性,我们希望同时考察二级债基产品在短期、中期、长期的能力维度。因此,需分别测算产品在不同回溯区间(过去6个月、过去1年、过去18个月、过去2年)的指标表现。

这里更加合理的做法是,为基金更近期的运作结果赋予相对更高的权重,因此我们为过去不同的回溯区间设置不同的加权权重(过去6个月——40%;过去1年——30%;过去18个月——20%;过去2年——10%),从而更好地展现基金在不同时间维度的综合表现,也避免了产品历史优秀而近期弱势的筛选困局。

图表11:“画线派”二级债基筛选思路

资料来源:Wind,中金公司研究部

图表12:“时间渐近加权”的指标设置原则

资料来源:Wind,中金公司研究部

每逢基金季报披露后的月末(也即1、4、7、10月末),我们进行样本确认与指标计算,随后在下一个交易日进行调仓操作。

在具体指标方面,我们首先计算不同回溯周期按时间渐近加权的累计收益、最大回撤、持有胜率指标,先以历史收益Top30%分位进行初筛后,再按三个指标排名分位数等权得到综合得分,最后每季度按照综合得分降序排列取前10名(且满足规模≥2亿元、近两年权益仓位均值≥1%、非定开、无持有期或最短持有期不超过3个月等入池要求)得到画线派二级债基优选组合。

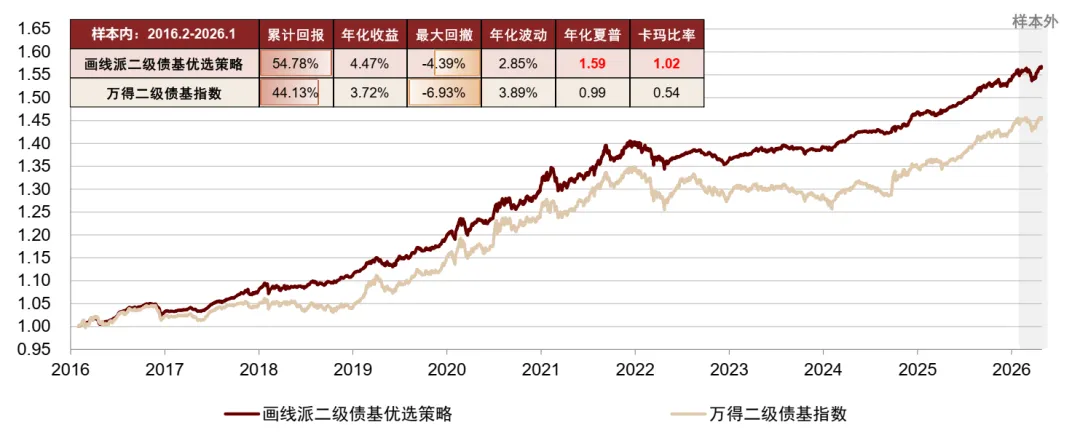

为了同时涵盖牛熊周期,我们回溯过去十年(2016/2/1-2026/1/31)的策略表现。

结果表明,画线派二级债基组合实现区间累计回报54.78%、年化回报4.47%,优于Wind二级债基指数的44.13%、3.72%;区间最大回撤-4.39%、年化波动率2.85%,同样风控能力也优于Wind二级债基指数(最大回撤-6.93%、年化波动率3.89%);

风险收益性价比方面,画线派二级债基优选组合实现年化夏普比率1.59(优于Wind二级债基指数的0.99),卡玛比率1.02(优于Wind二级债基指数的0.54)。

从相对基准表现来看,依据风险、收益、持有体验相结合的方式优选画线派二级债基,其在权益市场震荡期能够明显收获超额(2016-2018年,2023年-2024Q2),尤其在2018年和2023年这样的权益市场下行区间依然能收获年度正收益;而在权益市场明显上行期,画线派二级债基虽然并未体现出明显优于市场的弹性水平,不过也并未见显著落后。该策略整体呈现出回溯历史“市场跌时我涨,市场涨时我跟”的绝对收益特征。

图表13:画线派二级债基组合:季度调仓净值曲线(1、4、7、10月末)

注:1)初筛参数业绩Top30%,最终筛选产品数量每季度综合得分Top 10,等权组合,未做扣费处理;2)截至2026/4/30资料来源:Wind,中金公司研究部

(END)

一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

漫说基金

8、索提诺比率选出的牛基代表基金:

ETF系列

债基点评

指增点评:沪深300丨中证500|中证1000|红利指数|标普500|上证50|科创板100

晨星点评

8、晨星双5星牛基盘点(中盘平衡篇):工银瑞信战略转型,杜洋总在正确时间做正确的事情

明星经理

机构一走就放飞自我?前海联合基金某产品上半年换手率3000%+

机构疯狂卖出40亿份,业绩全面崩盘回撤20%!中庚基金是否欠投资者一个解释?!