小米集团(01810.HK)深度研究报告

——估值·竞争·未来·结论(下篇)

报告日期:2026-05-07 | 版本:V5.2

作者:Jet & 杰伯特1号

播客音频—— 点击下方可收听本文的播客版本

五、估值分析

5.1 FCF的完整计算过程

第一步:年报原始数据

数据来源:小米2025年年度业绩公告P41/P47/P50

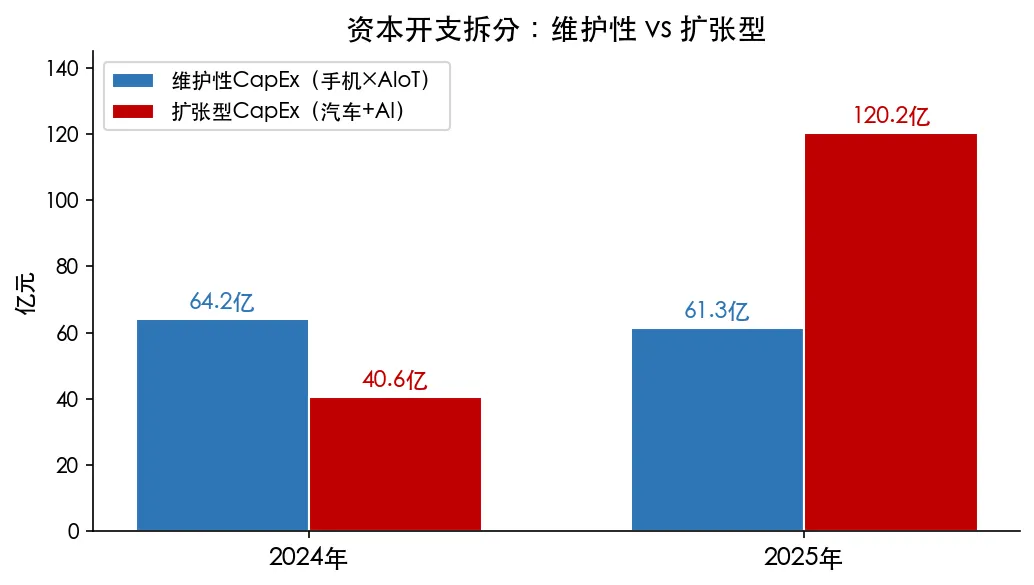

第二步:CapEx拆分——维护性 vs 扩张型

手机×AIoT业务已进入成熟稳定期,资本支出主要用于设备更新替换和产线维护,全额计为维护性CapEx。汽车+AI等新业务于2024年才量产交付,尚处产能建设初期,全部资本支出用于新建工厂、新增产线和YU7/新版SU7产能扩张,全额计为扩张型CapEx。

第三步:计算FCF

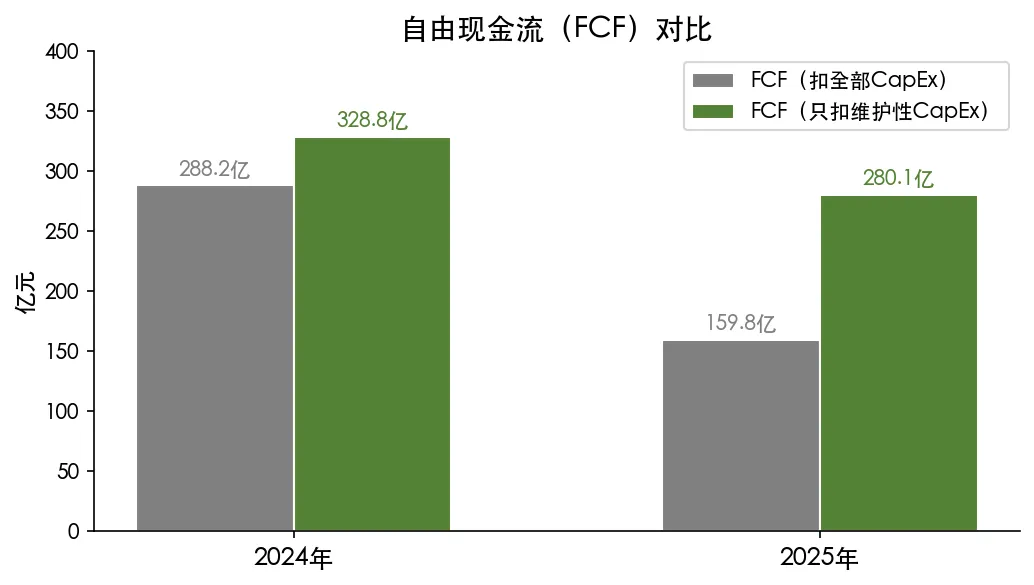

扩张型CapEx(120.24亿)是公司主动选择的增长投入,如果停止扩张,这部分现金立即释放。DCF估值只应扣除维持现有经营能力所必须的维护性CapEx。

FCF = 经营现金流 - 维护性CapEx

●2024年:393.00 - 64.19 = 328.81亿(FCF/营收9.0%)

●2025年:341.42 - 61.33 = 280.09亿(FCF/营收6.1%)

2025年FCF同比下降14.8%,主要因OCF下降13.1%(存货增加+贸易应付款减少),并非CapEx侵蚀。扩张型CapEx 120.24亿全部属于汽车产能建设的自由裁量支出,不计入FCF消耗。

5.2 DCF估值参数与假设依据

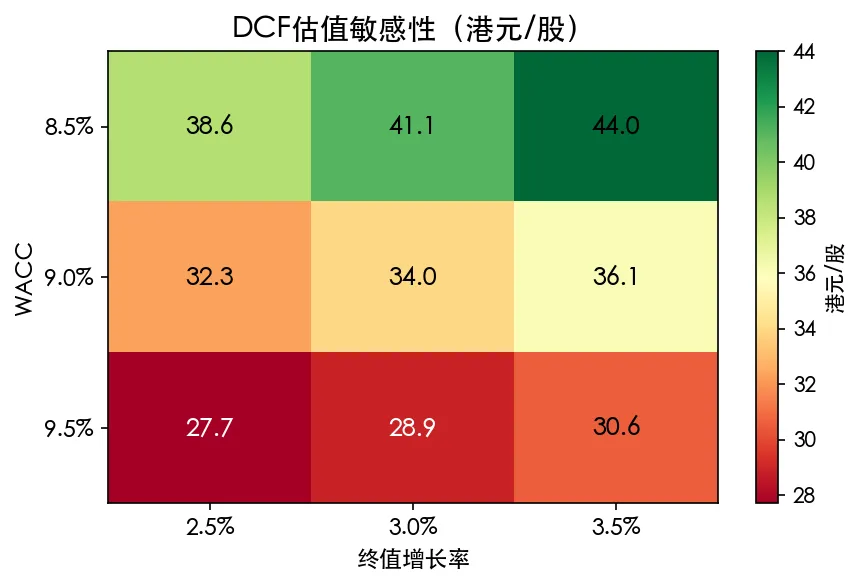

WACC = 9.0%

2.8%(无风险利率)+ 1.1(β)× 6.0%(ERP)- 0.4%(成长股溢价调整)= 9.0%。

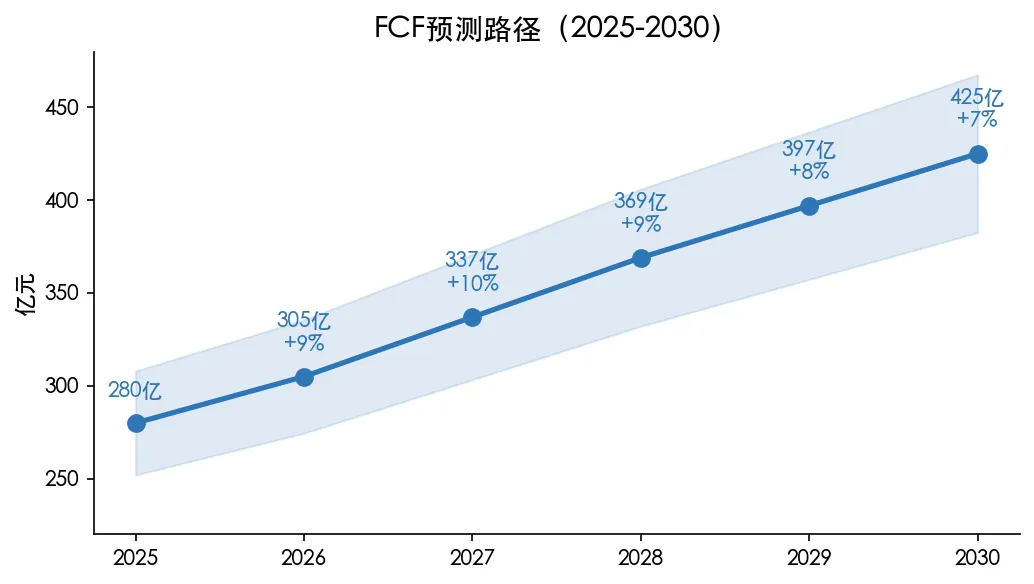

FCF增长率假设及依据

FCF增长率取决于OCF增速和维护性CapEx增速。维护性CapEx相对稳定(手机业务成熟,每年约60-75亿),因此FCF增长主要由OCF驱动。

FCF = OCF - 维护性CapEx,增长率9%→7%

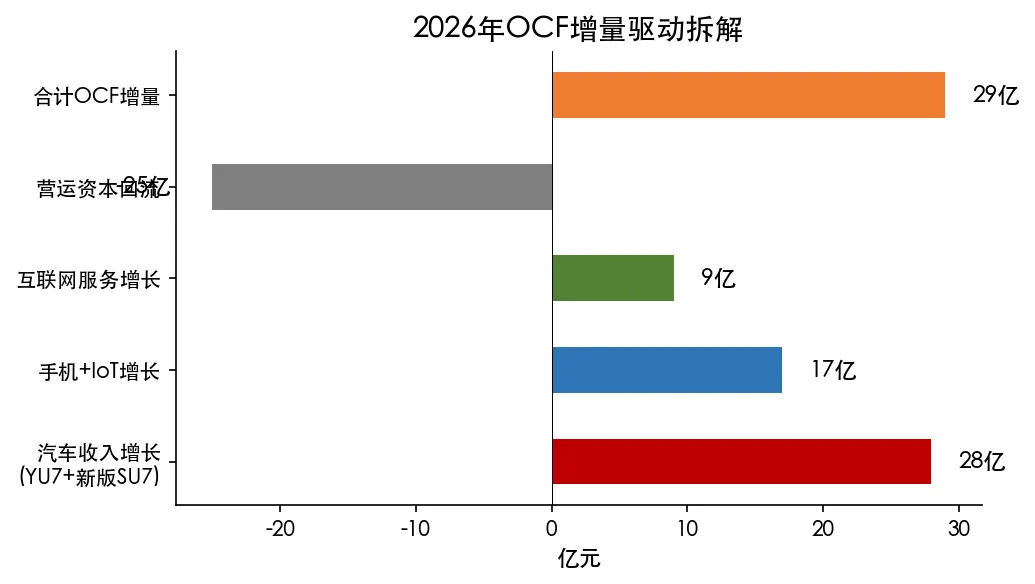

OCF增长的核心驱动拆解(以2026年为例):

2026年OCF增量+29亿,主要来自汽车收入增长和经营杠杆释放

●汽车收入增长+350亿(1,061→1,410亿),增量净利率2%(经营杠杆改善)

→2025年交付41.1万辆,年报P8官方目标2026年55万辆(+34%),YU7放量+3月发布新版SU7双轮驱动

●手机+IoT收入增长+170亿(稳态5%),净利率约10%,贡献+17亿

●互联网服务增长+30亿(ARPU提升),高毛利76.5%,贡献+9亿

●营运资本变动-25亿(2025年被过度占用的存货/应付款部分回流)

各年份OCF及FCF预测明细:

2026年:OCF 370亿(+8.5%)- 维护性CapEx 65亿 = FCF 305亿(+9%)

→官方目标55万辆(+34%),YU7放量+新版SU7驱动,汽车净利率0.85%→2%

2027年:OCF 405亿(+9.5%)- 维护性CapEx 68亿 = FCF 337亿(+10%)

→汽车70万辆(+27%),SU7/YU7双系列稳产,净利率→3%

2028年:OCF 440亿(+8.5%)- 维护性CapEx 71亿 = FCF 369亿(+9%)

→汽车85万辆(+21%),净利率→4%,参考比亚迪/理想路径

2029年:OCF 470亿(+7%)- 维护性CapEx 73亿 = FCF 397亿(+8%)

→汽车增速放缓至15%,整体进入稳态

2030年:OCF 500亿(+6.5%)- 维护性CapEx 75亿 = FCF 425亿(+7%)

→成熟增长期,参考腾讯/阿里成熟期OCF增速5-7%

汽车毛利率假设:21%→19%(2026-2030逐步回落)

2025年实际24.3%,管理层已暗示不可持续。2026年21.0%(价格战+规模放量),2027年20.0%(参考特斯拉从25.6%降至16.5%),2028年19.5%(行业均值回归),2029-2030年19.0%(成熟稳态,参考比亚迪20.0%、特斯拉16.5%)。

终值增长率 = 3.0%

永续期FCF增速3%,对应中国名义GDP增速(实际GDP约5%+通胀约2%,大型科技公司稳态折价)。

5.3 DCF估值结果

WACC = 9.0% | 终值增长率 = 3.0% | 预测期5年 | 港元汇率0.92

计算过程:

① 预测期FCF现值 = 280 + 284 + 285 + 281 + 276 = 1,406亿

② 终值 = 2030年FCF 425 × (1+3%) ÷ (9%-3%) = 7,292亿

③ 终值现值 = 7,292 × 折现因子0.650 = 4,740亿

④ 经营价值 = 1,406 + 4,740 = 6,146亿

⑤ + 净现金 = 1,965亿

⑥ 总股权价值 = 8,111亿

每股 = 8,111亿 ÷ 259.21亿股 ÷ 0.92 = 34.0港元

WACC和终值增长率的敏感性分析

5.4 SOTP交叉验证

手机2,772亿(PE 12x)+ IoT 1,047亿(PS 0.85x)+ 互联网2,145亿(PE 15x)+ 汽车1,273亿(PS 1.2x)+ 投资623亿(0.7折价)+ 净现金1,965亿 = 9,825亿

SOTP每股 = 9,825亿 ÷ 259.21亿股 ÷ 0.92 = 41.2港元

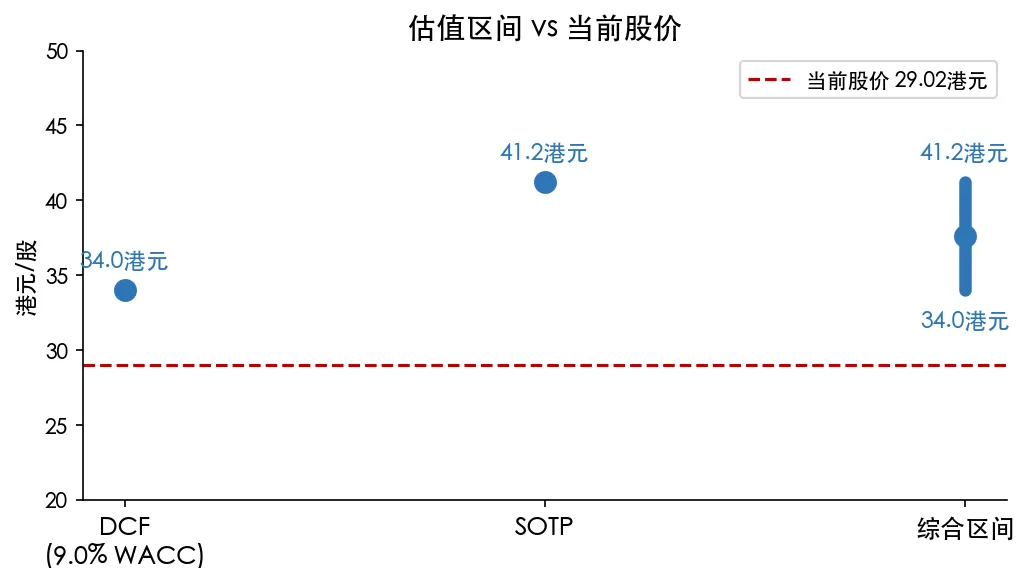

综合估值区间:8,111-9,825亿元(34.0-41.2港元)

当前股价29.02港元,处于估值区间偏下沿,存在17-42%的上行空间。

六、竞争分析

6.1 新能源汽车:毛利率下降但净利率可改善

毛利率行业趋势:小米2025年24.3%为行业最高,但不可持续。特斯拉从25.6%降至16.5%,比亚迪从22.3%回落至20%,价格战是核心驱动。

净利率的反直觉规律:理想汽车在毛利率下降期间(22.5%→20.3%),净利率反而从-2%升至+8.2%。比亚迪毛利率20-22%对应净利率4-5%。规模效应可以完全抵消毛利率下降的拖累。

小米汽车净利率展望:2025年已首次转正(9亿元),随着经营杠杆释放,净利率有望从0.85%逐步改善至5-6%。

6.2 SWOT分析

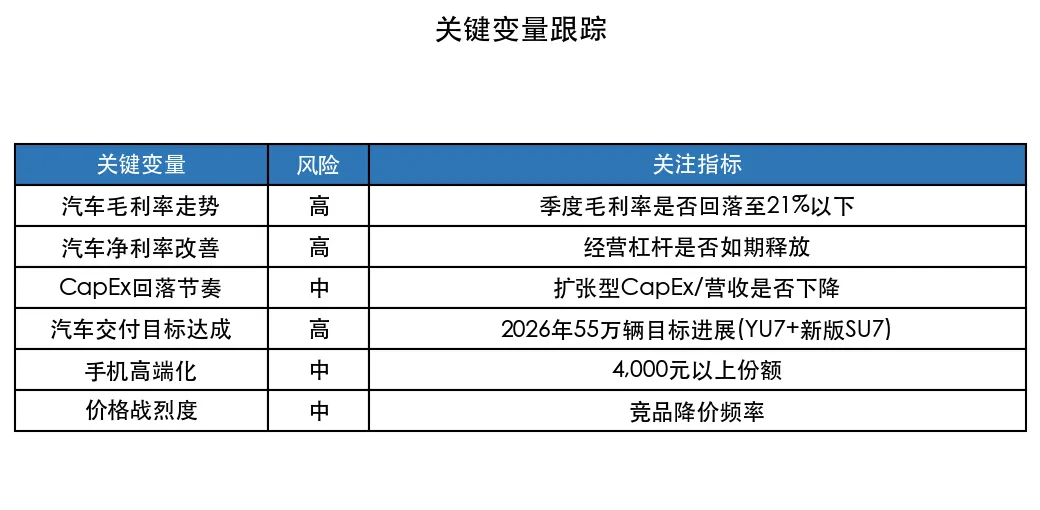

七、未来发展及关键变量

八、综合结论

估值:DCF 8,111亿/34.0港元 + SOTP 9,825亿/41.2港元,综合区间8,111-9,825亿元(34.0-41.2港元)。当前股价29.02港元,处于估值区间偏下沿,存在17-42%的上行空间。

核心逻辑:①汽车毛利率将下降回归行业均值(21%→19%)②经营杠杆驱动净利率上升

核心验证窗口:2026H1——汽车毛利率是否如期回落、净利率是否持续改善、扩张型CapEx占比是否开始下降。

九、数据溯源

●CapEx分部数据(P41)/经营现金流(P47)/折旧摊销(P50):小米2025年年度业绩公告P41/P47/P50 — ★★★★★

●汽车分部营业利润9亿:小米2025年年报 — ★★★★★

●2026年交付目标55万辆:年报P8官方目标 — ★★★★★

●2025年交付41.1万辆:年报P8 — ★★★★★

●竞品毛利率/净利率:各公司年报 — ★★★★★

●汽车毛利率预测:行业对比+管理层表态 — ★★★

●CapEx拆分:手机成熟=维护性,汽车刚投产=扩张性 — ★★★★

●FCF增长率假设:基于OCF增速+CapEx结构推导 — ★★★

免责声明:本报告仅基于公开资料进行独立分析,不构成任何投资建议。

👆 想知道你的投资段位?测一测「投资段位测评」小程序,30道趣味题解锁你的投资人格!