本文由日本野村综合研究所(NRI)印度分公司团队撰写,系统分析了印度五大关键产业的最新动向。

文章指出,印度正从单一的“庞大消费市场”转变为面向全球的“产品、技术、服务输出枢纽”。

在半导体领域,印度正从设计大国迈向制造启动期;

航天产业加速从国家主导向民间开放转型;

医疗器械领域致力于从进口市场转变为出口据点;

AI与软件产业从外包下游业务向上游研发与模型开发升级;

由AI、半导体、机器人等融合的“深科技(Cross-tech)”领域,初创企业正从内需依赖转向全球化布局。

作者认为,对日本企业而言,需将战略从“在印度销售”升级为“利用印度征战全球”,才能抓住印度结构转型的机遇。

以下为正文:

印度产业展望2026——「全球枢纽印度」的征兆

印度长期以来一直作为“庞大的消费市场”备受关注。

然而,近年来其定位正在发生变化。

在制造业基础建设、研发功能的集聚、数字人才的活用等背景下,印度开始进化为一个面向全球输出产品、技术和服务的据点。

可以说,印度开始承担起“全球枢纽”的职能,这正是当前变化的本质所在。

我们该如何解读这一结构转型?本文将聚焦印度产业界备受关注的五大核心产业动向,梳理印度经济的现状。

预计到2026年,印度的GDP将超越日本,成长为世界主要经济大国之一。

人口已位居全球第一,以年轻群体为主的劳动力厚度也是其巨大优势。

此外,IT工程师和AI人才储备雄厚,独角兽企业数量排名全球第三,在数字领域的竞争力不断提升。

支撑这一增长的,是莫迪政府推出的一系列产业政策。

旨在振兴制造业的“印度制造(Make in India)”以及提升经济自主性的“自力更生的印度(Self-Reliant India)”是其中的标志性举措。

此外,通过“半导体使命”和“AI使命”等专项政策,先进领域的投资促进和生态系统建设正在稳步推进。

基础设施建设和产业园区招商的预算分配也在持续加强。

然而,制造业占GDP的比重至今仍不足两成,意味着快速的工业化并未完全实现。

这背后浮现出的是IT及软件产业整体引领印度产业增长,而其数字基础设施又推动零售、服务等其他产业高端化的结构。

更确切地说,设计、研发、数据处理等高端功能的集聚,才是当下印度产业动向的核心特征。

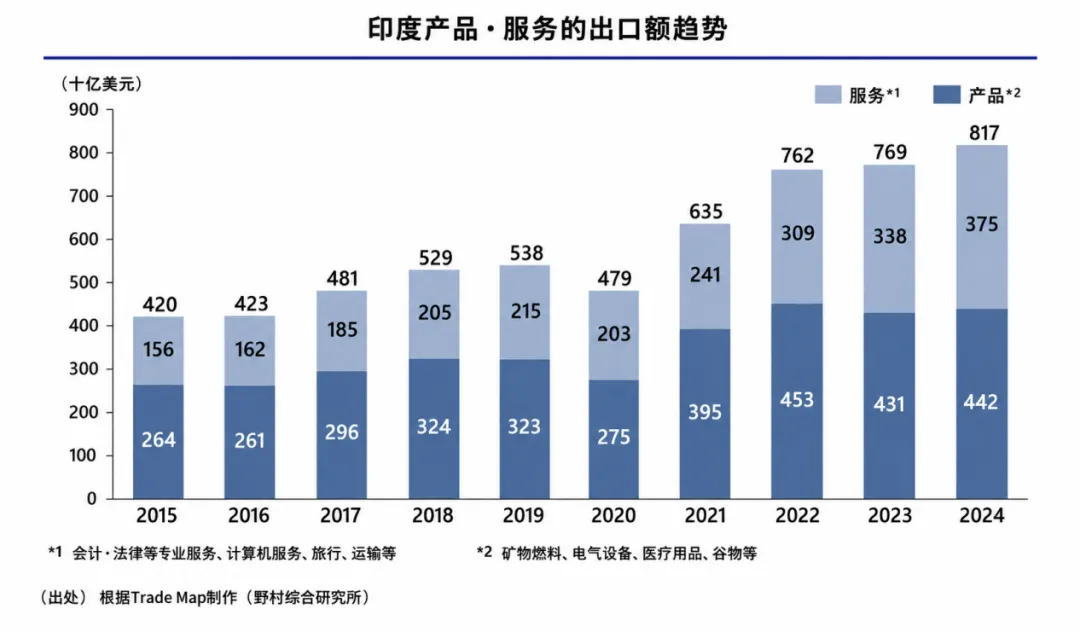

基于这些动向,可以说印度已不再单纯是“庞大的消费市场”,而是正在向面向全球“输出产品、技术和服务的据点”转变。

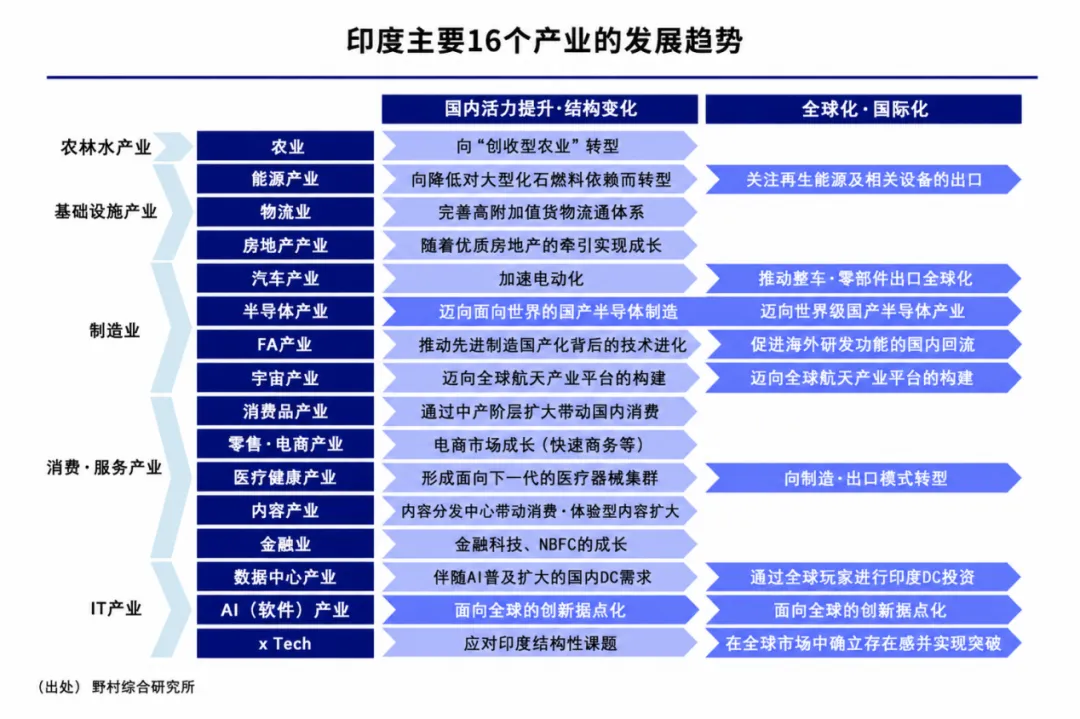

■ 半导体产业——从设计大国迈向制造启动期

印度此前一直在半导体的设计工程中保持着优势。

然而,在半导体制造环节长期依赖进口,特别是对中国的依赖度过高,已成为重大课题。

随着数字化的深入推进,以及汽车和通讯领域的持续扩大,预计印度国内的半导体需求将稳步增长。

面对这一需求扩张以及纠正进口依赖的课题,印度政府已经正式启动了半导体制造基础的构建工作。

此外,在地缘政治风险的背景下,各国半导体制造商都在探讨和推进在印度设立制造据点、强化供应链。

尽管电力和水资源等基础设施方面的挑战依然存在,但鉴于国内需求的扩大、政策支持以及国际供应链重构的大趋势,可以判断印度已进入制造工程的启动期。

这一变化对日本企业也绝非无关。

除了后道工序,日本企业在材料部件乃至前道工序等领域获得参与机会的可能性正在扩大。

■ 航天产业——从国家主导向民间主导转变

印度在月球探测等领域取得了巨大成功,拥有极高的航天技术实绩。

过去,该领域一直由国家主导,但近年来,航天领域的开放化进程加快,初创企业的参与也日趋活跃。

特别是在卫星数据应用、通讯和定位服务等下游领域,需求正在急剧扩大。

随着航天数据加速应用于农业、保险、防灾、城市开发等领域,新的应用市场正在铺开。

这种需求的增加,最终也反过来推动了卫星制造和相关基础设施的投资扩大。

在与日本的合作中,除了应用领域,日本还可以在印度尚待突破的卫星制造等硬件领域,以及日本擅长光通讯、地面段等中游领域探索合作可能。

■ 医疗健康产业——医疗器械领域从进口市场迈向出口据点

在医疗器械领域,影像诊断设备和高端治疗仪器等方面,印度目前仍依赖进口。

但另一方面,手套、注射器等消耗品此前已在印度国内实现制造,具备了一定的产业基础。

随着老龄化加剧和慢性病增加,医疗需求不断扩大,政府正在大力推进医疗器械的国内生产强化。

欧美企业已在印度国内设立研发和制造据点,并将其作为面向周边国家的出口据点加以利用。

相比之下,多数日本企业仍以将在海外制造的医疗器械进口到印度销售为主要模式。

未来,日本企业可能需要重新构建涵盖当地制造和零部件采购在内的战略布局。

■ AI与软件产业——从下游外包向上游攀升

印度的IT产业此前主要以业务流程外包(BPO)和受托开发业务为中心发展。

然而,随着生成式AI的迅速崛起,传统的商业模式正迎来重大转折点。

不过,印度同时也是全球最大的AI人才供给地,从事AI相关岗位的人才数量正在迅速膨胀。

同时,印度在数据标注领域保持了极高的全球影响力,构筑起了支撑AI模型开发的坚实基础。

正是基于这一基础,近年来,印度国内向上游软件工程渗透、自主开发解决方案的势头愈发强劲。

面对生成式AI的兴起,印度目前正在强化模型开发、硬件基础设施等过去相对薄弱的领域。

展望未来,随着AI智能体和物理AI的发展,真实世界数据和现场运营诀窍的价值将进一步攀升。

在这一点上,日本企业在制造及基础设施领域所拥有的业务经验和高质量产业数据,有望与印度形成新的合作契机。

■ 深科技——从内需依赖转向全球化定位

在深科技(Cross-tech)领域,融合了AI、半导体、机器人等多项技术的新业务正在不断涌现。

在这一领域,初创企业的存在感尤为凸显,在印度,它们被视为承担新产业的核心角色。

印度的初创市场一直保持活跃,但受近年融资环境变化的影响,行业淘汰也在加剧。

此前,初创公司主要聚焦于面向消费者的服务,但如今向半导体、航天、AI、清洁技术等深科技领域的转移十分显著。

在政府的扶持措施和全球企业的技术支持下,越来越多企业从一开始就将海外市场纳入事业规划。

印度正加速从内需依赖型模式,向以技术为武器、挑战全球市场的模式转变。

上述五大产业的共同动向在于,印度正从应对内需的产业结构,向面向全球市场供应产品、技术和服务的据点转变。

在制造领域,出口导向性正在增强;在服务领域,研发和专业服务的比重正在提升。

当然,基础设施、监管以及地区间差距等课题依然存在。

但出口结构的高端化以及研发基地的集聚等变化,已经逐步体现在近年的出口动向和全球企业的投资趋势中。

如果仅仅将印度看作一个“市场”,就很有可能错判其本质。

今后,除了“在印度销售”这一战略,如何构建起“利用印度征战全球”的战略,将成为一个核心的经营课题。