北新建材于4月28日在市场闭市后公布了2026年第一季度的业绩报告,并于4月29日召开了分析师会议。2026年第一季度的净利润为8.04亿元人民币,同比下滑5%;这一数字虽然低于预期,但仍比市场预估高出2%。这一成绩主要得益于石膏板产品价格的成功上调。不过,由于市场需求疲软,销量下降,导致毛利率的提升被抵消了。这再次印证了公司今年年初制定的定价策略:通过优化产品结构并加强内部价格管控来提升盈利能力。

展望未来,管理层预计石膏板的平均售价能回升到2024年的水平。关于2026年第二季度的原材料成本风险,管理层指出,石膏板的投入成本总体保持稳定;而防水材料的利润空间则有望因公司在供应链方面的优势而有所提升。不过,由于市场份额竞争加剧,涂料业务的利润空间可能会面临一定压力,因此很难完全将成本上升带来的影响转嫁给客户。在公布业绩后,我们将2026年至2028年的每股收益预期上调了9%-13%,以反映价格上涨幅度超出预期的情况。我们仍维持“买入”评级,并将12个月内的目标股价从29元人民币上调至34元人民币。此时,我们的估值倍数相当于2026年至2027年的平均市盈率。

以下内容为正文:

整体业绩表现

2026年第一季度的营收为61.6亿元人民币,同比下滑1%,这一数据与市场预期基本一致。石膏板的销量同比有所下降,主要原因是其销售数量同比减少了约10%。管理层指出,石膏板的平均售价有所回升,同比上升了约4%,环比上升了约9%。这一增长得益于以下几点:

价格调整情况:2025年12月和2026年1月,公司分别两次主动上调了产品价格。其中,“龙牌”和“泰山牌”产品的季度环比每平方米售价均提高了0.30-0.40元。

产品结构得到优化,更多产品转向高端市场。

严格的内部控制措施:北新建材设立了专门的价格管控小组,确保不同品牌之间的价格保持合理差异。同时,定价权由业务集团层面统一管理,从而避免地区间出现不合理的价格竞争。

从第二季度开始,管理层将致力于保持每单位的毛利润水平,同时在市场份额与盈利能力之间找到平衡。目标是将综合售价维持在5.7至5.8元人民币/平方米的水平(而2025年这一数值约为5.5元人民币/平方米;与2024年相比基本持平)。公司会继续维持高端产品的定价策略,同时在对低端产品进行适度的降价处理,以此压制小型竞争对手。此外,还将通过跨区域产能优化来降低物流成本。

盈利能力

2026年第一季度的毛利率为29.6%,同比上升了0.6个百分点。这一数值比市场预期高出1.6个百分点。其中,石膏板的销售情况有所好转,这是推动毛利率上升的主要因素。无论是防水材料还是涂料业务,其利润都有所提升。管理层认为,这得益于北新建材在供应链方面的优势以及更严格的成本控制措施。

运营费用同比上升了5%,实际数值比我们的预期高出6%。因此,2026年第一季度的息税前利润率(EBITM)为14.0%,同比下滑0.3个百分点;不过这一数值仍比我们的预期高出0.6个百分点。相应地,息税前利润(EBIT)达到了8.6亿元人民币,同比下滑3%;不过仍比我们的预期高出3%。

在息税前利润之下,高于预期的净财务费用被其他方面的收益所抵消。因此,净利润率为13.0%(同比下降0.4个百分点),比市场预期高出0.4个百分点;净利润为8.04亿元人民币(同比下降5%),仍比市场预期高出2%。

资产负债表与现金流量表

2026年第一季度的净经营现金流出量为6.06亿元人民币(而2025年第一季度的净现金流出量为-2.22亿元人民币)。管理层表示,现金流出增加的主要原因是为了促进销售而主动采用了更为宽松的信贷政策。同时,石膏板业务的营收表现低于预期,导致所提供的信贷与实际销售额之间出现了不匹配的情况。管理层预计,从第二季度开始,经营现金流将恢复到正常水平。

资本支出同比减少了19%,降至2.24亿元人民币。管理层表示,公司正在积极寻找合适的石膏板业务并购目标。截至2026年第一季度末,公司的净现金规模增至18.2亿元人民币,而2025年第四季度末时这一数字为8.57亿元人民币。

原材料成本与盈利能力展望

石膏板:成本压力依然处于可控范围内。这一方面得益于充足的纸张供应、下跌的石膏价格以及稳定的煤炭价格;目前没有发现任何重大的成本风险。

防水处理:沥青仍然是决定性因素。该公司利用自身的供应链优势,以相对较低的价格锁定未来一段时间的采购量(比如截至5月的用量),并通过科学的库存和产能规划来应对价格波动带来的风险。由于地缘政治因素的影响,沥青价格一直波动不定。管理层认为,价格不太可能回升到3月时的高点,而会保持在一定的波动范围内。在价格方面,管理层表示,3月份的涨价有助于缓解成本压力,而4月份的价格调整主要是为了稳定价格。虽然由于需求减弱,销量可能会有所下降,但凭借其供应链优势,各大企业仍有望实现利润率的提升。

涂料业务:管理层指出,由于市场份额相对较低,竞争较为激烈,因此涂料业务的利润空间可能会面临一定压力,难以实现成本上涨带来的全部收益。不过,总体而言,得益于市场份额的扩大,公司的盈利能力有望保持稳定。

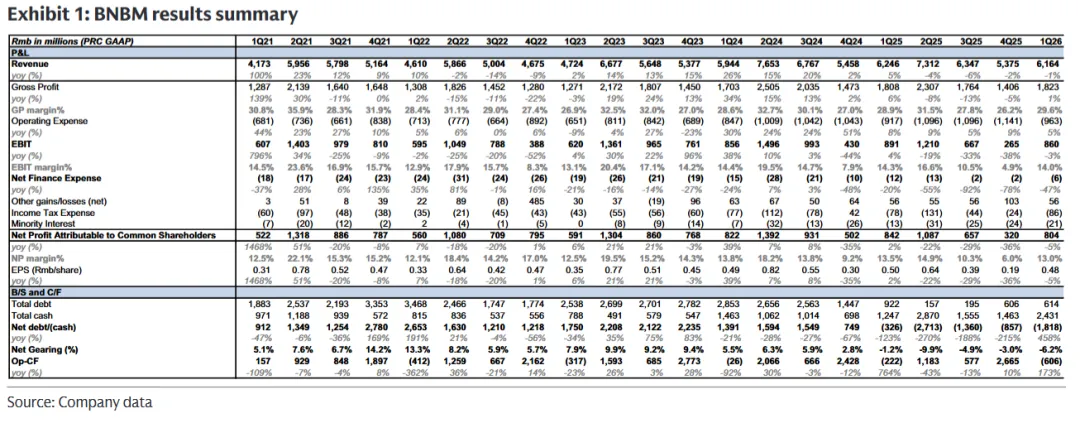

图表1:北新建材测试结果汇总

盈利预期调整与估值变化

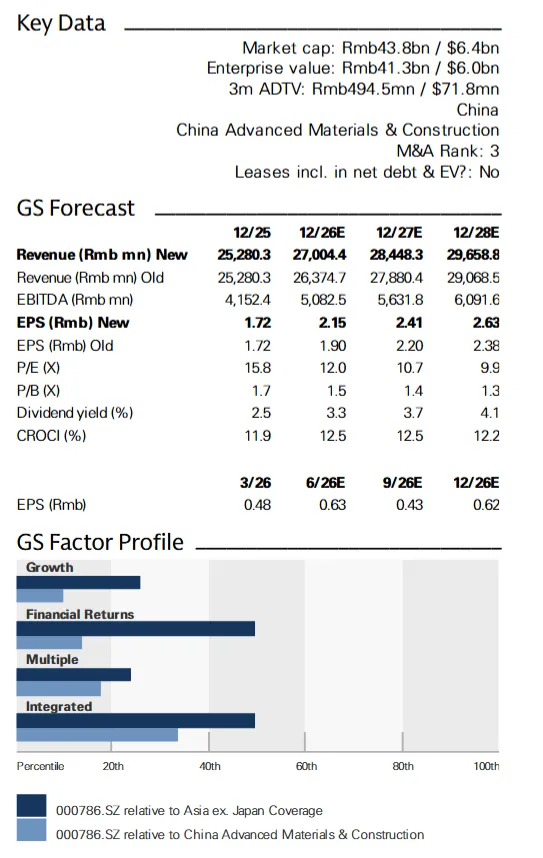

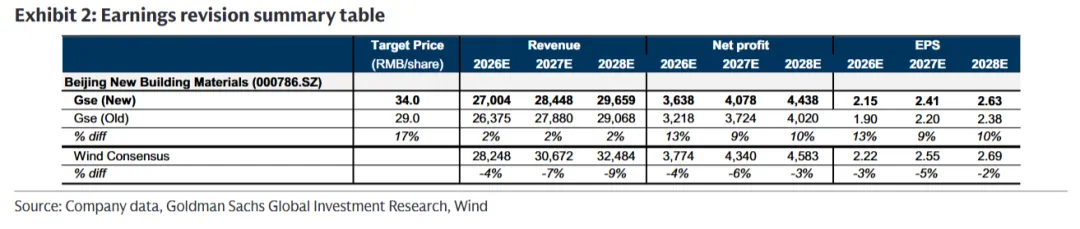

根据2026年第一季度的业绩以及管理层的最新预测,我们将2026年至2028年的每股收益预期上调了9%-13%。这一上调主要得益于涨价措施的实施效果好于预期,同时管理层也致力于提升公司的盈利能力。我们调整后的每股收益预期比市场普遍预期低2%-5%。相应地,我们将12个月内的目标股价从29元人民币上调至34元人民币。我们还将估值基准从2026年调整为2026年至2027年的平均值,同时将EV/GCI倍数(企业价值与总现金投资倍数)从1.1倍提高到1.3倍,以反映更高的营收增长率预期(预计为13%,而此前约为11%)。我们仍然维持“买入”评级。

图表2:盈利修正汇总表

投资观点——北新建材

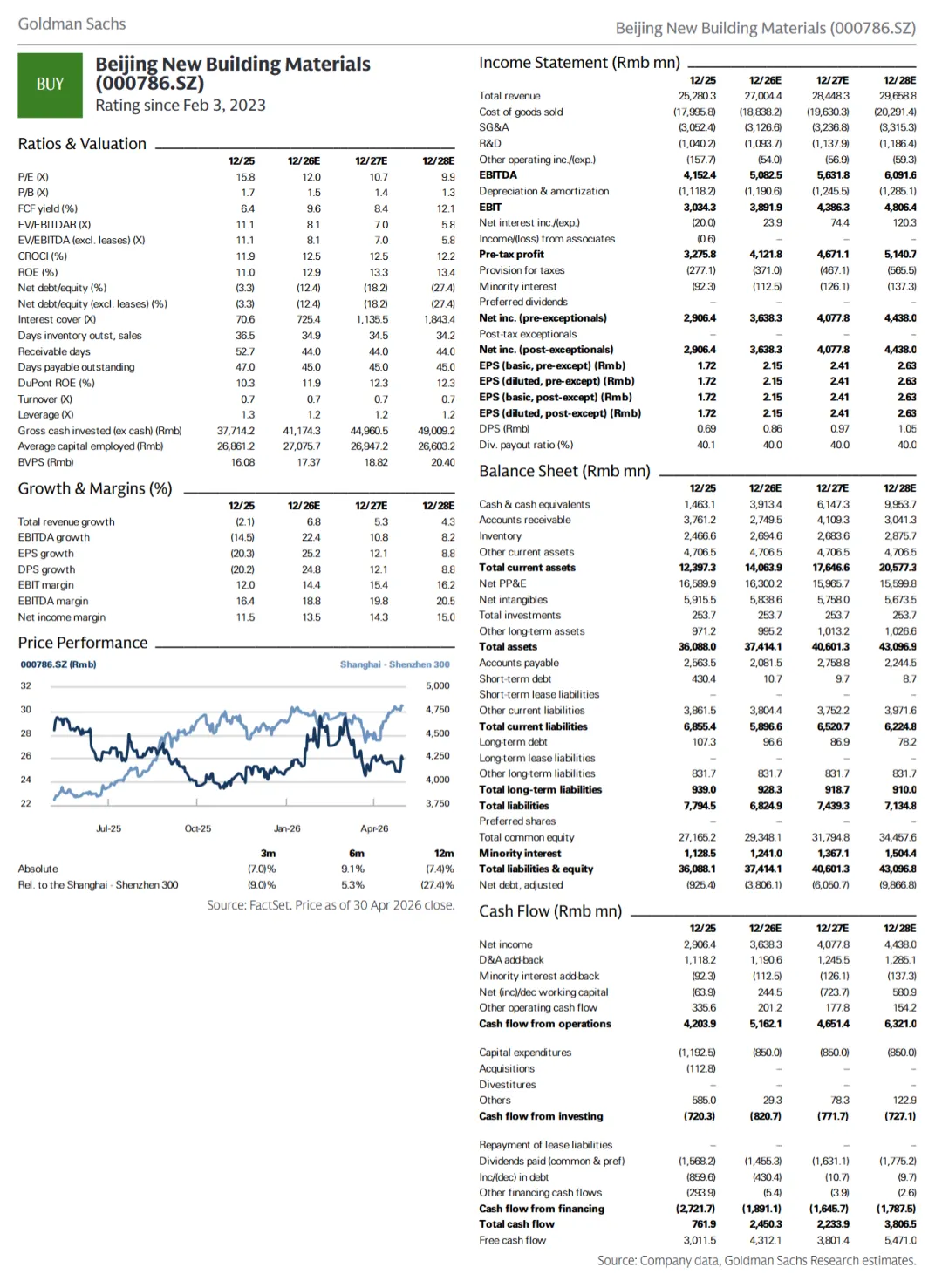

北新建材是全球最大的石膏板生产商,而石膏板是一种用于制造悬吊式天花板及石膏板的原材料。随着中国房地产市场的翻新需求不断上升,这有望缓解房地产市场发展的放缓趋势。因此,我们认为北新建材的核心石膏板业务前景十分广阔。我们对该公司的新业务发展也持乐观态度:比如轻钢龙骨业务(作为石膏板产品的一部分,与石膏板有很强的协同效应);防水材料业务(经过近年来的多次收购,北新建材现已成为中国第三大防水材料供应商);以及涂料业务(2024年,北新建材收购了嘉宝莉公司,从而成为了中国第四大建筑涂料生产商)。这些新业务有望成为未来几年推动北新建材业绩增长的关键因素。我们给该股票的评级为“买入”。主要风险:中国房地产项目的竣工情况不如预期,同时原材料价格也出现了意外上涨,尤其是纸张和能源成本。

目标价格风险与评估方法

估值:我们预计北新建材在12个月内的目标股价为34.0元人民币。这一估值是基于2026年/2027年的预期每股收益与股本权益的倍率为1.3倍这一假设得出的。这一倍数低于其历史平均水平1.5倍。因为我们预计北新建材的资本回报率约为13%,而这一水平低于其长期平均水平的14.5%。

主要风险:1)中国房地产项目的竣工速度比预期要慢;2)新业务的拓展进度低于预期,尤其是与防水、涂层处理及轻钢龙骨相关的业务;3)原材料价格意外上涨,尤其是纸张的价格(2023年,纸张成本占北新建材石膏板总成本的约40%);能源成本也有所上升,煤炭和电力的成本加起来占2023年北新建材石膏板总成本的20%;4)并购活动的执行情况不理想。

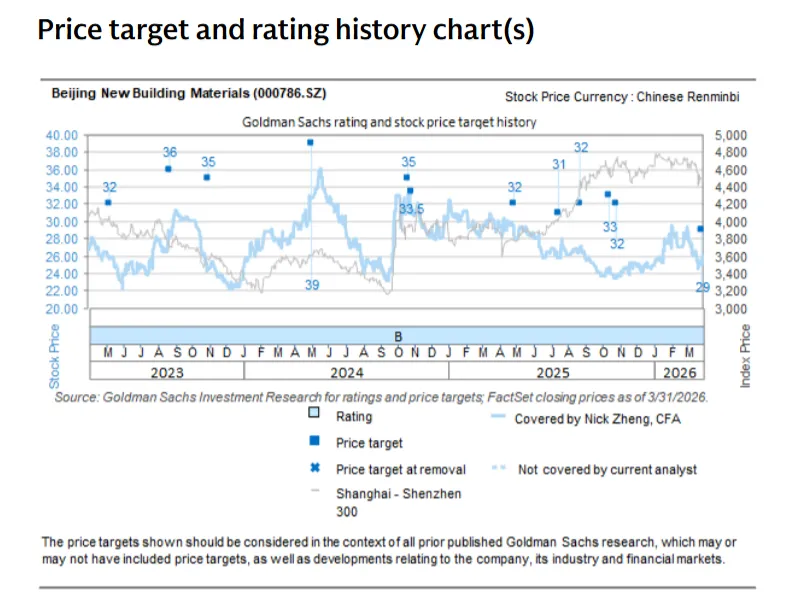

目标价格与评级历史图表

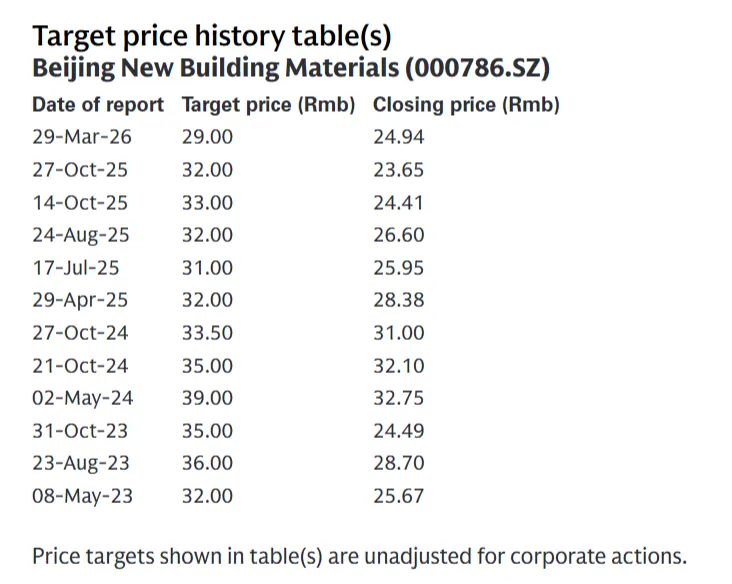

目标价格历史表(表格中显示的股价目标值并未根据公司的各种财务调整措施进行修正。)

备注:高盛会与那些被其研究报告所涵盖的公司进行业务往来,也致力于与这类公司保持合作关系。因此,投资者应当意识到,高盛可能存在利益冲突,而这可能会影响本报告的客观性。投资者在做出投资决策时,应将本报告视为众多参考因素之一。如需了解有关注册声明及其他重要信息,请参阅披露附录,或访问网站:www.gs.com/research/hedge.html。在美国以外的地区工作的分析师,并没有在美国金融行业监管局FINRA处注册或取得研究分析师资格。