撰写:Jet & 杰伯特1号 | 2026年5月 | 数据截止:2026Q1

播客音频—— 点击下方可收听本文的播客版本

六、竞争分析

6.1 全球竞争格局

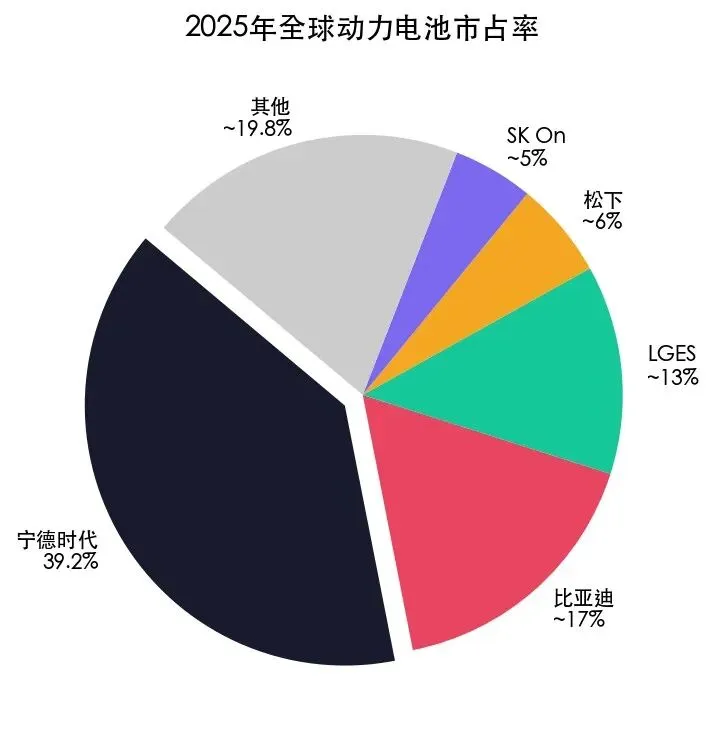

图9:2025年全球动力电池市占率

6.2 SWOT分析

【优势 Strengths】

• 连续9年动力电池全球第一(39.2%)• 全化学体系覆盖,产品矩阵最全• 23,000+研发人员,专利54,538项• 经营现金流1,332亿元,净现金2,167亿元

【劣势 Weaknesses】

• 营收集中度高(动力电池占比74.7%)• 储能收入增速+9%远低于行业+79%• 海外建厂面临地缘政治风险

【机会 Opportunities】

• 全球储能爆发(+79%)• eVTOL/电动船舶/商用车新场景• 换电生态(1,325座站)第二增长曲线

【威胁 Threats】

• 结构性产能过剩• 价格战,电芯价格跌超20%• 固态电池替代风险• 地缘政治

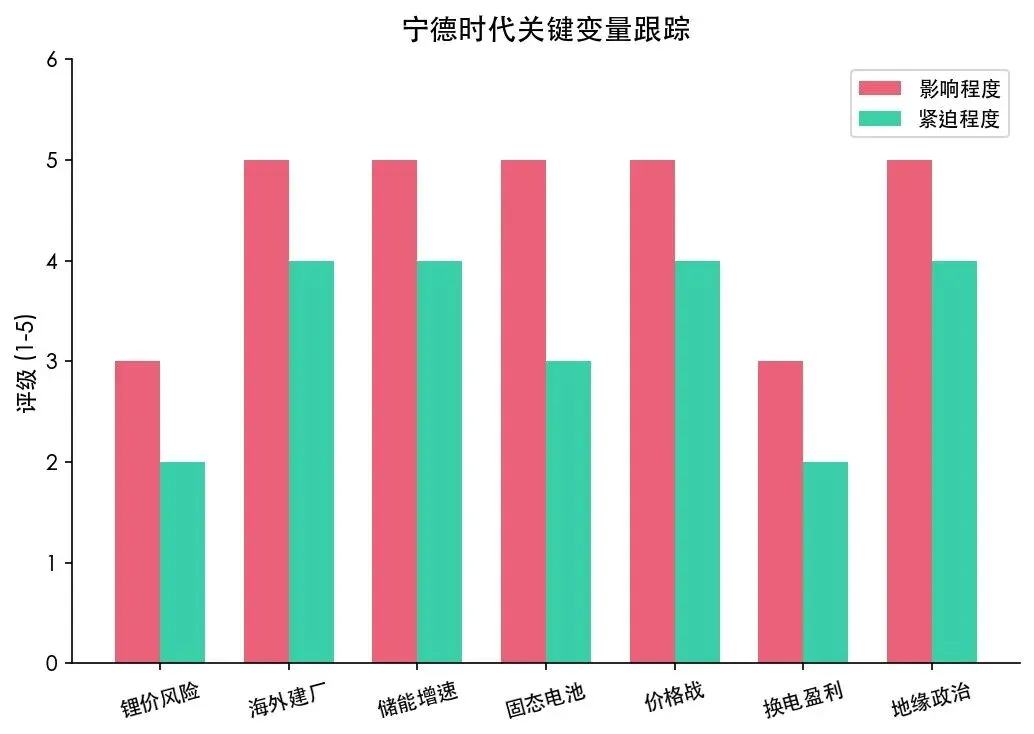

七、关键变量跟踪

图10:关键变量影响程度与紧迫程度

八、综合结论

宁德时代是全球动力电池和储能电池的绝对龙头,连续9年动力电池市占率全球第一(39.2%)。2025年营收4,237亿元,归母净利润722亿元(+42.3%),经营现金流1,332亿元,净现金2,167亿元。

从护城河角度:全化学体系+极限制造的产品壁垒、54,538项专利的技术壁垒、24家全球工厂的产能壁垒、与全球主流车企深度绑定的客户壁垒。

DCF模型给出基准估值约449元/股,当前436元基本合理。若公司持续兑现15%以上增速,存在约3-9%的估值修复空间。

综合来看,宁德时代龙头地位稳固,当前估值基本合理,投资回报更多取决于未来增速的兑现程度。投资者需在龙头溢价与增速放缓之间做出独立判断。

👆 想知道你的投资段位?测一测「投资段位测评」小程序,30道趣味题解锁你的投资人格!免责声明:本报告仅基于公开资料进行独立分析,不构成任何投资建议。