发展历程:公司于 2007 年成立,始终专注于高性能、高品质模拟集成电路产品的研发和销售,2016 年,推出了 SGM40562 高输入电压电池充电器和 SGM41000 单芯片电池保护 IC,2017 年,于创业板成功上市;自 2018 年开始进行一系列兼并收购。2018 年 3 月,公司以 1086 万元并购大连阿尔法,扩大研发团队;同年 12 月,收购钰泰半导体 28.7%股权,丰富电源管理芯片产品线。2019 年,公司收购上海萍生和杭州深谙,其中,上海萍生主要从事射频集成 IC,杭州深谙业务涵盖信号链类 IC 和电源管理类 IC。2020 和 2021 年,公司先后收购苏州青新方和上海方泰,进一步补充公司产品类别,发挥协同效应。在该阶段,公司产品种类从 2018 年的 16大类 1000 余款产品发展至当前 25 大类超 4000 款可销售产品,产品数量实现翻倍增长。

股权结构:公司股权结构相对分散,鸿顺祥泰、宝利弘雅、林林和弘威国际分别持有公司 18.93%、8.17%、3.81%和4.64%股权。公司董事及总经理张世龙先生 100%持股鸿顺祥泰,为公司实际控制人。

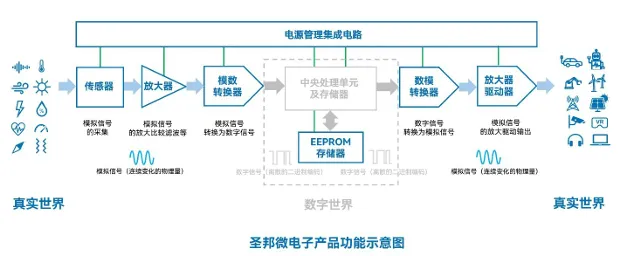

主营业务:公司自成立以来专注于模拟芯片的研发、设计、生产和销售业务,是国内稀缺的具备全品类模拟芯片设计能力的供应商,也是少数实现高端模拟芯片国产替代的标杆企业。公司产品线覆盖信号链和电源管理两大领域,其中信号链芯片包含运算放大器、数据转换器、接口芯片等系列产品,电源管理芯片涵盖 DC/DC 转换器、LDO稳压器、电池保护芯片等品类。公司产品在消费类电子、工业控制、物联网、人工智能、云计算、新能源、汽车电子、医疗电子、可穿戴设备及通讯等领域应用广泛。以工业类产品为例,公司的模拟及电源管理 IC 广泛应用于工业自动化各系统中,从工厂自动化、光伏、储能、电网自动化、测试测量、视频监控到医疗保健等;汽车业务方面,公司所生产的产品在电动汽车充电基础设施、驾驶员监控系统(DMS)、车载充电器(OBC/DC-DC)、电动汽车电池管理系统(HC)、车身控制器、车载激光雷达、音响和娱乐系统等均有广泛应用。

业务结构:从收入结构来看,公司产品覆盖电源管理及信号链两大领域,从业务占比来看,2025年,电源管理产品、信号链产品分别实现营收23.8亿元和14.71亿元,分别占比 61.05%和37.74%。

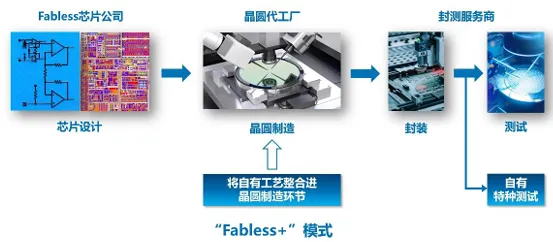

采用 fabless 生产模式:公司属于无晶圆厂半导体公司(Fabless),专注于集成电路的研发与销售,并将生产环节外包给专业厂商。据公司官网及公告,公司晶圆生产合作伙伴包括台积电、东部高科、高塔半导体、中芯国际和力积电等,其中台积电为公司主要晶圆生产制造商;下游封测企业方面,公司主要封装测试服务供应商为长电科技、通富微电和华天科技等全球领军封测企业。公司江阴研发生产基地于 2025年投产,主要聚焦特种测试业务,为公司产品不断向高性能、更高品质、更多品类拓展从企业内部提供技术支撑和保障。

模拟芯片:模拟芯片是用于处理模拟信号的芯片,常见的模拟芯片包括运算放大器、电源管理芯片、信号链芯片等,在工业、汽车、通信、消费电子等多个领域有广泛应用。据 WSTS 数据,2022 年全球集成电路市场规模约为4,284.42 亿美元,其中模拟芯片为 812.25 亿美元,占比约 18.96%。全球模拟芯片产能主要在 8 寸晶圆,且大多集中在 28nm 及以上成熟制程。从工艺类型看,目前国内模拟 IC 设计公司多依赖于晶圆厂标准工艺,而全球前十大模拟芯片公司均拥有自有工艺平台,以此来保证自身产品的先进性和独特性。目前应用于模拟集成电路的工艺包括 BCD 工艺以及 CMOS、DMOS 等其他工艺,其中 BCD 工艺为模拟芯片的主流工艺,主要应用领域包括电源和电池控制、显示驱动、汽车电子、工业驱动等模拟芯片应用领域。根据 IC Insights 和中商产业研究院数据,我国模拟芯片下游应用领域呈现出“通信-汽车-工业”三足鼎立的格局,其中通信领域应用最广,占比36.2%,其次分别为汽车电子、工业控制,分别占比 24.3%、20.5%,而消费电子、计算机领域占比分别为 10.5%、7.2%。

竞争格局:根据 IC Insight 数据,2023年全球模拟芯片份额前五分别为德州仪器(19%)、亚德诺(13%)、思佳讯(8%)、英飞凌(7%)和意法半导体(5%),行业 CR5 为 52%,其他企业合计占比为 48%。其中,在电源管理芯片方面,据电子发烧友数据,2022 年全球电源管理芯片市场份额前六分别为:德州仪器(17%)、亚德诺(12%)、英飞凌(10%)、罗姆(8%)、美国微芯(7%)和高通(6%),行业 CR6 为 60%,其他企业合计占比 40%。据 TechInsights 和 SEMI 数据显示,2023 年我国芯片自给率约为 23%,整体自主可控率仍然偏低。

产品数量: 截止2025年底,公司拥有38大类6,800余款可供销售产品,国产模拟芯片企业中料号最多,但相较国际龙头德州仪器的2万多款还是有较大的差距。2025年,公司共推出近900款拥有完全自主知识产权的新产品,其综合性能指标均达到国际同类产品的先进水平,可广泛应用于工业与能源、汽车、网络与计算和消费电子等领域。这两年,公司产品数量快速提升,2024年上半年,共有 32 大类5,200 余款可供销售产品,年均新增料号超 700 款,22年之前年均新增料号约400余款。

产品性能优异:产品的综合性能指标达到国际同类产品的先进水平,部分关键技术指标达到国际领先水平,多品类产品实现进口替代,并逐渐创新及引领需求。例如,公司推出了业界超低功耗的运算放大器和比较器、高精度电流检测放大器、60nA超低功耗DC/DC降压转换器、高精度低噪声的仪表放大器、小封装大电流高抗干扰性的LDO、高效锂电池充电器、电池保护芯片、24位高精度ADC、多通道AMOLED显示屏电源芯片、高精度电压基准电路、高精度温度传感器、微功耗高精度电流检测放大器、高灵敏度磁传感器、EEPROM、多系列车规芯片等一批高性能模拟芯片产品。公司新产品的开发逐步呈现出多功能化、高端化、复杂化趋势,更多的新产品采用更先进的模拟集成电路制程和封装形式,如具有更低导通电阻的新一代高压BCD工艺、90nm模拟及混合信号工艺、WLCSP封装等。

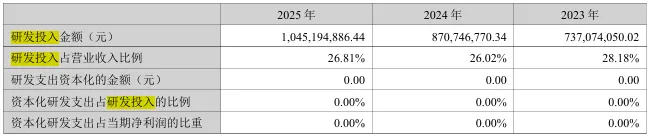

研发投入:公司员工人数达到1,835人,较上年同期增加14.83%,其中研发人员达到1,335人,占公司员工总数的72.75%,较上年同期增加12.75%。2025年,公司研发投入10.45亿元,营收占比26.81%。公司研发投入占比始终在26%以上。

成长情况:2026年第一季度,公司营业收入为11.0亿元,同比上升39.1%;归母净利润为1.24亿元,同比上升107.0%;扣非归母净利润为1.0亿元,同比上升194.9%。合同负债同比增加43.69%;