撰写:Jet & 杰伯特1号 | 2026年5月 | 数据截止:2026Q1

播客音频—— 点击下方可收听本文的播客版本

三、公司治理架构及管理层分析

3.1 股权结构与控制权

公司控股股东为厦门瑞庭投资有限公司,实际控制人为曾毓群。2024年2月,曾毓群与李平解除一致行动关系,公司变为无实际控制人状态,但曾毓群仍通过厦门瑞庭保持最大股东地位并担任董事长兼总经理。2025年5月,公司成功在港交所主板上市(H股代码03750),募资410亿港元,实现A+H两地上市。2026年4月完成H股配售。

3.2 核心管理层

3.3 历史关键决策评估

决策一(2011):从ATL分拆动力电池业务独立成立宁德时代,奠定9年全球第一基础。决策二(2018):创业板上市募资扩张,产能从20GWh扩至300GWh,营收从296亿增至3,286亿。决策三(2022):大举推进海外建厂,2025年海外市占率突破30%。决策四(2025):H股上市募资410亿港元。决策五:布局换电生态(1,325座站),重庆率先盈利。

3.4 激励与治理

累计推出六期股权激励计划,深交所信息披露考核A级(连续六年),MSCI ESG评级AA级。

四、股东回报分析

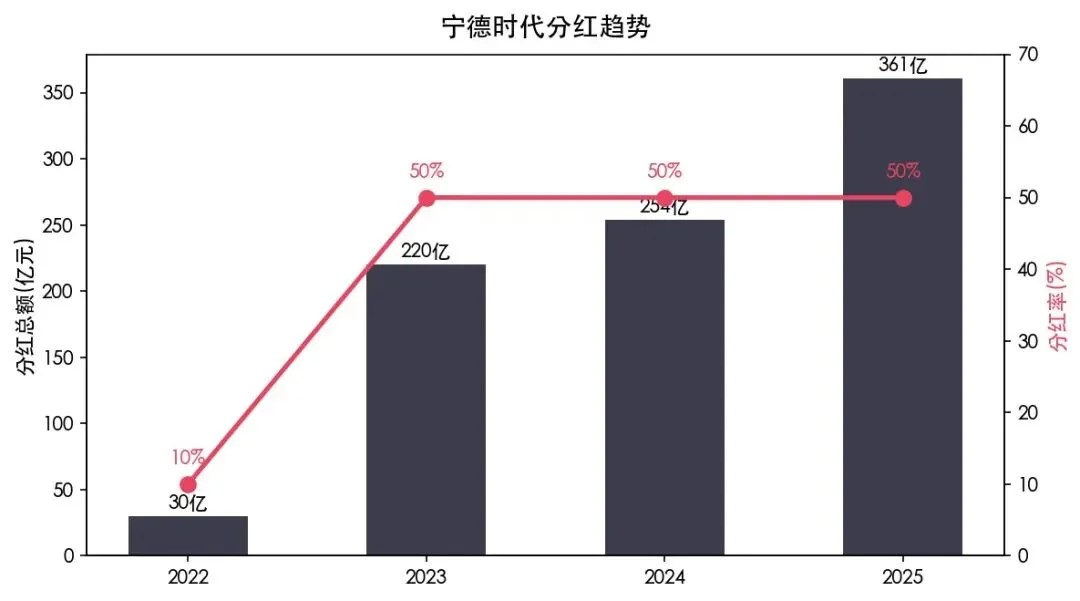

4.1 分红政策

连续三年以净利润的50%实施现金分红。2025年度合计每10股派67.90元,年度合计现金分红约361亿元。

图5:分红趋势

4.2 股价表现

近一年股价区间223-453元,2026年4月30日收盘436元,对应总市值约2.02万亿元。

五、估值分析

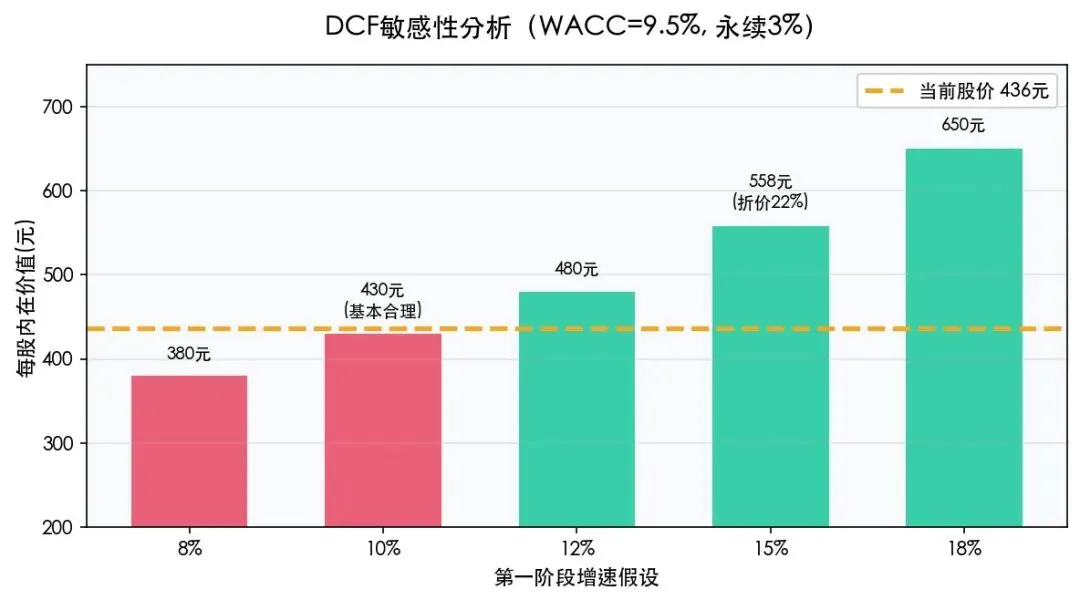

5.1 DCF估值模型

WACC推导:Rf=3.0% + β=1.2 × ERP=6.5% = Re=10.8%,D/E=0(净现金2,167亿)→ WACC=10.8%

DCF结果:企业价值18,625亿 + 净现金2,167亿 = 股权价值20,792亿 ≈ 449元/股

图6:DCF两阶段估值模型

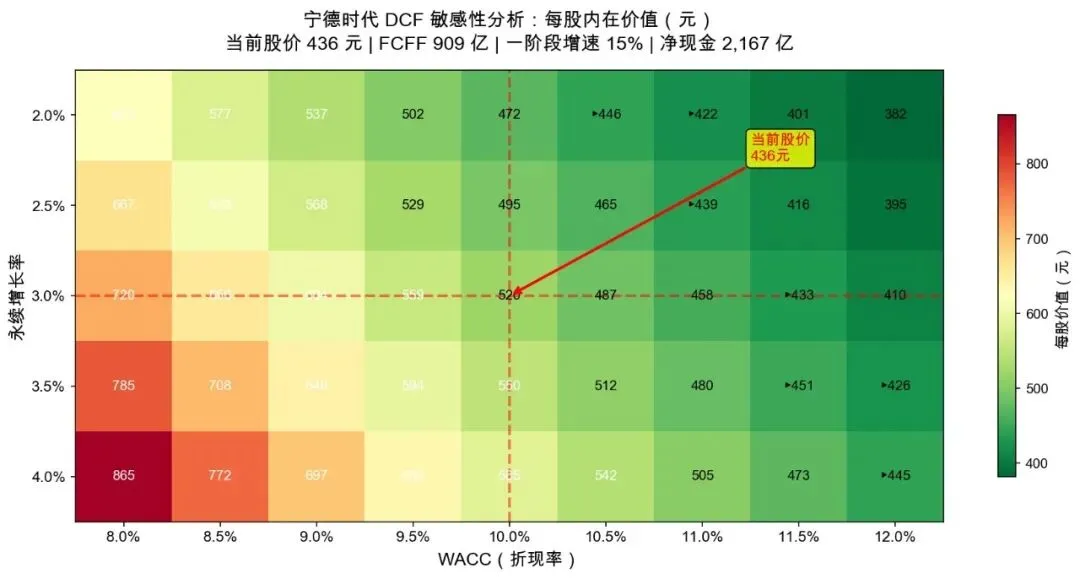

5.2 敏感性分析

图7:DCF敏感性分析热力图(每股价值,元)

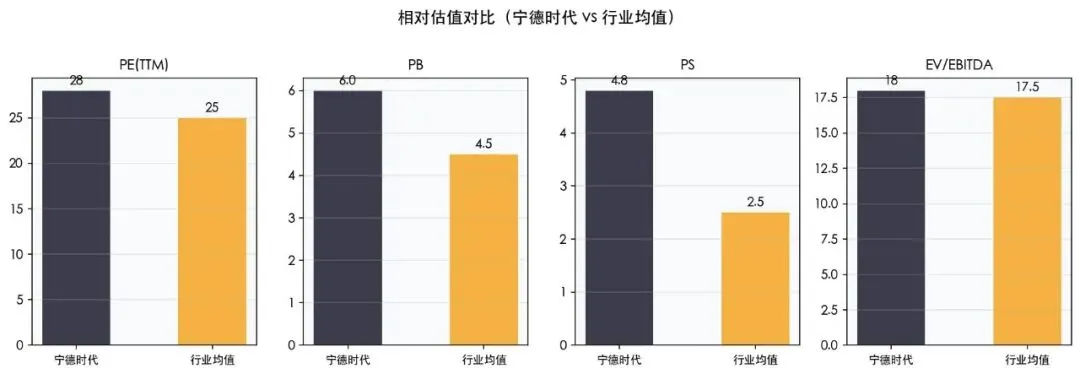

5.3 相对估值

图8:相对估值对比

5.4 估值小结

DCF基准估值约449元/股,与当前436元基本吻合。436元对应WACC约10.5-11.5%的合理区间,市场定价较充分。净现金2,167亿增强安全边际。

—— 下篇将分析竞争格局、关键变量与综合结论 ——

👆 想知道你的投资段位?测一测「投资段位测评」小程序,30道趣味题解锁你的投资人格!免责声明:本报告仅基于公开资料进行独立分析,不构成任何投资建议。

宁德时代深度研报(上):行业与公司——龙头的成长底座 腾讯控股深度研究报告