电不够了

高盛研报《解码智能体经济》,里头有个数把我看愣了。

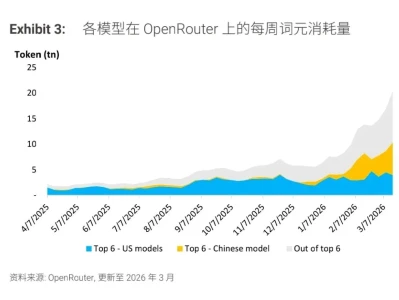

到2030年,全球Token月消耗要从现在每月5千万亿干到120千万亿,涨24倍。如果企业Agent大规模铺开,2040年能翻55倍。

什么概念?

以前AI是聊天机器人,你问一句它答一句,消耗不了多少算力。现在Agent是后台常驻、自己干活的东西,监控邮件、管理日程、写代码、做客服,24小时不歇着。

高盛算了笔账,一个编码Agent一天要烧700万Token,成本13美元;一个呼叫中心Agent一天200万Token,成本92美元。企业级Agent到2030年能占总Token消耗的70%以上。

关键转折点在于,Token价格从每年降40%开始趋稳甚至小幅上涨,但单Token算力成本降得更快。这意味着卖算力的和卖模型的,毛利率拐点快来了。

说白了就是,以前大伙都在卷价格战,算力是负担;接下来Token用量井喷,成本又下去了,利润自然就出来了。行业逻辑从"烧钱换增长"切换到"放量赚利润"。

......

Agent这么耗电,电从哪来?

高盛大宗商品团队同一天出了报告,说美国数据中心电力需求要狂飙。2025年底31GW,2027年底要干到66GW,占美国总电力需求的8.5%。装机容量更是要翻倍到95GW。

但这里头有坑。规划的项目落地率偏低,2024年12月规划的项目后续四个季度只有72%按时上线。供应链短缺、劳动力不够、选址摇摆,都是老问题。

区域分化极大。中大西洋PJM、中西部MISO、西北NW这几个地方电力极度紧张,德州ERCOT稍微好点。高盛的建议挺实在:在PJM做电力价格上行的对冲,在ERCOT做下行对冲。

我看完就一个感觉:AI这玩意,表面拼的是模型,底层拼的是电。电不够,Agent再聪明也得趴窝。

......

说完大洋彼岸,看看咱们这边。

高盛发了个中国工业科技一季度业绩综述。总体中规中矩,收入同比基本持平,净利润微增3%。亮点在工厂自动化和电力设备,人形机器人还在画饼阶段。

汇川技术是它们的首选。一季度工业自动化订单同比增40%,5月产能还要扩30%,而且3-4月两轮提价都传导下去了,毛利率二季度有望修复。这东西在A股稀缺的点就在于它有定价权,原材料涨它能跟着涨,还能卖出去。

| +25% | |||

| +44% | |||

| +9% | |||

| +15% |

另一边,光伏简直是另一个世界。

高盛5月6号的光伏报告,看完血压都高了。协鑫、大全、通威三家头部一季度销量平均低于预期50%,存货减值惨不忍睹。大全新能源毛利率竟然是-121%,通威净利率-20%。

这帮人现在指望政府"反内卷"政策救命,但高盛把2026年多晶硅全年均价下调到40元/公斤,下半年就算需求回暖,产能过剩还是压着你打。头部企业策略已经分化了,通威控供给保价格,协鑫转战锂电池正极材料,大全在等政策托底。

我对光伏的态度一直没变,制造业是好制造业,但没底线的内卷就是在自杀。以前靠压榨劳动力和补贴抢市场,现在国际上都开始用《禁止强迫劳动法案》卡你了,国内再不收敛,这行业迟早把自己卷死。

......

最后说两个宏观数据。

4月财新服务业PMI升到52.6,新业务指数从50.6跳到52.6,说明服务业在回暖。但就业分项还在49.7的收缩区间,企业利润率依然承压。

贸易数据高盛预测4月出口同比增12%,进口增20%,顺差900亿美元。出口这波确实猛,韩国对华贸易数据也在走强。

......

说白了,现在的市场就两条主线在撕扯。

一条是AI算力和Agent带来的增量叙事,Token经济学拐点、电力需求井喷、芯片毛利率见底回升,这拨确定性最高,但估值也不便宜。

另一条是中国制造业的结构性分化,有定价权的自动化龙头在爬坡,没定价权的光伏在内卷到死。区别就在于你能不能把自己从白菜价里拔出来。

高盛给英伟达目标价250美元,给博通480美元,给汇川86元人民币。这些数信不信由你,但背后的逻辑是通的:卖铲子的,永远比挖金的先赚钱。