昨晚上翻研报,被大摩一份研报的标题给吸引住了。

“中国的AI路径,寸金之力,千钧之效。”

寸金之力,千钧之效。意思就是你只用了一点点力气,却撬动了千钧重物。以巧破力,以小博大。

这尼玛不就是在说DeepSeek吗。。。

外资投行对中国AI的研究报告我看过不少,但这篇的角度确实有点意思。他不是来唱衰的,也不是来捧杀的,而是认认真真的在回答一个问题,中国的AI公司,到底是怎么在没有海量芯片的情况下,把事情做成的。

我把这份研报的核心观点给你捋一捋,中间穿插一些我自己的看法。

摩根士丹利上来先抛了一个判断,缩放定律依然成立,但中国的工程效率正在重新定义它的成本曲线。

你想想看,缩放定律说的是模型越大、数据越多、算力越强,效果就越好。这个规律大家都认。但问题是,按照这个定律,你没有英伟达最先进的卡,你就玩不起这个游戏。这也是为什么之前全世界都觉得,中国AI已经被锁死在第二梯队了,硬件上被卡脖子,追不上的。

但是DeepSeek V3和V4出来以后,这个叙事被打破了。

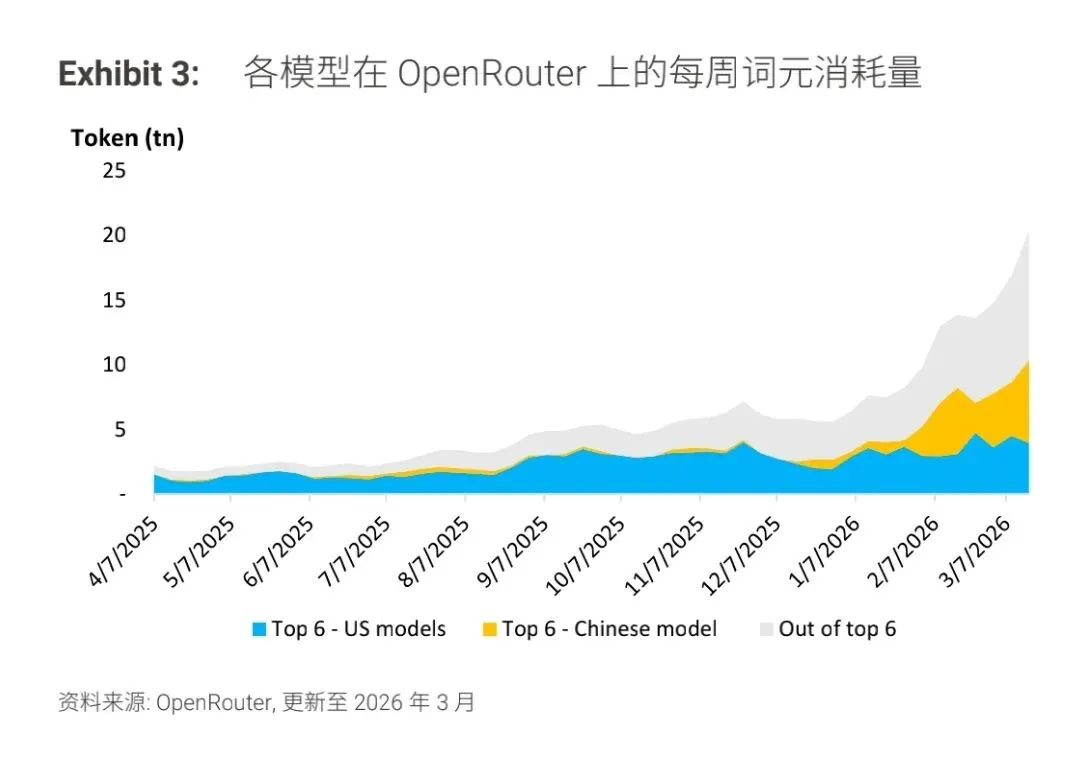

摩根士丹利在研报里专门列了一组OpenRouter上的数据,今年开始,中国的头部6个模型的词元消耗量,已经超越美国了。

OpenRouter是个啥呢,简单理解就是个模型的「应用商店」,各种AI模型在上面接单,开发者按需调用。谁家的模型被调用的多,说明谁家的受欢迎程度高。

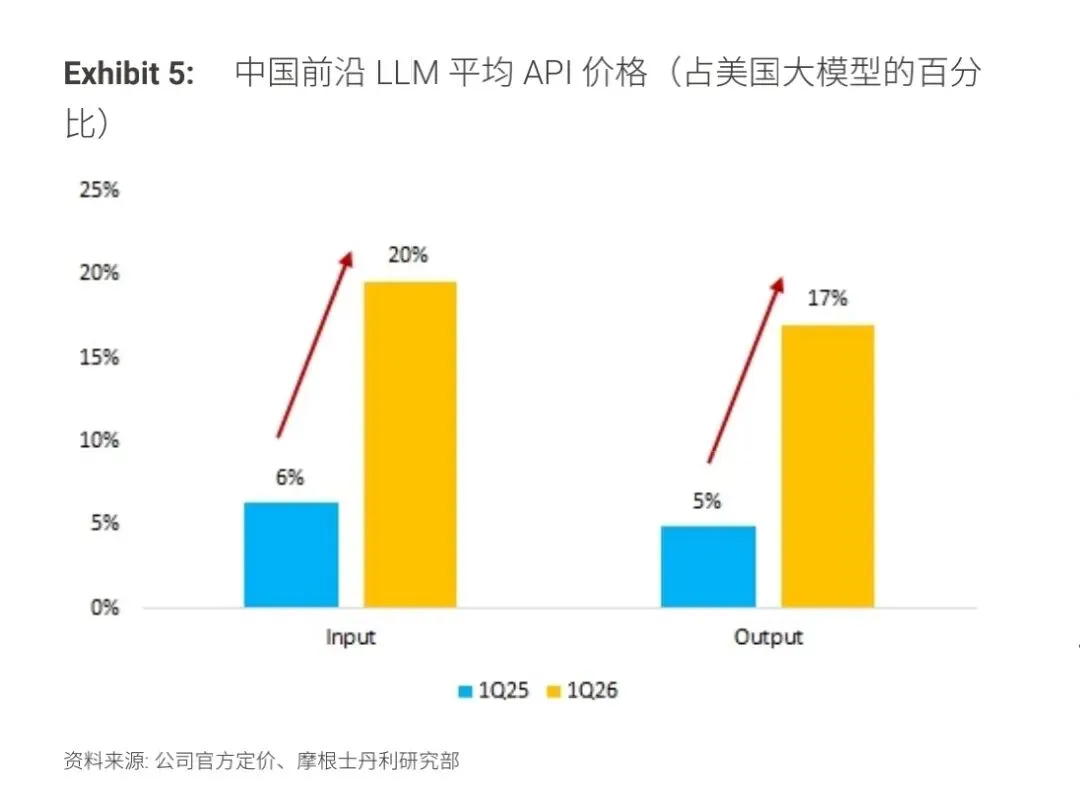

更离谱的是,这还是在价格极低的情况下实现的。摩根士丹利对比了各模型的定价。

我觉得这里头最值得关注的一个观点,是摩根士丹利提出的「算法创新驱动效率」。

他们观察到,中国AI公司正在用一系列技术手段来绕开算力瓶颈。比如混合专家模型MoE的精细化设计,比如推理阶段的优化,比如用更聪明的数据筛选方法来替代无脑堆数据。这些听起来很技术,但翻译成大白话就是,我没你那么好的工具,但我活儿干得比你巧。

这种「巧劲」,说实话,特别符合我对中国工程师的刻板印象。不是贬义啊,是夸奖。你去看全球各大开源社区里那些最硬核的底层优化项目,中国工程师的身影多得离谱。我们好像天生就擅长在资源受限的环境里,找到那条最省力的路径。

回到研报本身。

摩根士丹利还关注到一个很有意思的现象,中国AI模型开始显现出定价能力了。

这听着有点反直觉。因为就在几个月前,大家还在价格战里杀红了眼。字节跳动的豆包、DeepSeek、MiniMax、智谱,你降一块我降五毛,搞得很多小厂直接活不下去。

但研报的观点是,这种价格战恰恰说明了一个好的信号——大家开始认真争夺C端用户了。

你想想看,一个行业只有从「技术Demo」阶段进入到「争夺真实用户」阶段,才会打价格战。如果无人在乎,你降价给谁看?

中国头部AI应用在C端的市场已经基本集中到了三家手里,豆包、DeepSeek、Kimi。而从token消耗的增速来看,这不是烧钱烧出来的假繁荣,是真实的用户行为在迁移。

摩根士丹利估计,中国AI应用在2026年的总词元消耗量会达到一个惊人的数字,而且增速是非线性的。换句话说,越往后,增长会越快。

这让我想到一件事。很多人到现在还在质疑,说AI是不是泡沫,C端到底有没有真实需求。

我觉得这个数据已经回答得很清楚了。用户不是不用AI,用户是不用不好用还贵的AI。当你的价格打到足够低、体验足够好的时候,需求是自然释放出来的。这不是什么高深的大道理,就是最朴素的经济学。

说到这,我想重点聊聊摩根士丹利对几家头部公司的判断。

他们最看好的,或者说认为最有差异化优势的,是那些掌握了「算力资源」的公司。字节跳动因为自己有云、有数据中心,在这个维度上天然占优。阿里巴巴通义千问也是,自研芯片加上阿里云的基础设施,闭环了。

DeepSeek呢,虽然硬件资源受限,但他走的是另一条路——开源生态。R1开源以后,全球的开发者都在帮他做适配、做优化、做分销。这种打法相当于用社区的力量来弥补硬件的不足,也是一种「寸金之力」。

如果说有什么瑕疵的话,是摩根斯坦利没怎么提腾讯的混元3,要知道,混元3自从4月发布以来,在OpenRouter上的多项使用指标上,连续几周霸榜,可能是考虑到了腾讯的免费策略影响了使用者偏好,摩根斯坦利认为现阶段还没法判断后续效果。

摩根士丹利这份研报专门辟了一个章节,回答投资者的常见问题。

有人问,基础模型会不会变成大宗商品,谁都一样,没差别了?

摩根士丹利的回答是,分情况看。中等水平那一档,确实在走向商品化,反正都差不多,谁便宜用谁。但顶尖的那几个一流模型,情况不是这样。你如果有显著的优势,你就有定价权,就有市场价值。中国模型企业的机会在于,用价格优势+性能持续提升+垂直领域的深度定制,来保持竞争力。

说白了,平庸的会变得越来越不值钱,但顶级的依然值钱。

有人问,中国模型是不是就是在复刻(蒸馏)别人的开源模型,没有原创能力?

答案很明确,并非如此。DeepSeek V4的发布进一步验证了中国AI企业具备原创算法创新能力。V4在MoE架构设计、推理效率优化等方面都有原创性贡献,不是简单的跟随者。当然,开源模型的存在确实加速了中国AI生态的整体发展,这是事实,但「复刻」这个标签是不公平的。

还有人问,这些公司到底能不能赚钱?盈亏平衡有没有戏?

短期内有挑战,但路径是清晰的。目前三大收入来源,API服务、企业定制化解决方案、跟云厂商的合作分成。摩根士丹利算了一笔账,随着词元消耗量的指数级增长和定价能力的提升,头部企业有望在12到18个月内实现盈亏平衡。但风险也很现实,持续的高研发投入和价格战压力,这不是闹着玩的。

我觉得研报里最值得重视的一句话,是关于「token消耗的非线性增长」。

摩根士丹利用了很长的篇幅,来论证一个观点,当AI模型足够便宜、足够好用的时候,消耗的算力不是线性增长的,而是指数级增长。

因为你便宜了,用的场景就多了,用的场景多了,就需要更多的模型调用,更多的模型调用又需要更多的算力,然后价格继续下降,形成正反馈循环。

这个道理说出来很简单,但背后的含义很深。

这意味着什么?

意味着最先实现「低成本+高性能」的那个玩家,会获得一个自我强化的飞轮效应。越来越多的用户涌进来,越来越多的数据产生,模型变得越来越好,成本越来越低,然后更多用户涌进来。

而在这个飞轮里,中国公司因为有「寸金之力」的基因,可能反而比美国公司跑得更快。

因为美国公司习惯了「大力出奇迹」的路径依赖,要让他突然转向「精打细算模式」,组织上和文化上都是挑战。但中国公司从一开始就是在算力受限的环境里长大的,精打细算不是后天学的,是骨子里的。

我有时候觉得,这可能就是所谓的「后发优势」。

你先去建别墅,花了几千万。我在旁边看着,学习你的设计思路,但用更便宜的材料和更巧的工艺,建出了一个跟你差不多好用的房子,只花了几百万。然后我把省下来的钱,拿去建十个房子。

我看完这份研报的整体感受是,全球资本市场对中国AI的认知,正在发生一个微妙的转向。

以前大家觉得你是「追赶者」,所以你的估值天然就要打折。但现在越来越多的证据表明,你走的不是追赶者的路,你是另一条路。你用完全不同的方法论,在解决同样的问题。

就像武术里的「以柔克刚」。对方一拳打过来,我不硬接,我卸力、借力、顺势一带,反而把对方的力量化为己用。

当所有人都在比谁的GPU更多、谁的算力更强的时候,有人跳出来告诉你,其实你可以用更少的资源,做出更好的东西。

这不仅仅是AI行业的竞争。这更是一种受限环境压力下的演化奇迹。

以上,既然看到这里了,如果觉得不错,随手点个赞、在看、转发三连吧,如果想第一时间收到推送,也可以给我个星标⭐~

谢谢你看我的文章,我们,下次再见。