一、整体核心总览与终极结论

AI Agent 时代彻底重构算力格局,服务器 CPU 从数据中心 “配角” 回归核心调度地位,叠加 AI 存储供需缺口创 15 年新高、半导体全产业链涨价潮、光通信上游环节需求爆发,AI 算力链进入「量价齐升 + 国产替代 + 全球资本共振」的三重景气周期,是当前市场最具确定性的核心主线。同时,商业航天成为唯一未形成二波双顶的高景气新超级主线,PCB 产业链受益 AI 服务器 / CPO 需求爆发迎来 20 年来最紧缺局面,电力能源受益 “算电协同” 与夏季用电高峰迎来补涨机会,5 月业绩真空期非业绩线题材博弈成为市场主流。

核心市场共识与主线逻辑

1.算力范式根本性转变:AI 从大模型向智能体(Agent)演进,Agent 执行链路中 CPU 调度与工具处理耗时占比达 90.6%,系统瓶颈从 GPU 转向 CPU 核心并发能力,CPU:GPU 配比从 1:8 向 1:1 收敛,全球服务器 CPU 市场进入量价齐升周期,国产替代迎来历史性机遇。

2.AI 硬件供应链全面紧缺:PCB 上游覆铜板 / 电子布 / 铜箔、存储芯片、光连接、先进封装等环节供需缺口持续扩大,涨价潮从上游向下游蔓延,具备国产替代能力的厂商迎来 “量价齐升 + 份额提升” 双重红利。

3.商业航天成为新超级主线:是当前唯一未形成二波双顶的高景气赛道,叠加卫星物联网商用牌照、长征十号乙可回收火箭发射、SpaceX 上市等密集催化,板块轮动优先级跃居市场前列。

4.电力需求爆发式增长:AI 算力中心成为全球电力需求最大增量,高盛预测 2027 年美国电力需求较 2025 年翻倍,“算电协同” 成为绿电转型新趋势,叠加夏季用电高峰,电力板块迎来补涨窗口。

5.全球资本向 AI 核心资产集中:美股科技五巨头总市值突破 20 万亿美元,占美股总市值 26%,全球资本加速向人工智能、芯片、云计算核心资产集中,A 股具备业绩验证、国产替代逻辑的核心标的迎来估值与业绩双重修复。

6.板块轮动规律明确:AI 线先涨英伟达供应链再涨国产算力;航天线先涨 SpaceX 产业链再涨国产航天;5 月进入业绩真空期,非业绩线题材博弈成为市场主流。

核心主线按景气度优先级排序

1.AI 服务器 CPU:Agent 时代价值重估,AMD / 英特尔双巨头业绩超预期,市场空间翻倍上修

2.商业航天:密集催化 + 二波行情启动,唯一未形成二波双顶的高景气赛道

3.AI 存储芯片:供需极度紧缺,价格进入主升浪,美光 CEO 预警行业短缺

4.半导体全产业链涨价潮:9 大细分方向量价齐升,国产替代进入加速期

5.光通信全链条:光芯片、高端 DTH 铜箔、光模块检测三大高弹性环节,AI 算力的核心 “卖水人”

6.PCB 产业链:涨价潮蔓延 + 上游材料供需失衡,AI 服务器 / CPO 需求爆发

7.国产替代主线:华为昇腾生态、华为海思芯片、磷化铟全产业链、半导体掩模版四大方向

8.算力租赁:百亿大单爆发 + 算力稀缺性凸显,行业景气度持续验证

9.算电协同与电力能源:AI 算力中心电力需求爆发 + 夏季用电高峰,绿电转型新趋势

10.AI 应用:商业化加速 + 大模型迭代,落地场景持续丰富

11.事件驱动主线:5 月全月 AI / 机器人 / 储能 / 商业航天密集催化节点

12.全球资本映射:美股科技五巨头市值突破 20 万亿美元,A 股核心资产迎来估值修复

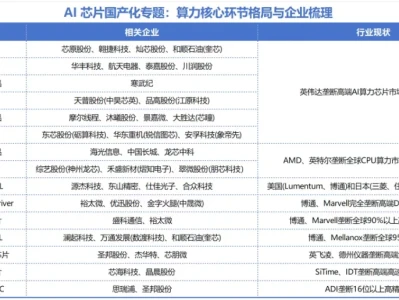

二、核心景气主线深度拆解

(一)AI 服务器 CPU:Agent 时代价值重估,景气度全面验证

核心底层逻辑

AI Agent 系统的多步工作流、工具调用与任务调度高度依赖 CPU 算力,CPU 在 AI 集群总延迟中的占比达 90.6%,彻底扭转了传统 AI 算力中 “GPU 为主、CPU 为辅” 的格局,服务器CPU/GPU 配比从传统 1:8 向 1:4/1:1 快速靠拢,行业进入需求爆发 + 价格上涨的双重景气周期。

关键产业数据与催化

1.AMD 业绩与指引超预期:将 2030 年服务器 CPU 市场规模从 600 亿美元翻倍上修至 1200 亿美元,年复合增速从 18% 提升至 35%;预计 2026 年 Q2 服务器 CPU 收入增长 70%,全年产品累计涨幅 16%-17%。

2.英特尔业绩验证行业景气:2026 年 Q1 营收 136 亿美元,超指引中值 14 亿美元;非 GAAP 毛利率 41%,超指引 650 个基点;明确推理与 Agent AI 带动 CPU 价值回归,服务器 CPU 全年预计双位数增长,与谷歌等签订 3-5 年长期供货协议,锁定订单。

3.技术壁垒强化稀缺性:Intel 18A 工艺引入 GAA 晶体管与背面供电两大核心创新,每瓦性能提升 15%、芯片密度提升 30%;EMIB 封装技术实现高带宽 Chiplet 互联,已获谷歌下一代 TPUv8e 订单;硅光技术实现 4Tb/s 高带宽,解决 AI 集群互联瓶颈。

4.行业涨价潮落地:消费电子 CPU 涨幅 5%-10%,服务器 CPU 当前涨幅 10%-20%,英特尔预计下半年仍有 8%-10% 的涨价空间,行业整体处于供不应求状态,英特尔低规格残次芯片被市场抢购。

5.国产替代政策催化:国内推动芯片供应链本土化,要求 2026 年硅晶圆本土供应占比超 70%,英伟达国内市场份额降至 0%,国产 CPU 迎来历史性替代机遇。

核心受益标的

细分环节 | 核心标的 | 核心投资逻辑 |

国产 CPU 本体 | 海光信息 | 国内唯一 X86 永久授权 CPU/DCU 龙头,AI 服务器渗透率快速提升 |

中国长城 | 国产 ARM 架构 CPU 龙头,与华为深度合作,飞腾 CPU 核心受益,生态完善度第一 | |

龙芯中科 | 自主 LoongArch 指令集 CPU 标杆,信创 PC 市占率持续提升,自主可控程度最高 | |

禾盛新材 | 参股国产 AI CPU 设计公司智帆电子 17.04%,发布第二代智帆 AI CPU | |

CPU 配套芯片 | 澜起科技 | 全球内存接口芯片龙头,MRDIMM/CXL 互联标准核心参与者,直接受益 CPU/GPU 配比重构 |

聚辰股份 | 内存配套 SPD 芯片龙头,MRDIMM 渗透率提升带动需求爆发 | |

卓易信息 | 全球唯四、大陆唯一英特尔 BIOS 供应商,AI 编程平台订单爆发 | |

瀚川科技 / 万通发展 | PCIe 交换芯片国产龙头,AI 服务器高速互联核心配套 | |

希荻微 | CPU 电源管理 PMIC 龙头,AI 服务器功耗攀升带动产品量价齐升 | |

封装测试 | 通富微电 | AMD CPU 核心封测商,直接受益行业涨价与需求增长 |

(二)商业航天:密集催化 + 二波行情启动,新超级主线

核心底层逻辑

商业航天是当前唯一未形成二波双顶的高景气赛道,卫星互联网、太空算力、可回收火箭技术持续突破,叠加国内商用牌照落地、海外 SpaceX 上市与技术迭代等密集催化,板块进入新一轮景气周期。

关键产业数据与催化

1.国内政策落地:首个卫星物联网商业应用牌照获批(国电高科天启星座),工信部批复开展 2 年商用试验,标志着低轨卫星通信规模化应用进入实质阶段。

2.海外技术与资本动作:SpaceX 星舰 V3 第 12 次发射定档 5 月 13 日,长征十号乙可回收火箭预计 5 月下旬发射;SpaceX 提议投入 1190 亿美元建设 Terafab 芯片工厂,生产 2 纳米芯片支持太空算力,预计 6 月启动上市流程。

3.市场空间测算:卫星物联网商用试验预计 2 年内催生超千亿元市场需求,2027 年综合市场规模有望突破 3000 亿元。

核心受益标的

细分赛道 | 核心标的 | 核心投资逻辑 |

航天核心制造 | 航发控制、航天电子、航天动力 | 国产火箭、卫星核心制造厂商,直接受益发射需求爆发 |

卫星通信与物联网 | 海格通信、北斗星通 | 海格通信与国电高科战略合作打造全域卫星物联网方案,北斗星通为北斗导航龙头 |

核心零部件 | 飞沃科技 | 航空发动机、火箭核心紧固件供应商 |

太空光伏 | 钧达股份、迈为股份、东方日升 | 太空光伏技术领先厂商,受益 Meta、SpaceX 太空光伏布局 |

(三)AI 存储芯片:供需缺口创 15 年新高,价格进入主升周期

核心底层逻辑

AI 产业从训练阶段加速转向推理阶段,Token 数量呈指数级增长,对内存的速度与容量提出极致要求;叠加海外厂商减产控价,行业供需格局彻底反转,价格进入持续上涨通道。

关键产业数据与催化

1.行业巨头预警短缺:美光 CEO 明确表示,高性能存储芯片供应已陷入 “极其紧张” 境地,再建 5 座超级晶圆厂也仅能满足客户 50% 需求,内存已成为客户战略资产,产能扩产周期长达 12-18 个月,短期无法缓解;苹果 CEO 预告 2026 年 Q3 内存成本将较 Q2 显著攀升。

2.价格涨幅创历史新高:2026 年 Q1 DRAM 合约价涨幅 90%-95%,NAND Flash 合约价涨幅 55%-60%,涨价幅度远超市场预期;国内模组厂净利率激增至 39%-44%。

3.需求缺口量化验证:单台 AI 服务器 DRAM 需求是传统服务器的 8 倍,NAND Flash 需求为传统服务器的 3 倍;高盛预测 2026 年全球 DRAM 供需缺口将达 4.9%,为近 15 年来最严重的短缺。

核心受益标的

佰维存储、兆易创新、北京君正、澜起科技、聚辰股份、江波龙、德明利、朗科科技、中电港、盈新发展(拟收购长兴半导体 60% 股权)

(四)半导体全产业链涨价潮:9 大细分方向量价齐升,国产替代加速

核心底层逻辑

AI 算力需求爆发带动半导体全产业链供需反转,上游材料、设备、芯片全面进入涨价周期,叠加国产替代进入攻坚期,具备技术突破的国内厂商迎来 “量价齐升 + 份额提升” 的双重红利。

细分方向涨价幅度与受益标的

细分赛道 | 核心产品涨价幅度 | 核心驱动逻辑 | 核心受益标的 |

光刻胶 / 配套化学品 | ArF 光刻胶 30%-50%;KrF 光刻胶 20%-30%;显影液 15%-25% | 先进制程渗透 + 国产替代突破,AI 芯片制造需求爆发 | 晶瑞电材、鼎龙股份、容大感光、南大光电、上海新阳 |

特种气体 | 六氟化钨 40%-70%;三氟化氮 15%-20%;氮气 / 氖气 20%-25% | 海外供给受限 + 国产替代加速,先进制程扩产带动需求 | 金宏气体、华特气体、中船特气、昊华科技、凯美特气 |

半导体靶材 | 钨 / 钼 / 镓靶材 60%-70%;普通靶材 20%-30% | AI 芯片对高端靶材需求激增,国产替代空间广阔 | 江丰电子、阿石创、欧莱新材、有研新材 |

CMP 抛光材料 | 钨抛光液 25%-35%;铜抛光液 12%-18%;抛光垫 10%-15% | 先进制程 / 封装对抛光精度要求提升,国产替代加速 | 鼎龙股份、安集科技、三超新材 |

封装材料 | 键合金丝 50%;铜 / 银引线框架 15%-25%;环氧塑封料 10%-15% | 先进封装(CoWoS/Chiplet)需求爆发,带动材料量价齐升 | 康强电子、博威合金、宁波精达、华光新材、三友科技 |

硅片 | 12 英寸大硅片 15%-25%;8 英寸硅片 8%-12% | 供需紧张 + AI 服务器芯片扩产,12 英寸大硅片需求爆发 | 立昂微、沪硅产业、TCL 中环、上海合晶、有研硅 |

功率半导体 | MOSFET 10% 起 | 新能源车 + 工控 + AI 电源需求爆发,行业供需改善 | 新洁能、闻泰科技、华润微、士兰微、扬杰科技 |

存储芯片 | DRAM 90%-95%;NAND Flash 55%-60% | AI 服务器需求爆发 + 海外厂商减产,供需格局反转 | 佰维存储、兆易创新、北京君正、澜起科技 |

PCB 上游材料 | 覆铜板 10%;7628 电子布 10%+;高端铜箔 10%-15% | AI 服务器 PCB 需求爆发,上游材料供需缺口扩大 | 生益科技、金安国纪、中国巨石、宏和科技、泰金新能 |

(五)光通信全链条:AI 算力的核心 “卖水人”,三大高弹性环节

核心底层逻辑

英伟达等云厂商资本开支持续增长,AI 光模块从 800G 向 1.6T/3.2T 加速迭代,带动上游光芯片、核心材料、检测服务需求指数级增长,其中光芯片被称为 “英伟达 Capex 的二阶导”,收入增速弹性远大于光模块,拐点更早。

细分环节深度拆解

1.光芯片:AI 光通信最强赚钱链条的核心瓶颈

○核心逻辑:英伟达 Capex 增长→光模块需求增长(一阶导)→光芯片需求爆发(二阶导),光芯片弹性最大、利润增速最高,且供需集中度高、技术壁垒高,国产替代空间巨大。

○产业催化:Lumentum 2026 年 Q3 营收同比增 90%,毛利率环比提升 540 个基点,订单排至 2028 年;康宁与英伟达合作,将美国光连接产能提升 10 倍,光纤产量提升 50%;Anthropic 承诺未来五年向谷歌支付 2000 亿美元购买云服务和芯片,进一步拉动光通信需求。

○核心标的:源杰科技、仕佳光子、长光华芯(第一梯队,直接受益);光库科技、腾景科技、福晶科技(第二梯队,跟涨受益)

2.高端 DTH 铜箔:光模块高阶 PCB 核心材料

○核心催化:德福科技上调 2026 年高端铜箔出货数据至 1.5 万吨,2027 年目标 3 万吨;光模块核心客户 DTH 订单提速,未来 SN 部分即将出货。

○核心标的:德福科技(国内首家实现 DTH 铜箔量产并进入头部客户供应链的厂商)、方邦股份、铜冠铜箔

3.光模块检测:AI 算力网络的 “质检官”

○核心逻辑:400G/800G/1.6T 光互连技术迭代,光模块、硅光、CPO 器件面临严苛的可靠性挑战,检测成为 AI 算力网络质量管控的核心环节;广电计量已建成面向 800G/1.6T 的硅光芯片测试平台,是国内稀缺的第三方光通信检测上市公司。

○核心标的:广电计量

4.光模块整机龙头

○核心标的:中际旭创、天孚通信、光迅科技(全球光模块龙头,直接受益英伟达、谷歌订单爆发)、致尚科技(Senko DFAU 核心代工厂,CPO 商业化核心受益)

(六)PCB 产业链:涨价潮蔓延 + 上游材料供需失衡,AI 需求爆发

核心底层逻辑

AI 服务器、CPO 光模块需求爆发,带动 PCB 上游覆铜板、电子布、铜箔供需缺口持续扩大,涨价潮从上游向下游蔓延,行业出现 20 年来最紧缺局面。

关键产业数据与催化

1.涨价落地:建滔积层板上调 FR-4 覆铜板、PP 半固化片价格 10%;韩国 PCB 企业向台湾 CCL 厂商预付 100 亿韩元订单(是平时月均采购量的 5 倍以上),坦言 “做 PCB 生意 20 年,第一次遇到因为没有 CCL 而没法生产的情况”,交货周期从 2 周延长至最长 6 周。

2.核心缺口:7628 电子布价格有望突破 2021 年高点 8.75 元 / 米;高端电子铜箔(1.5-4.5μm 载体铜箔、HVLP 铜箔)高度依赖进口,国产替代空间巨大。

3.技术突破:DFAU 技术成为 CPO 商业化关键,解决 SMT 回流焊兼容与现场可维护性痛点,封测效率提升 10 倍以上。

核心受益标的

细分环节 | 核心标的 | 核心投资逻辑 |

电子布 | 中国巨石、宏和科技、中材科技 | 中国巨石 7628 布全球龙头,价格上涨带来业绩弹性;宏和科技高端电子布技术领先 |

铜箔设备 | 泰金新能、洪田股份 | 泰金新能阴极辊市占率 45%+,25H2 新签订单同比增 217% |

覆铜板 | 生益科技、金安国纪 | 直接受益 CCL 涨价与 AI 服务器需求爆发 |

CPO 相关 | 致尚科技 | Senko DFAU 核心代工厂,CPO 商业化核心受益 |

(七)国产替代主线:四大核心方向突破,预期差持续发酵

1. 华为昇腾生态:全栈自主 + 超节点性能突破

•核心突破:DeepSeek V4 成首个官方适配昇腾 NPU 的万亿参数大模型;科大讯飞 10 月将在昇腾平台发布旗舰大模型;昇腾 384 超节点算力达 300PFlops,为英伟达 NVL72 的 1.7 倍,下半年批量部署。

•四大优势:全栈自主(达芬奇架构 NPU、CANN 架构、MindSpore 框架)、开放生态(活跃开发者超 6500 人)、高性价比(性能为 H20 的 2.87 倍,价格约 1/9)、超节点系统创新。

•全产业链标的:

环节 | 核心标的 | 核心逻辑 |

上游部件 | 华丰科技、兴森科技、华工科技 | 华丰科技昇腾高速连接器市占 60%-70% |

中游整机 | 高新发展、拓维信息、神州数码 | 高新发展控股华鲲振宇,市占约 50%,订单排至 Q3 |

软件适配 | 软通动力、润和软件、卡莱特 | 软通动力昇腾钻石级伙伴,政务 / 金融订单丰厚 |

2. 华为海思芯片全产业链

麒麟 9000s 芯片突破代表国产半导体在高端制程的重大进展,市场对国产芯片自主可控的预期差持续发酵,全产业链标的迎来催化,核心覆盖:

•芯片设计:紫光国微、复旦微电(FPGA);圣邦科技、裕太微(DSP)

•设计工具:华大九天、广立微(EDA)

•光通信配套:华工科技、光迅科技、天孚通信(光模块 / 光器件);长光华芯、源杰科技(光芯片)

•封装测试:长电科技、通富微电、华海诚科

•硬件配套:中航光电、立讯精密(连接器);信维通信、卓胜微(滤波器);深南电路、兴森科技(PCB)

3. 磷化铟(InP):AI 光通信的 “硬通货”

磷化铟是 800G/1.6T 光模块激光器、探测器的核心衬底材料,光模块升级带动需求爆发,全产业链国产替代空间巨大,核心标的按环节划分(原文标注):

•上游原材料:锡业股份(铟资源储量全球第一)、豫光金铅(7N 高纯铟中试)、兴发集团(电子级红磷攻关)、南大光电(MO 源核心供应商)

•核心制造环节:云南锗业(磷化铟晶片产能 15 万片 / 年)、博杰股份(参股衬底厂商)、海特高新(参股磷化铟芯片厂商)、三安光电(磷化铟外延片国内领先)

•下游应用:长光华芯、光驰股份(磷化铟激光芯片)

4. 半导体掩模版(Blank Mask):先进制程的稀缺材料

•核心逻辑:先进制程与先进封装对 Blank Mask 的用量是成熟制程的 4 倍,价格翻倍以上,市场空间迎来 10 倍增长,受益于国产算力爆发。

•核心标的:聚和材料(国内少数实现 0-1 国产替代的厂商,已拿到两家头部掩模版客户 Vendor Code,未来明确布局 ArF 光刻胶,具备产业链延伸能力)

(八)算力租赁:百亿大单爆发 + 算力稀缺性凸显

核心底层逻辑

AI 推理需求爆发带动算力租赁价格持续上涨,行业订单规模持续突破,头部厂商业绩大幅增长,算力稀缺性持续凸显,成为 AI 算力链中业绩兑现最明确的环节之一。

关键产业数据与催化

1.百亿级订单落地:东阳光子公司签署 160-190 亿元算力服务采购合同,获 600 亿元担保支持;华策影视拟采购不超 33 亿元服务器拓展算力业务。

2.业绩验证景气度:利通电子一季度净利同比增 821.08%,协创数据增 343.4%;国内云厂商集体上调算力租赁价格。

3.行业规模:截至 2025 年底,国内算力租赁市场规模突破 800 亿元,2026 年预计同比增长超 100%。

核心受益标的

•算力租赁核心:利通电子、东阳光、直真科技、恒润股份、协创数据、网宿科技

•数据中心配套:中恒电气、康盛股份、腾龙股份、禾望电气

(九)算电协同与电力能源:AI 算力需求爆发 + 夏季用电高峰

核心底层逻辑

AI 算力中心成为全球电力需求最大增量,高盛预测 2027 年美国电力需求较 2025 年翻倍;我国首个大规模 “算电协同” 项目 —— 大唐中卫 50 万千瓦光伏电站投运,叠加夏季用电高峰来临,“冬炒煤夏炒电” 传统规律叠加算力需求,电力板块迎来补涨窗口。

核心受益标的

•绿电 + 算电协同:华电国际、辽能股份、协鑫能科、金开新能、大唐发电

•地方电力补涨:华银电力、绿色动力、粤电力 A、乐山电力

(十)AI 应用:商业化加速 + 大模型迭代

核心底层逻辑

AI 大模型从免费时代转向付费商业化,落地场景持续丰富,短剧、营销、办公等场景率先兑现业绩,行业进入商业化落地的关键阶段。

关键产业数据与催化

1.商业化落地:字节豆包开启付费商业化,包年费用 688-5088 元;ChatGPT 将 5.5 设置为默认模型;字节小云雀短剧 Agent 落地;Anthropic 承诺未来五年向谷歌支付 2000 亿美元购买云服务和芯片。

2.市场空间:2026 年国内 AI 应用市场规模预计突破 5000 亿元,同比增长超 80%。

核心受益标的

粤传媒、省广集团、蓝色光标、易点天下、中文在线

三、5 月全月核心催化日历

日期 | 核心催化事件 | 对应受益主线 | 核心受益标的 |

5 月 7 日 | 2026 年移动云大会 | 云计算、算力 | 浪潮信息、中科曙光 |

5 月 9 日 | 腾讯云涨价正式实施 | AI 算力、数据中心 | 浪潮信息、利通电子、东阳光 |

5 月 10 日 | 浙江航天空天大会 | 商业航天 | 航天电子、海格通信、航发控制 |

5 月 12 日 | 第十三届航空动力和燃气轮机大会 | 航空航天、燃气轮机 | 应流股份、西部材料、航发动力 |

5 月 13 日 | SpaceX 星舰 V3 第 12 次发射、第 18 届深圳固态大会 | 商业航天、固态电池 | 航天电子、宁德时代、亿纬锂能 |

5 月 14 日 | 阿里 2026Q1 财报、北京国际机器人展览会 | AI 云服务、人形机器人 | 阿里巴巴、汇川技术、绿的谐波 |

5 月 15 日 | 杭州具身机器人大赛、杭州 AIDC 储能与电力大会、特朗普可能访华 | 机器人、储能电力、中美关系 | 绿的谐波、阳光电源、华电国际 |

5 月 19 日 | 2026 年谷歌开发者大会 | AI 技术、光通信、端侧 AI | 光迅科技、中际旭创、源杰科技 |

5 月 21 日 | 2026 世界无人机大会 | 无人机、低空经济、eVTOL | 航天电子、海格通信、宗申动力 |

5 月 22 日 | 2026 第四届国际储能大会 | 储能、智能电网、锂电池 | 阳光电源、派能科技、宁德时代 |

5 月 23 日 | 2026 全球人工智能技术大会 | AI 全产业链 | 浪潮信息、寒武纪、海光信息 |

5 月 27 日 | Meta 线上年度会议 | AI 大模型、生成式 AI | 昆仑万维、汤姆猫、蓝色光标 |

5 月 30 日 | 华为 AgentArts 开源正式版发布 | 华为生态链、AI 智能体 | 中国长城、润和软件、拓维信息 |

5 月下旬 | 长征十号乙可回收火箭发射 | 商业航天 | 航发控制、航天电子、飞沃科技 |

四、全产业链核心标的全景清单

主线赛道 | 核心标的 | 核心投资逻辑 | 景气度评级 |

AI 算力 / 服务器 CPU | 浪潮信息 | 国内 x86 服务器龙头,英特尔核心合作伙伴,AI 服务器需求爆发直接受益 | ★★★★★ |

海光信息 | 国产 x86 服务器 CPU 龙头,AI 服务器渗透率快速提升 | ★★★★★ | |

中国长城 | 国产 ARM 架构 CPU 龙头,与华为深度合作,信创 + AI 双轮驱动 | ★★★★☆ | |

龙芯中科 | 自主指令集 CPU 标杆,信创 PC 市占率持续提升 | ★★★★☆ | |

澜起科技 | 全球内存接口芯片龙头,MRDIMM 标准核心参与者,受益 CPU/GPU 配比重构 | ★★★★★ | |

商业航天 | 航天电子 | 火箭、卫星核心制造龙头,直接受益发射需求爆发 | ★★★★★ |

海格通信 | 卫星物联网核心受益标的,与国电高科深度合作 | ★★★★☆ | |

航发控制 | 航空发动机核心厂商,商业航天核心配套 | ★★★★☆ | |

AI 存储芯片 | 佰维存储 | 企业级存储模组龙头,AI 端侧存储量产落地 | ★★★★☆ |

兆易创新 | 国产存储全产业链龙头,机构持续加仓 | ★★★★☆ | |

江波龙 | 企业级内存模组龙头,获机构大额净买入 | ★★★★ | |

光通信全链条 | 中际旭创 | 全球光模块龙头,1.6T/3.2T 产品技术领先 | ★★★★★ |

光迅科技 | 全产业链布局,光芯片国产替代加速 | ★★★★☆ | |

源杰科技 | 光芯片龙头,直接受益 AI 光模块需求爆发 | ★★★★☆ | |

德福科技 | 高端 DTH 铜箔龙头,光模块订单提速,出货量大幅上调 | ★★★★ | |

广电计量 | 光通信检测稀缺标的,800G/1.6T 测试平台已建成 | ★★★★ | |

PCB 产业链 | 中国巨石 | 电子布全球龙头,直接受益涨价潮 | ★★★★ |

泰金新能 | 铜箔设备龙头,阴极辊市占率 45%+ | ★★★★ | |

生益科技 | 覆铜板龙头,AI 服务器需求核心受益 | ★★★☆ | |

华为昇腾 / 海思 | 高新发展 | 华鲲振宇控股方,昇腾服务器市占第一 | ★★★★★ |

华丰科技 | 昇腾高速连接器龙头,市占 60%-70% | ★★★★☆ | |

紫光国微 | FPGA 龙头,适配华为海思芯片 | ★★★★ | |

华大九天 | 国产 EDA 工具龙头 | ★★★★ | |

半导体材料 / 设备 | 聚和材料 | Blank Mask 国产替代龙头,平台化延伸光刻胶业务 | ★★★★☆ |

晶瑞电材 | 光刻胶龙头,受益先进制程渗透 | ★★★★ | |

江丰电子 | 半导体靶材龙头,国产替代加速 | ★★★★ | |

金宏气体 | 特种气体龙头,AI 芯片扩产带动需求爆发 | ★★★★ | |

鼎龙股份 | CMP 抛光液 + 光刻胶双轮驱动,全产业链布局 | ★★★★ | |

算力租赁 | 利通电子 | 算力租赁业绩高增长,趋势龙头 | ★★★★☆ |

东阳光 | 签署百亿级算力服务合同,获大额担保 | ★★★★ | |

协创数据 | 算力业务高速增长,一季度净利同比增 343.4% | ★★★☆ | |

电力能源 | 华电国际 | 绿电转型,算电协同项目落地 | ★★★★ |

协鑫能科 | 光伏装机超 2300MW,布局零碳算力 | ★★★☆ | |

AI 应用 | 省广集团 | 谷歌一级代理,AI 营销核心受益 | ★★★★ |

蓝色光标 | AI 营销龙头,大模型商业化落地加速 | ★★★☆ | |

高端制造 | 汇川技术 | 工控龙头,人形机器人 + 数据中心液冷双赛道布局 | ★★★★ |

新能源 / 周期 | 龙蟠科技 | 碳酸锂涨价受益标的,锂矿布局带来高弹性 | ★★★☆ |

五、其他重要行业与个股动态

1. 行业动态

•刀具:日本三菱综合材料钨制品涨价超 300%,刀片等产品涨价 20% 以上(6 月 1 日执行)。

•碳酸锂:电池级碳酸锂价格上涨 6750 元 / 吨,中间价报 187500 元 / 吨。

•机器人:特斯拉 Optimus V3 预计年中亮相,2026 年 7-8 月正式投产。

•医药:百济神州一季度净利润 16.08 亿元,同比扭亏为盈,预计 2026 年营收 436-452 亿元。

2. 个股重要公告

公司 | 核心公告 |

中天精装 | 向半导体领域转型,参股科睿斯 27.41% 股权,其 FCBGA 高端封装基板样品完成生产 |

华软科技 | 收购山东莱恩光电 67% 股权取得进展,已获得 40.315% 股权并受托行使 27.0959% 表决权 |

民德电子 | 购买浙江广芯微电子 4.9180% 股权,成为国内少数控股晶圆代工厂的功率半导体企业 |

鼎龙股份 | 先进封装用 TSV 等三类抛光液产品取得重大进展并获得订单 |

罗博特科 | ficonTEC 及其子公司签署 1.83 亿元量产化测试设备、耦合设备订单 |

远东股份 | 4 月子公司中标智能电池储能 / 算力 AI 相关订单合计 7.37 亿元 |

五粮液 | 控股股东拟 6 个月内增持 30-50 亿元,当前合计持股 55.08% |

东方证券 | 拟发行股份 + 支付现金收购上海证券 100% 股权,已复牌 |

翰宇药业 | 司美格鲁肽注射液 I 期临床数据达标,将启动上市许可申请 |

六、统一风险提示

1.AI 算力需求不及预期:海外云厂商资本支出节奏放缓,导致服务器、光模块、存储等环节景气度回落;

2.半导体、PCB 涨价持续性不及预期:海外厂商扩产超预期,缓解行业供需缺口,价格上涨逻辑证伪;

3.国产替代进度不及预期:CPU、高端封装基板、光刻胶等领域技术壁垒高,技术突破与客户验证慢于预期,影响业绩兑现;

4.美股科技巨头估值回调:全球资本风险偏好下降,影响 A 股科技板块情绪与资金流向;

5.高位股回调风险:AI 硬件龙头高位滞涨,可能引发板块整体调整;

6.板块轮动加速风险:AI、航天、电力轮动加快,追高易被套;

7.国际局势风险:特朗普访华、美伊关系变化可能影响市场情绪和全球供应链;

8.地缘政治冲突加剧:美国半导体管制进一步升级,对国内产业链发展造成冲击;

9.事件催化不及预期:展会、技术大会、火箭发射、企业财报无超预期内容,板块情绪回落;

10.商业航天技术进展不及预期:火箭发射失败、卫星组网进度慢于预期,影响板块景气度。