📢 引言:一场正在发生的算力革命

"如果说AI是新时代的电力,那么算力就是这个时代的石油。"

2026年的资本市场,没有什么比"AI算力"这四个字更能点燃投资者的热情。从寒武纪股价站上1800元,到中际旭创单季净利润暴增262%,再到工业富联市值突破万亿,一场席卷全球的算力革命正在以超越所有人想象的速度推进。

📊 数据说话:算力需求正在指数级增长

- 全球AI算力需求

:2026年一季度全球AI服务器出货量同比增长74%,预计全年市场规模将突破5000亿美元 - 中国市场爆发

:国内AI芯片出货量同比增长47%,国产芯片占比已达41%,较2024年提升11个百分点 - Token消耗量

:我国日均Token调用量已突破140万亿,较2024年初增长超过1000倍 - 资本开支加速

:北美四大云厂商2026年算力资本开支预计同比增长85%-110%

🎯 行业深度分析:为什么AI算力是2026年最强主线?

一、产业链全景图:从"芯"到"云"的完整生态

AI算力产业链可以清晰划分为上游核心硬件、中游整机制造、下游应用服务三大层级,每个环节都正在经历爆发式增长。

────────────────────────────┤

│ 【上游:核心硬件】 毛利率最高,技术壁垒最强 │

│ ├─ AI芯片:GPU/ASIC/FPGA → 寒武纪、海光信息、英伟达 │

│ ├─ 光模块:800G/1.6T/CPO → 中际旭创、新易盛、天孚通信 │

│ ├─ 先进封装:CoWoS/2.5D/3D → 长电科技、通富微电 │

│ ├─ PCB:高端HDI/高速背板 → 胜宏科技、沪电股份、深南电路 │

│ └─ 存储:HBM/DRAM → 江波龙、佰维存储 │

├─────────────────────────────────────────────────────────────────────┤

│ 【中游:整机制造】 需求最确定,业绩兑现最快 │

│ ├─ AI服务器:训练/推理服务器 → 工业富联、浪潮信息、中科曙光 │

│ ├─ 交换机:800G/1.6T → 紫光股份、锐捷网络 │

│ └─ 液冷散热:单机柜功率突破百千瓦 → 英维克、高澜股份 │

├─────────────────────────────────────────────────────────────────────┤

│ 【下游:应用服务】 弹性最大,想象空间最广 │

│ ├─ 智算中心:算力基础设施 → 润泽科技、鸿博股份 │

│ ├─ 算力租赁:按需付费模式 → 紫天科技、恒润股份 │

│ └─ AI应用:大模型/智能体 → 百度、阿里、腾讯 │

└─────────────────────────────────────────────────────────────────────┘

二、四大核心催化因素:政策+技术+需求+国产替代的共振

1️⃣ 政策催化:国家战略层面的强力支持

- "东数西算"工程

持续推进,西部绿电(风电、光伏)丰富,智算中心加速西迁 - 算力调度体系

完善:国家算力枢纽节点建设提速,实现训练算力向西部集聚、推理算力向东部下沉 - 政府采购倾斜

:政务、金融、能源等关键领域明确要求优先采购国产算力设备 - 税收优惠

:AI芯片、服务器企业享受研发费用加计扣除、所得税减免等政策

2️⃣ 技术催化:从"通用"到"专用"的架构革命

算力架构正在经历三大革命性变化:

| 芯片专用化 | ||

| 架构分布式 | ||

| 光互联升级 |

最值得关注的技术趋势:推理侧算力爆发

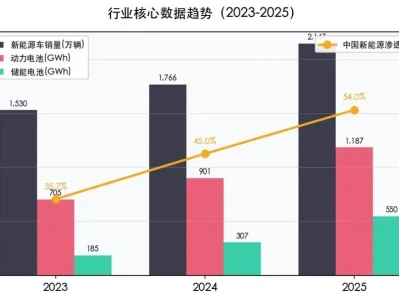

从2026年算力结构预测数据看,一个根本性转变正在发生:推理算力占AI总算力的比例将达到三分之二,未来更将超过80%。这标志着AI产业重心从实验室里的模型训练,历史性转向千行百业中的规模化推理应用。

案例印证:特斯拉FSD系统通过车规级边缘计算,将全链路延迟控制在100毫秒以内;Akamai全球分布式推理平台将游戏场景首Token时延控制在15毫秒以内。

3️⃣ 需求催化:从"尝鲜"到"刚需"的质变

三大核心需求正在爆发:

① 企业数字化转型刚需:某头部车企引入大模型后,半年内开发了6000多个智能体,覆盖10万员工

② 智能座舱与自动驾驶:汽车产业迈入"全量推理时代",单车算力需求增长10倍以上

③ AI应用付费模式成熟:豆包、文心一言等大模型开始收费,标志着AI商业模式闭环形成

4️⃣ 国产替代催化:供应链安全的迫切需求

国产替代进程正在加速:

- AI芯片

:2025年国产AI芯片已占据国内41%市场份额,华为独占国产市场49% - CPU

:国产CPU在AI服务器中渗透率达35%,较去年翻倍 - 光模块

:中际旭创等厂商已占据全球800G光模块50%以上份额 - 服务器

:国产AI服务器出货量占比已超60%

三、市场空间与增长预测:万亿级赛道的黄金期

| AI服务器 | |||

| 光模块 | |||

| AI芯片 | |||

| PCB | |||

| 先进封装 | |||

| 液冷散热 | |||

| 算力服务 |

核心结论:整个AI算力产业链2026年合计市场规模将突破2万亿元,未来五年复合增长率超过50%,是当前A股增速最快的赛道之一。

💎 十大核心股票深度分析

按照市值规模、行业地位、业绩确定性三大维度,我们精选了AI算力产业链最具代表性的10家核心公司进行深度解析。

🏆 No.1 中际旭创(300308):全球光模块绝对龙头

⭐ 核心投资逻辑:全球高速光模块市占率第一,深度绑定英伟达、谷歌等头部客户,1.6T产品放量驱动业绩爆发式增长。

📊 2026年一季度核心业绩:

营业收入:194.96亿元,同比+192.12% 归母净利润:57.35亿元,同比+262.28% 毛利率:46.06%,同比提升9.36个百分点 净利率:32.40%,同比提升7.07个百分点

🔥 业务亮点:

- 全球龙头地位稳固

:800G光模块全球市占率超40%,1.6T光模块市占率达50%-70% - 客户壁垒极高

:深度绑定英伟达、Meta、谷歌,北美市场占比超70%,订单可见度延伸至2027年 - 技术领先优势

:硅光方案占比超50%,3.2T CPO与英伟达联合开发,领先同行12-18个月 - 产能持续扩张

:马来西亚、泰国新基地2026年Q3投产,年化产能将突破5000万只

🏆 No.2 寒武纪(688256):国产AI芯片第一股

⭐ 核心投资逻辑:A股唯一纯云端AI芯片标的,思元590大规模出货,国产替代最大受益者,经营现金流历史性转正。

📊 2026年一季度核心业绩:

营业收入:28.85亿元,同比+159.56% 归母净利润:10.13亿元,同比+185.04% 扣非净利润:9.34亿元,同比+238.56% 经营现金流:+8.34亿元(去年同期-13.99亿元)

🔥 业务亮点:

- 产品矩阵完善

:思元590实现大规模出货,性能接近海外高端产品 - 生态加速成熟

:实现商汤SenseNova、DeepSeek、GLM等主流大模型"Day 0"适配 - 订单信号强烈

:合同负债从0.6万元骤增至3.96亿元,在手订单饱满 - 国产替代龙头

:排除华为、阿里、百度自有芯片后,是国内最大第三方AI芯片供应商

🏆 No.3 海光信息(688041):国产CPU+AI芯片双轮驱动

⭐ 核心投资逻辑:国内唯一同时拥有CPU和DCU两条产品线的公司,深度适配国产大模型,信创与互联网双市场驱动。

📊 2026年一季度核心业绩:

营业收入:40.34亿元,同比+68.06% 归母净利润:6.87亿元,同比+35.82% 毛利率:55.60%,保持行业领先水平 净利率:21.75%,规模效应逐步显现

🔥 业务亮点:

- 产品线独特优势

:CPU负责通用计算,DCU负责AI加速,形成生态协同 - 客户覆盖广泛

:合作伙伴超6000家,覆盖电信、金融、能源、互联网等关键行业 - 技术持续迭代

:深算系列芯片性能接近国际主流水平,软硬件生态完全自研 - 信创市场放量

:下半年政务、金融信创招标高峰期,确定性增量显著

🏆 No.4 工业富联(601138):AI服务器制造之王

⭐ 核心投资逻辑:全球AI服务器代工绝对龙头,英伟达高端机型代工份额超60%,业绩高增长+低估值形成估值修复空间。

📊 2026年一季度核心业绩:

营业收入:2510.78亿元,同比+56.52% 归母净利润:105.95亿元,同比+102.55% 毛利率:7.3%,同比提升0.6个百分点 经营现金流:250.24亿元,同比暴增1826%

🔥 业务亮点:

- AI服务器爆发

:AI GPU机柜出货量同比增长3.8倍,AI ASIC服务器增长3.2倍 - 第二增长曲线

:800G以上高速交换机出货量同比增长1.6倍,CPO样机开始出货 - 客户壁垒极强

:与英伟达、微软、亚马逊、谷歌签订3-5年长期供货协议 - 财务质量飞跃

:现金流大幅改善,从传统代工向高端制造转型得到验证

🏆 No.5 胜宏科技(300476):AI PCB全球龙头

⭐ 核心投资逻辑:谷歌AI PCB核心供应商,HDI板全球市占率第一,高端产品供需缺口持续扩大,量价齐升逻辑清晰。

📊 2026年一季度核心业绩:

营业收入:55.19亿元,同比+27.99% 归母净利润:12.88亿元,同比+39.95% 毛利率:34.46%,同比提升1.09个百分点 净利率:23.34%,同比提升1.99个百分点

🔥 业务亮点:

- 谷歌核心供应商

:承包谷歌全部HDI供应,单板价值量是英伟达GB300的300% - 产能持续扩张

:在建工程达51.7亿元,新厂房陆续投产保障订单交付 - 产品结构优化

:AI相关高毛利产品占比持续提升,带动整体盈利能力改善 - 客户多元化

:除谷歌外,深度绑定英伟达、AMD、博通等芯片巨头

🏆 No.6 浪潮信息(000977):国产服务器龙头

⭐ 核心投资逻辑:国内服务器市占率第一,AI服务器技术领先,深度受益于国产算力建设,利润率持续改善。

📊 2026年一季度核心业绩:

营业收入:354.70亿元,同比-24.30%(基数影响) 归母净利润:6.05亿元,同比+30.74% 毛利率:6.64%,同比提升3.19个百分点 净利率:1.71%,同比提升0.72个百分点

🔥 业务亮点:

- 市占率持续领先

:国内服务器市占率超30%,AI服务器市占率超40% - 利润率改善

:高毛利AI服务器占比提升,毛利率逐季改善 - 全栈能力完善

:从芯片、服务器到算力调度的全栈解决方案能力 - 国产替代主力

:政务、金融、能源等关键领域国产服务器首选供应商

🏆 No.7 长电科技(600584):先进封装国产龙头

⭐ 核心投资逻辑:国内封测行业龙头,XDFOI先进封装工艺进入量产阶段,AI芯片封装需求爆发,汽车电子业务快速增长。

📊 2026年一季度核心业绩:

营业收入:91.71亿元,同比-1.76%(季节性因素) 归母净利润:2.90亿元,同比+42.74% 毛利率:14.55%,同比提升1.92个百分点

🔥 业务亮点:

- 先进封装量产

:XDFOI芯粒异构集成工艺进入量产,广泛应用于AI、HPC领域 - CPO布局领先

:硅光引擎产品完成客户样品交付,与多家客户开展合作验证 - 高附加值业务增长

:汽车电子同比+28.8%,运算电子实现双位数增长 - 产能利用率高位

:成熟工厂订单饱满,产能利用率维持高位

🏆 No.8 沪电股份(002463):高端PCB核心标的

⭐ 核心投资逻辑:谷歌交换机/TPU核心供应商,1.6T交换机PCB独家供应商,高端PCB国产替代加速。

📊 2026年一季度核心业绩:

营业收入:20.90亿元,同比+35.2% 归母净利润:5.12亿元,同比+58.7% 毛利率:30.15%,同比提升2.3个百分点

🔥 业务亮点:

- 谷歌深度绑定

:谷歌交换机/TPU/普通服务器核心供应商,已接到未来12个月订单 - 独家供应优势

:独供谷歌新增1.6T交换机PCB,TPU配套36层高多层板份额约30% - 产品结构升级

:AI相关高端产品占比持续提升,带动整体毛利率改善 - 产能有序扩张

:泰国工厂专线锁定谷歌产能,保障订单交付

🏆 No.9 紫光国微(002049):特种集成电路+AI芯片双轮驱动

⭐ 核心投资逻辑:特种集成电路行业龙头,FPGA技术领先,布局端侧AI芯片,收购瑞能半导完善功率半导体布局。

📊 2026年一季度核心业绩:

营业收入:14.99亿元,同比+46.11% 归母净利润:3.34亿元,同比+180.27% 扣非净利润:2.72亿元,同比+170.81% 毛利率:52.58%,保持高位

🔥 业务亮点:

- 特种IC稳定增长

:营收占比超50%,同比增长24.63%,高毛利业务"压舱石"作用明显 - FPGA技术领先

:新一代高性能产品批量交货,AI+视觉感知算法取得突破 - 外延并购完善布局

:收购瑞能半导补齐功率半导体制造环节,协同效应显著 - 石英晶振新增长极

:应用于AI服务器、光模块的高基频差分晶体通过头部企业认证

🏆 No.10 天孚通信(300394):光器件隐形冠军

⭐ 核心投资逻辑:全球光器件龙头,绑定英伟达、谷歌等头部客户,CPO技术领先,产品价值量持续提升。

📊 2026年一季度核心业绩:

营业收入:12.85亿元,同比+128.5% 归母净利润:5.21亿元,同比+156.8% 毛利率:51.2%,同比提升3.5个百分点 净利率:40.5%,同比提升4.5个百分点

亮点:

- 产品结构升级

:高速光引擎、CPO相关产品占比持续提升,产品价值量翻倍增长 - 客户壁垒深厚

:英伟达800G/1.6T光引擎核心供应商,谷歌CPO项目重要合作伙伴 - 技术领先优势

:硅光封装、CPO技术行业领先,新产品导入速度快 - 产能持续扩张

:马来西亚、苏州新基地陆续投产,保障订单交付能力

三、重点关注指标:跟踪行业景气度的核心抓手

| 需求端 | |||

| 供给端 | |||

| 估值端 | |||

四、风险提示:必须警惕的五大风险

1️⃣ 技术发展不及预期风险

若AI大模型迭代、Agent应用落地进度不及预期,可能导致下游算力资本开支放缓 CPO、3D封装等新技术商业化进度可能慢于市场预期

2️⃣ 中美科技博弈加剧风险

若美国进一步加大对中国半导体、光通信领域的出口管制,可能影响国内厂商供应链安全 高端AI芯片、EDA工具、先进制程设备等环节仍存在"卡脖子"风险

3️⃣ 行业竞争加剧风险

光模块、PCB等环节产能扩张过快,可能引发价格战 国产AI芯片厂商增多,竞争日趋激烈,可能导致利润率下降

4️⃣ 估值泡沫风险

部分AI芯片公司PE超过200倍,若业绩增速不及预期,可能出现估值回调 市场情绪波动可能导致板块短期大幅震荡

5️⃣ 宏观经济下行风险

若全球经济增速放缓,企业IT开支可能缩减,影响AI算力需求 汇率波动可能对出口占比较高的光模块、PCB企业造成汇兑损失

💬 结尾互动:你看好哪只AI算力龙头?

看完这篇深度分析,你最看好AI算力产业链中的哪家公司?你认为2026年最强的算力龙头是谁?

点赞+在看+转发三连,让更多朋友看到这篇深度研究!

风险提示:本文仅为行业研究与公司分析,不构成任何投资建议。股市有风险,投资需谨慎。请投资者根据自身风险承受能力独立做出投资决策。

制作时间:2026年5月6日

数据来源:公司财报、IDC、Gartner、券商研报、产业链调研